前回、お知らせのとおり今回と次回の2回に分けて、確定拠出年金の運用のポイントとその実践について解説いたします。

運用に関しては、「企業型DC」と「iDeCo」に大きな差がないため、「企業型DC」も含めて「iDeCo」と表記いたします。

「iDeCo」の運用は、日々、経済動向をチェックしたり、株式の売り買いを行なったりするような高度な知識やテクニックが必要なわけではありません。後ほど詳しく触れますが、iDeCo掛金をどの運用商品に振り分けるかを考えることだけです。

ただ、「iDeCo」の持つ特徴と運用商品にどんな特性があるかを理解しないまま「掛金の振分け=商品選択」を実施するというのは、少し無理があります。

そこで今回は「iDeCo」の運用の基礎的な運用のポイントについて解説いたします。

どうか最後までお付き合いください。

iDeCoの特徴と運用のポイント

「iDeCo」には以下の特徴があります。

その特徴を理解して「安定した運用によって収益を確保する」ことが「iDeCo」の運用の基本です。

運用のポイント

①複利運用

一般的な知識ですが、必ず知っていただきたいのは「複利」についてです。

「複利」とは、金利(利息)の計算方法の一つで、一定期間毎に利息を元本に組み入れ、その元本に対して利息が計算されるものをいいます。

これに対して「単利」とは、当初の元本に対してのみ、利息が計算されるものをいいます。

「iDeCo」は前者の複利運用です。

複利運用の最大の特徴は、運用期間が長くなるほど、利息が利息を生んでいくためその効果が高まるといえます。

下の図をご覧ください。

毎月1万円を想定利回り4%で運用した場合、38年後の金額が1,052万円となりますが、1%で運用した場合554万円とその差は約500万円になります。

こうしてみると複利運用の効果がいかに大きいかおわかりいただけるかと思います。

22歳から60歳(38年間)毎月、1万円を積み立てた場合

②安定運用

単純な投資であれば、大きなリスクを取ったため、時として損が発生するのも仕方ないことと考えられますが、「iDeCo」資産は将来の生活資金であるため、必ずまとまった額を残さなければなりません。

「iDeCo」の運用については「できるだけリスクを低く抑えながら、安定したリターンを目指す(※)」ことがポイントとなります。

※リスクとリターンの関係は、【くらしすとEYE】年金とお金【第3回】をご参照ください。

リターンばかりに目を向けるとリスクは大きくなり、リスクを抑え過ぎると満足なリターンは望めません。詳しくは次回の実践編で解説いたします。

③長期運用

「iDeCo」については、60歳までの運用であり、途中で現金化はできません。

不便なようですが、この「60歳まで現金化」できないからこそ生まれるメリットもあります。

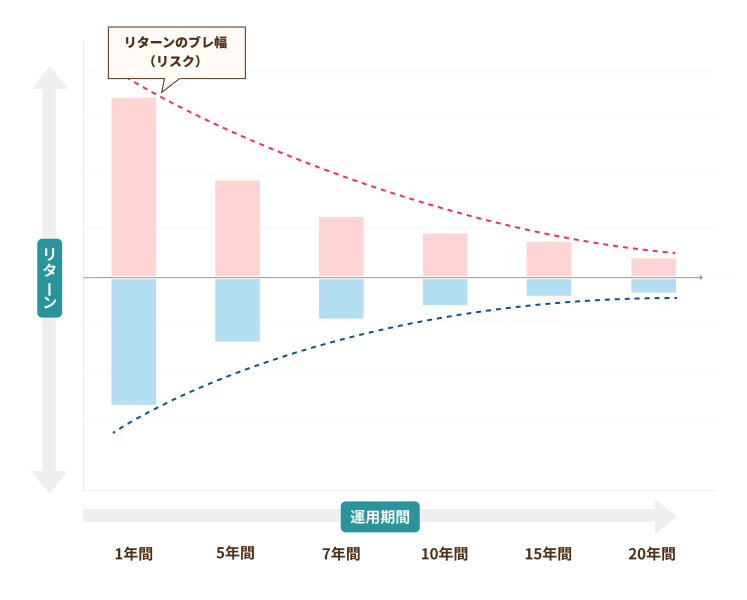

冒頭触れた「複利運用」はもちろん、運用期間が長期になればなるほど、リターンのブレ幅=リスクは小さくなり安定していくという特性を得られることもメリットのひとつです。

下の図のとおり運用期間が1年間の場合ブレ幅は大きいですが、5年、10年と経過し、運用額が大きくなるにつれブレ幅が小さくなります。

従って短期的にマイナスが発生したとしても長期的に見れば、解消されていくということになります。半年、1年の運用結果に一喜一憂せずにその推移をじっと見守ることが大切です。

運用期間の経過とリスク

④継続投資

・ドルコスト平均法

「ドルコスト平均法」についても繰り返しになりますが「一定の額で継続的に投資する」と価格が「安いときは多く」「高いときには少なく」購入できます。

従って、毎月「一定量を継続して投資」するよりも「一定金額で継続投資」するほうが、1株あたりのコストが低く抑えられることはご理解いただいているかと思います。

この「ドルコスト平均法」が「iDeCo」の最大の特徴であり、メリットです。

⑤収益の確保

これまで触れた「複利で運用する」「リスクとリターンが長期運用によって安定していく」「一定の額で継続的に投資する」という3つの機能がすべて「iDeCo」には備わっています。

では「iDeCoにおける運用」において、何に留意すればいいのでしょう?

それは「毎年、毎月収益を確保することを考慮しないと、時間の経過とともに取り戻せない差が生じる」ということです。

前述の複利運用の図をご覧ください。

元本456万円を短期間で一気に1,052万円にするのは不可能です。38年後に元本456万円を1,000万円にするためには、長期運用の最大メリットである「時間を味方につけ」毎年平均して4%の結果を残す運用を行なう他ありません。

では、具体的に何をすればよいのでしょうか。

それは、リスクとリターンを考えながら、毎年平均して一定の利回りが残せるよう「iDeCo」の掛金を振り分ける先(=商品)を選択することです。

それでは、「iDeCo」で選択できる運用商品にはどのようなものがあるのでしょう?

それは、『預金、保険等元本確保型商品』と『株式や債券を組み入れた投資信託商品』に大別されます。

金融機関によって異なっていますが、「iDeCo」の運用商品のラインアップの多くは新NISA同様、「投資信託(※)」です。

投資信託とは、多くの投資家から少額の資金を集め、まとまった資金で多くの銘柄の株式や債券に投資するという仕組みです。

ただし、元本は保証されていないので注意が必要です。

(※)「投資信託」の詳しい内容につきましては、下記コラムをご参照ください。

【くらしすとEYE】年金とお金【第3回】

なお、商品選択については<商品配分指定の変更><スイッチング><信託報酬><為替の影響>等他に留意点がいくつかありますので、次回以降の実践編で詳細を解説いたします。

次回は「iDeCo」の運用、実践編

今回は、「iDeCo」の運用を始める前の基礎的な運用のポイントに触れました。

難しいと感じている方も多いかと思いますが、「iDeCo」運用の基礎的な知識は他の金融商品を選択する際にも役立ちますので、この機会に是非習得することをお勧めします。

特に運用期間の長い方にとっては、「複利運用」や「長期運用」を最大限に活用できるため、より取り組みやすいことと思います。また、掛金は税金が全額控除されるので、「iDeCo」はスタートが早ければ早いほどメリットがあると言われています。

ただ、「iDeCo」は原則60歳まで資産を引き出すことができないことから、長期間にわたってリスクをコントロールしながら収益を上げていくことが肝心です。

次回は、そんな「iDeCo」運用の実践について解説いたします。

お楽しみに。

執筆者プロフィール

-

社会保険労務士

原田 英太郎(はらだ えいたろう)

大手生命保険会社勤務を経て2019年社会保険労務士資格を取得。翌年、事務所開業と同時に人材育成会社・(有)グッドフォーチューンの運営にあたる。現在、労務問題を中心としたコンサルティング活動に従事。仁と義を尊ぶ。

- 次回予告 -

「iDeCo」の運用 何をすればいいの?②

~実践編~

次回、くらしすとEYEの年金とお金シリーズ【第8回】では、

"「iDeCo」の運用 何をすればいいの?②~実践編~"

を更新予定でございます。

くらしすとEYE(家計)は「毎月25日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。