前回は、確定拠出年金の運用のポイントについて解説しました。

安定した運用によって収益を確保することが「iDeCo」の運用の基本であること、また、皆さんが行なうことは「商品の選択」であるということはご理解いただけたかと思います。

しかしながら、「どの商品を選んだら良いのかわからない」と思われる方は多いのではないでしょうか。

今回は『実践編』として、商品の選択の際の「必要な知識」について解説いたします。

最後までお付き合い下さい。

この記事の目次

金融機関を選ぶポイント

「iDeCo」は、金融機関(証券会社・銀行)で1人1口座しか作ることができません。

そのため、金融機関の選定から始めることになります。

インターネットで「iDeCo」を取扱っている金融機関は簡単に検索できますが、数が多くて迷ってしまうこともあるかと思います。

まずは、金融機関の選定にあたってのポイントについて解説します。

ポイント①:加入にあたっての費用を確認する

「iDeCo」に加入すると、口座開設の初期費用(2,829円)を含め、下記の費用がかかります。

そして、加入後は、掛金納付手数料として月105円、資産管理費用として月66円の手数料が必要で、毎月最低でも171円の費用が「iDeCo」の掛金とは別に発生することになります。また、契約している金融機関に支払う口座管理手数料がかかる場合もあり、金融機関によって異なりますが、例えば毎月490円のところもあれば、0円のところもあります。

金融機関を選ぶ際には、まずは毎月の手数料を確認しましょう。

「iDeCo」の費用内訳

| 内 容 | 支払回数 | 支 払 先 | |||

|---|---|---|---|---|---|

| 1回 | 毎月 | ||||

| ① | 加入前 | 口座開設の初期費用 | 2,829円 | ー | 国民年金基金連合会 |

| ② | 加入後 | 掛金納付手数料 | ー | 105円 | 国民年金基金連合会 |

| 資産管理費用 | ー | 66円 | 信託銀行(事務管理) | ||

| 口座管理手数料 | ー | 0円~490円 | 契約している金融機関 | ||

ポイント②:商品ラインアップとその内容を確認する

「iDeCo」の対象商品は、主に『預金、保険等元本確保型商品』と『株式や債券を組み入れた投資信託商品』の2つです。

『預金、保険等元本確保型商品』とは、積み立てた元本が確保される定期預金や保険など、長期運用を通じて元本が保証されている商品のことです。

元本割れリスクは低いですが、資金を増やせず、「iDeCo」のメリットを充分に活かすことはできません。

また、『株式や債券を組み入れた投資信託商品』とは、一般的に「投資信託」と呼ばれているもので、各金融機関サイトでは選択可能な運用商品がラインナップされています。

商品の内容とご自身が考えている運用内容が合致していることがベストな選択となります。

金融機関のサイトでは、扱っている商品をわかりやすく説明してはいますが、専門用語が多く、少し難解と思われるかも知れません。

投資信託の分類やその内容について簡単に解説(下図参照)していますので、「商品選択」の参考にしてください。

投資信託の分類

国内、外国による分類

| 株 式 | 複数の株式に投資する投資信託です。

「◯◯株式ファンド」などのハンドルネームがついていることが多いです。 |

| 債 券 | 複数の債券に投資する投資信託です。国債や地方債、企業が発行する社債等を組み合わせています。

株式に比べてリスクとリターンが低い傾向にあります。 「◯◯債券ファンド」などのハンドルネームがついていることが多いです。 |

| その他 | 株式や債券の他、不動産を対象とした投資信託(REAT:リート)や

流動性が高い短期金融商品を対象とした投資信託など、投資対象は多様です。 ハイリスク・ハイリターンの商品も有りますので、注意が必要です。 株式や債券の他、不動産を対象とした投資信託(REAT:リート)や 流動性が高い短期金融商品を対象とした投資信託など、投資対象は多様です。

ハイリスク・ハイリターンの商品も有りますので、注意が必要です。 |

| 複数組入れ |

投資方針に基づいて、複数の株式や債券を組入れた「バランス型」と呼ばれる

投資信託もあります。分散投資をする手間がかからないという利便性があります。 投資方針に基づいて、複数の株式や債券を組入れた「バランス型」と呼ばれる投資信託もあります。分散投資をする手間がかからないという利便性があります。

|

国内、外国による分類

| 国 内 | 日本の株式や債券のみを対象としています。

為替の変動によるリスクはほとんどありません。 |

| 外 国 | 外国の株式や債券のみを対象としています。主に先進国と言われる国の国債や株式を対象としています。為替の変動によるリスクがあり、国内投資と比べればリターンとリスクの振れ幅が大きいため、慎重に検討する必要があります。なお、新興国を対象とした投資信託も数多くあります。 |

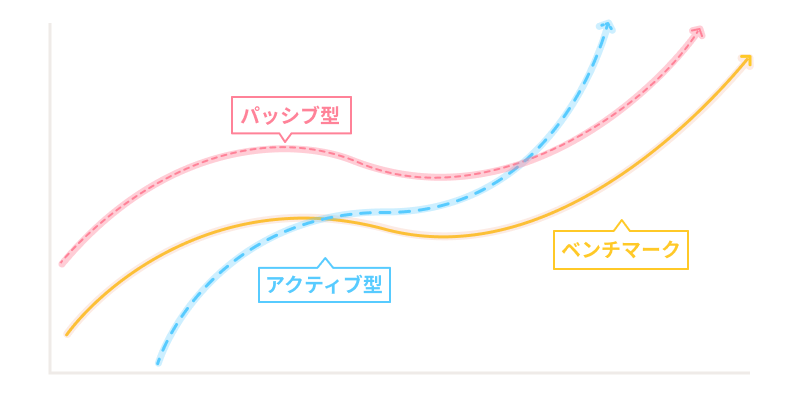

パッシブ型商品とアクティブ型商品

株式や債券を対象とした商品には、必ず運用方針が定められています。

その中でも押さえておきたいのが、『パッシブ型商品』と『アクティブ型商品』の違いです。ここで重要なのが「ベンチマーク」です。

「ベンチマーク」とは、その市場の平均的な値動きを示すもので、運用評価やリスク管理の判断をする際の基準判断となる指標をいいます。

ほとんどの運用商品にはそれぞれベンチマークが決められており、『パッシブ型商品』は、多くの銘柄の株式や債券を組み込むことによって、市場の動きに近い動きを目指すという方針を示しています。

これに対して、『アクティブ型商品』は組み込む銘柄を厳選し、将来的にベンチマークを上回る動きを目指すという方針です。アクティブ型の運用商品はパッシブ型の商品より銘柄を絞っている関係から、傾向として値動きが激しくなります。

どの商品がパッシブ型かアクティブ型かは、各金融機関のホームページでご確認ください。

| パッシブ型 | ベンチマークに連動する投資成果を目指す平均思想型 |

|---|---|

| アクティブ型 | ベンチマークを上回る投資成果を目指すチャレンジ型 |

| 主なベンチマーク (市場平均の値動) |

国内株式 → TOPIX(東証株価指数)/日経平均225 |

| 外国株式 → MSCI-KOKUSAI指数 | |

| 国内債券 → NOMURA-BPI総合 | |

| 外国債券 → シティグループ世界国債インデックス |

海外型は為替に注意が必要

「海外」を対象としたほとんどの商品は「為替」の影響を受けます。

為替の影響を受ける商品には「為替ヘッジは行ないません」との注釈が付けられています。

「為替ヘッジ」とは、外貨建て資産に投資するときに、為替レートの変動によるリスクを回避する方法のことを指します。為替ヘッジには手数料がかかるため、多くの運用商品は為替ヘッジを行なっていません。「iDeCo」を取り扱う金融機関(以下、運営管理機関と表記します。)のホームページ等を必ずご確認ください。

※「為替の影響」ついては、【くらしすとEYE】年金とお金第3回をご参照ください

信託報酬もチェック

投資信託は、その商品を選択すると運用の手数料に相当する「信託報酬」と売買時に徴収される「信託財産留保額」もご確認ください。

これらの費用は、口座管理費用のように毎月掛金とは別に費用が発生するわけではなく、信託報酬はiDeCo資産から毎日日割りで差引かれます。

一般的に、先ほど紹介したアクティブ型の商品ほど信託報酬が高めに設定されていますが、各金融機関の顧客獲得競争が激しくなっているため、信託報酬は下落傾向で信託財産留保額は、廃止の方向に進んでいます。

なお、信託報酬の率や信託財産留保額については、加入する運営管理機関のホームページ等で確認できますので、商品選択の際には合わせてご確認ください。

また、預金や保険のような元本確保商品には、当然信託報酬等はありません。

| 投資信託の費用 | ①信託報酬※1 |

|---|---|

| ②信託財産留保額 | |

| ③販売手数料※2 |

| ①信託報酬 |

販売会社・運用会社・受託会社のそれぞれの業務に対して支払う報酬です。

信託財産から毎日差し引かれてるもので、投資信託の値段(基準価額)は、信託報酬が差し引かれた後の値段です。 販売会社・運用会社・受託会社のそれぞれの業務に対して支払う報酬です。信託財産から毎日差し引かれてるもので、投資信託の値段(基準価額)は、信託報酬が差し引かれた後の値段です。

|

|---|---|

| ②信託財産留保額 | 投資信託は売買時に投資家(加入者等)が負担する費用です。

この費用がかかる投資信託商品は年々減少しています。 |

| 例: 信託財産留保額が解約0.3%の投資信託を10万円分売却する場合

信託財産留保額 → 300円 受取金額 → 99,700円 |

※1:金融機関のサイト等に表示されているのは、年率です。

※2:確定拠出年金で選定されている投資信託には販売手数料がかかりません。

販売手数料がかかりません。

ポイント③:その他・付加価値がある商品もある

金融機関によっては「iDeCo」で保有する投資信託の残高に応じて、ポイントが貯まるサービスもあります。

また、ネットでのやり取りに不慣れな方には、直接窓口で相談できるサービスを展開している金融機関もあります。

商品の付加価値がある金融機関を選定すると、その後の運用の励みにもつながりますので、いろいろと確認してみることも大切だと思います。

次回はいよいよ実践編

冒頭で申し上げたとおり、「iDeCo」は金融機関(証券会社・銀行)で1人1口座しか作れません。

また、どの金融機関でも同じ商品を揃えている訳ではありませんので、一つ一つ、ご自身が納得できる商品の確認を心掛けることが重要かと思います。

次回は、今回解説し切れなかった、商品選択のプロセスと商品の変更やスイッチング等、運用についての役立つ情報をお届けします。

お楽しみに。

執筆者プロフィール

-

社会保険労務士

原田 英太郎(はらだ えいたろう)

大手生命保険会社勤務を経て2019年社会保険労務士資格を取得。翌年、事務所開業と同時に人材育成会社・(有)グッドフォーチューンの運営にあたる。現在、労務問題を中心としたコンサルティング活動に従事。仁と義を尊ぶ。

- 次回予告 -

「iDeCoの運用③」『商品選択』

~「初回配分指定の変更」と「スイッチング」~

次回、くらしすとEYEの年金とお金シリーズ【第9回】では、

"「iDeCoの運用③」『商品選択』~「初回配分指定の変更」と「スイッチング」~"

を更新予定でございます。

くらしすとEYE(家計)は「毎月25日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。