前回、「iDeCo」を含めた確定拠出年金について、その概要を解説しました。

確定拠出年金は、公的年金(国民年金・厚生年金)に上乗せされる私的年金として近年注目されていることがお分かりいただけたかと思います。

ただ、「iDeCoについて、その内容を知っていますか?」と問われた時、はっきりと答えられる方はそう多くないでしょう。

今回は、「iDeCo」の概要と企業型確定拠出年金(以下、企業型DCと表記します。)との違い、そして、年々増加している転職時の「自動移管」について解説します。 最後までお付き合いください。

この記事の目次

iDeCoと企業型DCとの違いは?

前回、解説したとおり確定拠出年金は税制優遇(※1)を受けながら老後資金を増やすことができる方法として注目され、近年はその加入者が増加傾向(※2)にあります。

特に「企業型DC」は2023年においては大企業の72%、中小企業でも43%の会社が導入しており、今後も増えると予想されています。

なお、「企業型DC」は、国民年金の第2号被保険者である会社員で、勤め先が「企業型DC」を導入していなければ加入することができません。

これに対し「iDeCo」は勤め先に「企業型DC」のある無しに関わらず、誰でも加入することができます。掛金の制限等はあるものの「企業型DC」の制度がある会社にお勤めの方でも、「iDeCo」に加入することができます。

さらに「iDeCo」は自営業者の第1号被保険者、主婦(夫)である第3号被保険者すべて、単独で加入することができます。

このように「企業型DC」に加入できる条件は違いますが、「iDeCo」も「企業型DC」も基本的にしくみと内容はほとんど同じ(※3)と考えていただいて結構です。

※1:「確定拠出年金」の3つのメリット

| メリット1 | 掛金が全額所得控除 |

|---|---|

| メリット2 | 運用益に税金がかからない |

| メリット3 | 受取るときも控除の対象 |

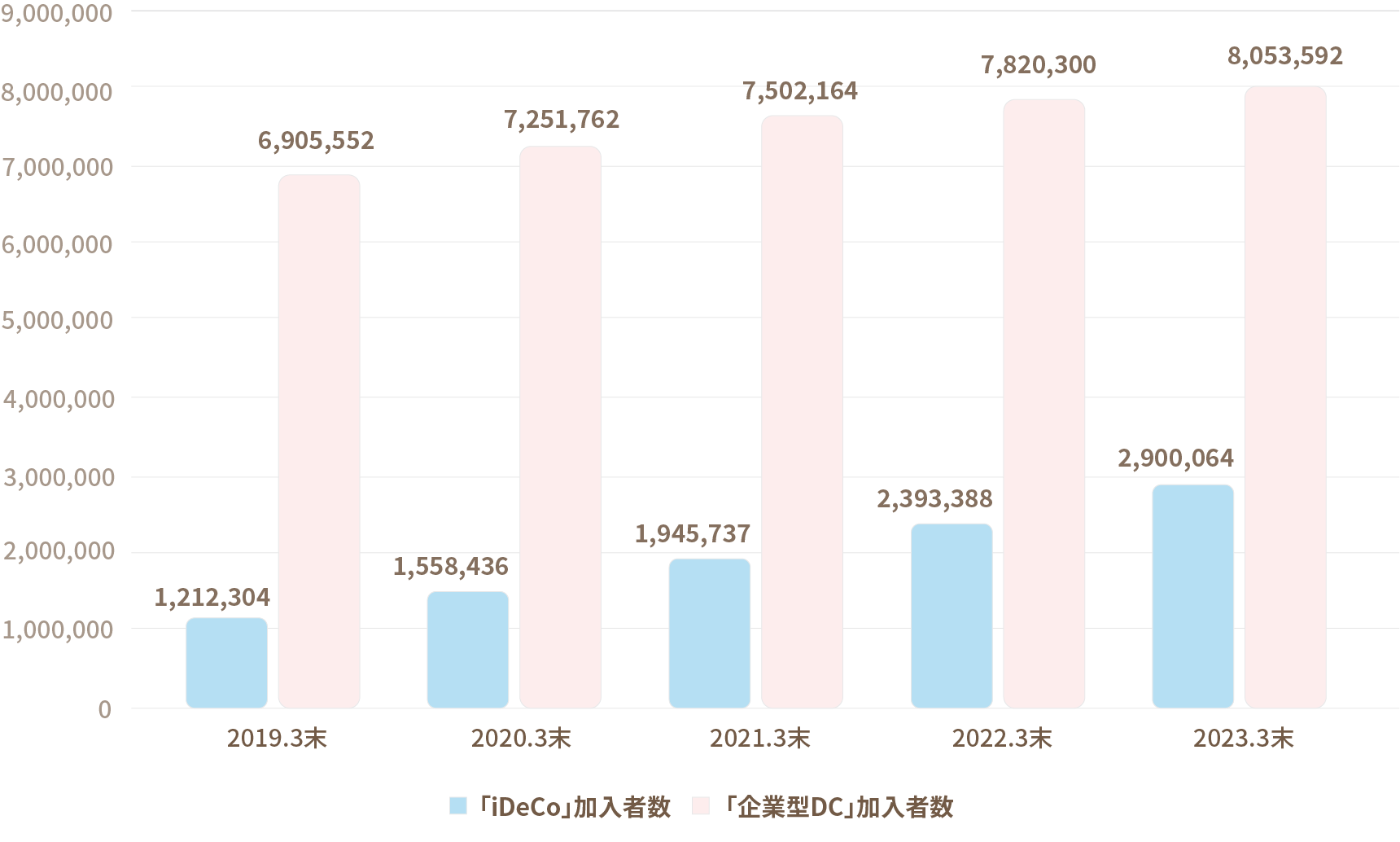

※2:「iDeCo」と「企業型DC」の加入者数は年々増え続けています。

※厚生労働省HP:確定拠出年金統計資料(2023年3月末)より弊協会にて作成

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/nenkin/nenkin/kyoshutsu/index.html

※3:「iDeCo」と「企業型DC」の比較

| iDeco | 企業型DC | |

|---|---|---|

| 加入 |

|

|

| 拠出 |

|

|

| 運用 |

|

|

| 受取り |

|

|

| 税制 | 拠出時 | |

|

|

|

| 運用時 | ||

|

||

| 受取時 | ||

|

||

| ポータ ビリティ |

|

|

ポータビリティって何?

表にあるとおり、企業型DCにおける「ポータビリティ」とは、離職や転職時の年金資産を転職先の企業型DCやiDeCoに持ち運びすることを指します。

国内の転職者数は、総務省の労働力調査によると2023年は328万人となり増加傾向にあります。

ここで問題になるのが社会保険等に関する転職時の手続きです。

ポータビリティとは別の話になりますが、会社を辞めてから転職先を探す方は、社会保険や税金に関する手続きが必要ですので、ご注意ください。

退職時の公的な手続き

| 手続き内容 | 期限 | ||

|---|---|---|---|

| 入社まで期間が空く場合・転職先が決まっていない場合 | |||

| 雇用保険 | ハローワークで失業手当(求職者給付金)の請求 | 退職後、おおむね10日以内 |

|

| 健康保険 | ①任意継続被保険者制度の利用 | 離職日の翌日から20日以内 |

|

②国民健康保険に加入 |

離職日の翌日から14日以内 | ||

③親族の「被扶養者」になる |

退職後5日以内 | ||

| 公的年金 | 国民年金への加入(60歳未満) | 退職後14日以内 |

|

| 住民税 |

前勤務先に住民税を一括納付 |

退職後は市区町村に一括納付 |

|

勤務先で加入していた企業型DCについても、必ず手続きが必要になります。近年、この手続きをしない方が多くなり、社会問題化しています。

年金の移換忘れ118万人、金額は2,400億円以上

ポータビリティに関して、今問題となっているのが「自動移換」です。

「自動移換」とは、「企業型DC」の加入者が加入者資格を喪失された翌月から起算して6カ月以内に移換手続きをしなかった場合、確定拠出年金資産が自動的に国民年金基金連合会への預かりになることを指します。

標題のとおり、転職等で年金資産を移し忘れている方は、2023(令和5)年3月末現在、約118万人以上、約2,400億円以上となり問題化しています。現在、このような状態を解消するため、厚生労働省ではその対策を検討中です。

では、自動移換にはどのようなデメリットがあるのでしょうか。

下にまとめてみました。

■■自動移換のデメリット■■

・3,300円(特定運営管理機関手数料)と1,048円(事務手数料)の計4,348円の移換手数料が一括で、また、自動移換後4ヶ月を経過すると52円の口座維持の手数料が、毎月確定拠出年金資産から差引かれる。

・通常通算10年以上の加入者等期間があれば、老齢給付金が原則として60歳から受給できるが、自動移換された期間は加入者等期間と見なされないため、受給開始が遅れてしまう可能性がある。

・投資信託などで運用していた確定拠出年金資産は、いったん全て売却、現金化されるので、運用ができなくなる。

・自動移換された期間は「退職所得控除」の計算に必要な勤続年数に算入されないため「退職所得控除」の金額が減ってしまうことがある。

つまり、自動移換された場合は、年金資産は現金で管理され、その間は運用の指図ができないうえ、移換時や口座管理で手数料が徴収されることになります。

年金資産の移換手続きとは?

では、具体的にどのような手続きをすれば良いのでしょうか。

カンタンにまとめてみます。

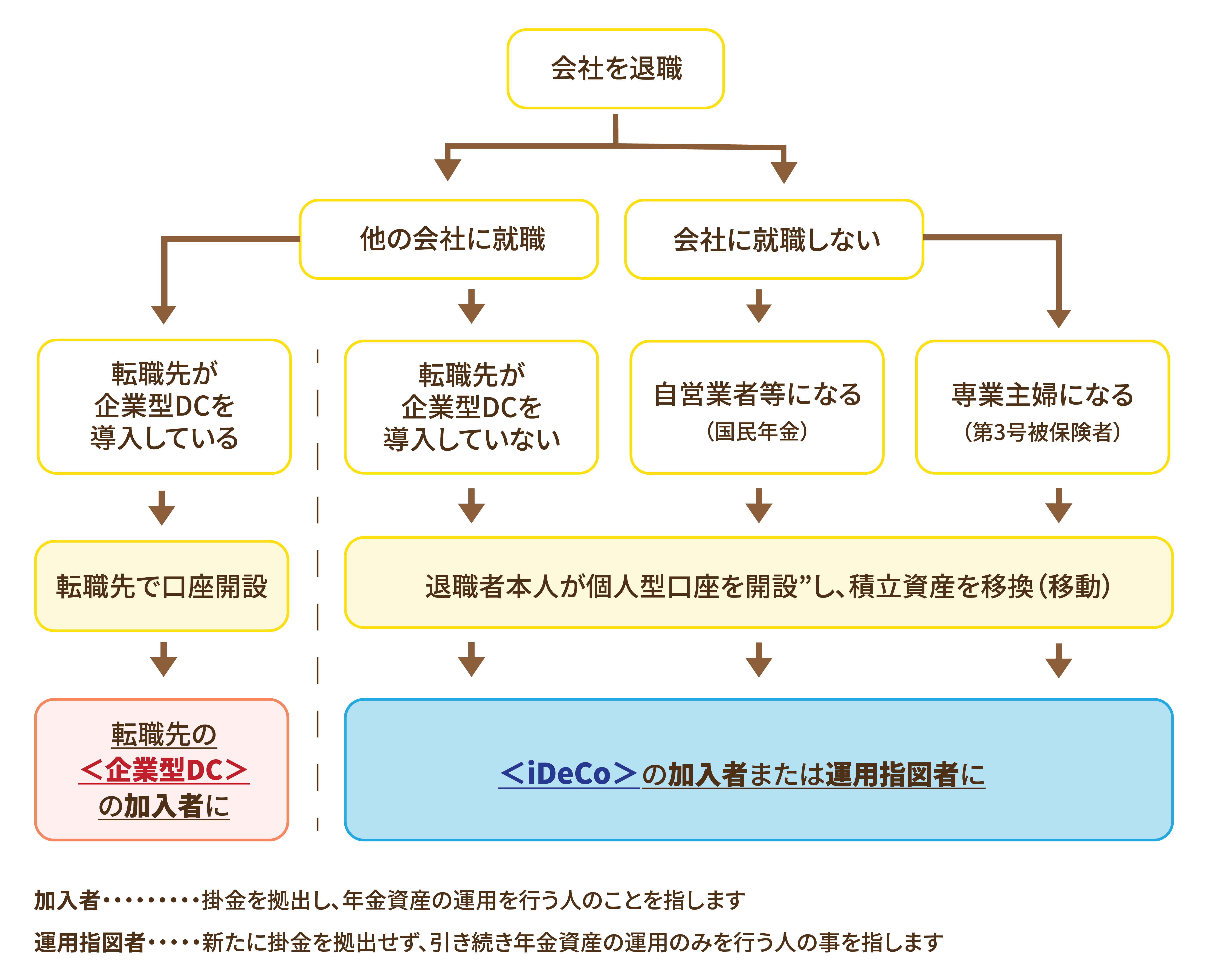

転職先に企業型DCの制度がある場合

転職先が企業型DCを導入している場合は、その制度に加入する手続きを行います。転職先に「前職で企業型DCの資産がある。」と伝えれば、必要な手続きをしてくれます。

ただし、転職前に選択していた金融商品は転職先では選択できない場合もあります。まずは、移換の手続きを行い、その後で転職先において商品を選択するようにしましょう。

転職先に企業型DCがない場合

転職先に企業型DCがない場合では、「iDeCo」に年金資産を移換する手続きを行います。

ご自身で「iDeCo」を提供している金融機関を選定し、個人型口座を開設する等の手続きを行います。忘れずに手続きをしましょう。

退職後、自営業者になる場合または専業主婦(夫)になる場合

転職先に企業型DCがない場合と同様に、ご自身で「iDeCo」に年金資産を移換します。手続きも同じです。

会社を退職した時のフローチャート

転職後または退職後に企業DCの移換手続きをしていない場合は、すぐに移換の手続きを行ってください。移換手続きは退職後6ヶ月以上経過しても行うことができます。

また、自動移換されている場合、企業型DCに加入している企業にお勤めの方は企業型DCの担当者に、それ以外の方は、お手元にある企業型DCの関連資料を見ながらご自身が選んだiDeCoの運営管理機関(金融機関)にご相談ください。

豊かな将来を見据えて

「iDeCo」や「企業型DC」等の確定拠出年金は、「長期で定年退職後の資金を作ることが基本」です。

老後資金に特化しているため原則60歳まで資金を引き出せないものの、税制優遇を受けられる等のメリットは活かすべきかと思います。

今後も「iDeCo」は、その利用促進のために掛金や受給開始年齢の引き上げを行う予定です。税制優遇措置を活用しながら老後の資産形成を行えるので、とても魅力的であり、長期積み立てにより複利の効果を最大限に発揮すれば、運用益を効率良く増やせることでしょう。

一方で、転職も「当たり前」の時代になりつつあります。

年金資産の移換も、状況に応じた適切な手続きを行うことに努め、人任せにせずに、ご自身で行うことが大切です。

次回は、確定拠出年金の運用についての詳細を解説いたします。

ご期待ください。

執筆者プロフィール

-

社会保険労務士

原田 英太郎(はらだ えいたろう)

大手生命保険会社勤務を経て2019年社会保険労務士資格を取得。翌年、事務所開業と同時に人材育成会社・(有)グッドフォーチューンの運営にあたる。現在、労務問題を中心としたコンサルティング活動に従事。仁と義を尊ぶ。

- 次回予告 -

「iDeCo」の運用 何をすればいいの?①

~基礎知識編~

次回、くらしすとEYEの年金とお金シリーズ【第7回】では、

"「iDeCo」の運用 何をすればいいの?① ~基礎知識編~"

を更新予定でございます。

くらしすとEYE(家計)は「毎月25日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。