2024(令和6)年度から「在職老齢年金」の上限額が改正されます。

これを機会に、このコラムでは3回に分けて「在職老齢年金」を取り上げさせていただきます。

「在職老齢年金」の支給といえば、追加で何かもらえると思いきや、そうではありません。

むしろ、年金受給者のうち、『給与(報酬)を一定額以上受け取っている方の年金が調整される』、端的に言えば減らされるという仕組みなのです。

第1回目は在職老齢年金の仕組みについて、2024(令和6)年度の改正内容とともに詳しく解説をさせていただきます。

報酬額と年金額の合計で年金の一部支給停止が起こる

まずは、基本的な仕組みからの解説です。

60歳以降に「老齢厚生年金」を受け取りながら会社で働く場合、「老齢厚生年金」の月額と給与(報酬)の合計額が上限額を超えると年金が減額されると、まずはお考えください。

そして、2023(令和5)年度の「上限額」は48万円でしたが、2024(令和6)年度は50万円に上がりました。(下図を参照)

◆2024(令和6)年度の改正内容(「在職老齢年金」の支給停止調整額)

| 2023(令和5)年度 | 2024(令和6)年度 | |

| 支給停止調整額 | 48万円 | 50万円 |

※弊協会「くらしすと」:『2024年度の年金額改定』について」学ぶ②より

また、『在職老齢年金』の計算式は、日本年金機構のホームページでは下記のとおり記載されています。

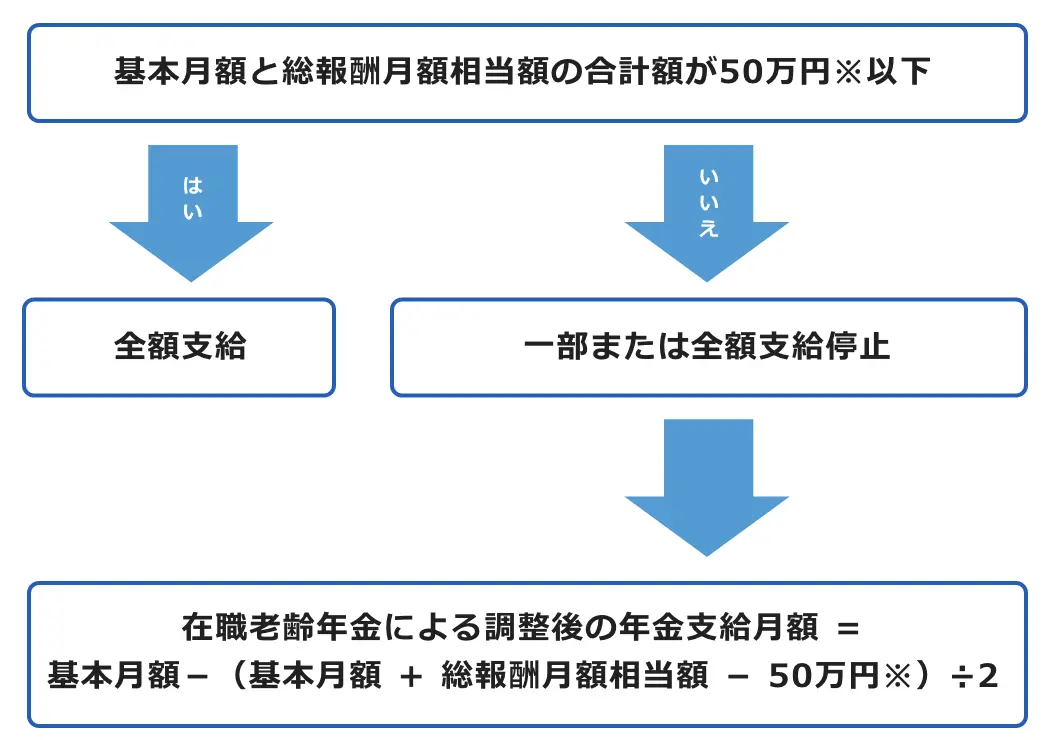

◆計算方法

在職老齢年金の計算方法のフローチャート

在職老齢年金による調整後の年金支給月額の計算式

・基本月額と総報酬月額相当額との合計が50万円※以下の場合

全額支給

・基本月額と総報酬月額相当額との合計が50万円※を超える場合

基本月額-(基本月額+総報酬月額相当額-50万円※)÷2

※令和6年度の支給停止調整額

◆日本年金機構:「在職老齢年金の計算方法」を参考に弊協会にて作成

仕組みとしてはそれほど複雑ではないのですが、文章や文字だけだといまいちピンと来ないのは無理もありません。

では、具体的な数字で解説をしていきましょう。

■ Aさんの事例1

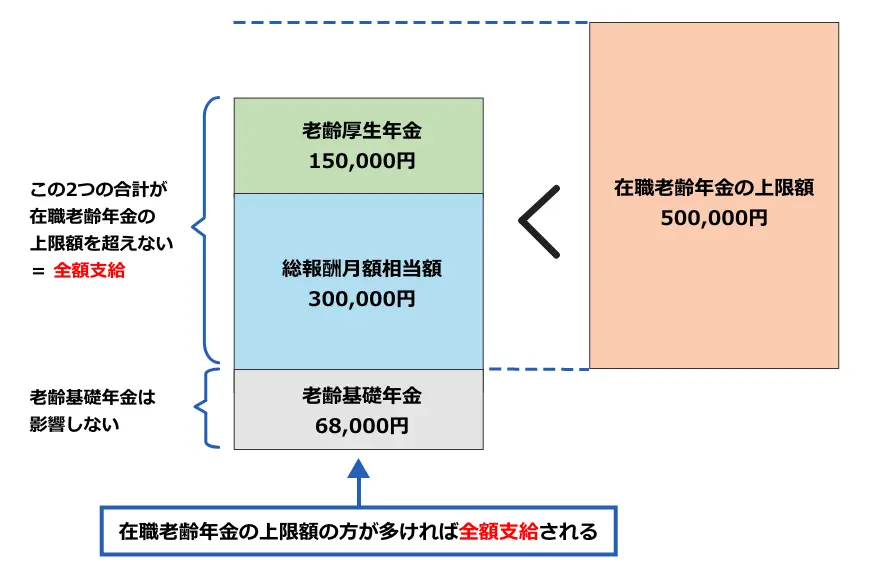

Aさんは66歳、「老齢基礎年金」を月額68,000円、「老齢厚生年金」を150,000円、合計218,000円を受け取っています。

一方でAさんはまだまだ現役で会社員として働き、会社から月額300,000円の給与(報酬)を受け取っています。

社会保険料を決定するときに使う標準報酬月額は料額表にあてはめて「300千円」となります。「在職老齢年金」の計算の際は、この標準報酬月額を月の給与(報酬)とします。

そうしますと、Aさんの場合、1ヶ月に受け取れる老齢厚生年金額(あくまでも「老齢“厚生”年金」の金額です。加給年金も含まれません。)と給与(報酬)の合計額を「在職老齢年金」の上限値で比較すると、

150,000円 + 300,000円 < 上限額:500,000円

となります。

上記の場合は、Aさんは「老齢基礎年金」も「老齢厚生年金」も通常通り受け取ることができます。

図にするとこのようになります。

※「総報酬月額相当額」は、給与(報酬)の金額だと思ってください。

■Aさんの場合①

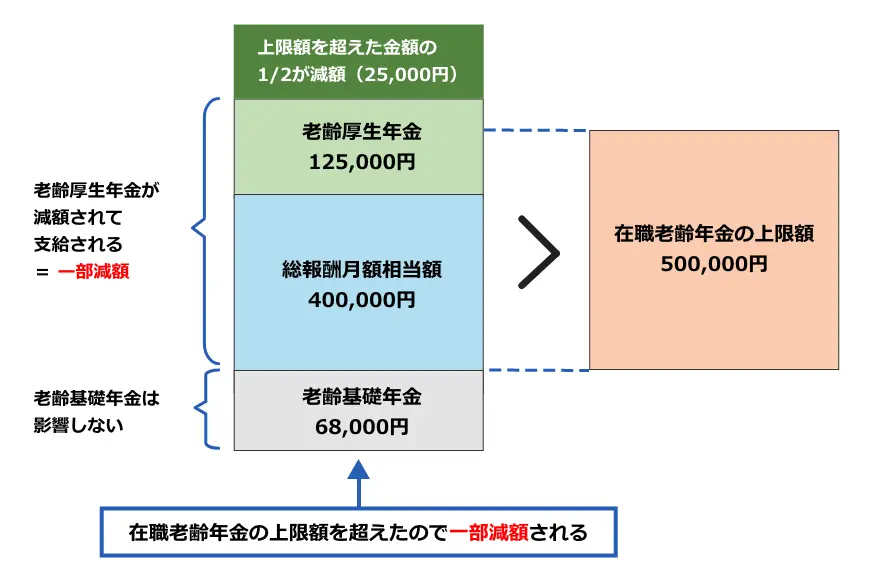

■ その後、Aさんがボーナスを受け取ったら(事例2)

ところが、Aさんの会社は業績が好調だったため、120万円の賞与(ボーナス)をAさんに支給しました。

なお、賞与の1,000円未満の金額を切り捨てた額を「標準賞与額」と言います。

上記では、Aさんの「在職老齢年金」の計算の際は、この「標準賞与額」を使います。

「標準賞与額」も12(1年間=12ヶ月)で割った金額を報酬に含んで計算します。

そうすると、Aさんの給与(報酬)には120万÷12ヶ月=10万円が月額として加わることになるのです。

そのため、会社からの給与(報酬)の金額は30万円+10万円=40万円となります。

それでは、再び1ヶ月に受け取れる年金額と給与および賞与(ボーナス)1ヶ月分の合計値を比べてみましょう。

150,000円 + 400,000円 > 上限額:500,000円

今度は現在受け取っている年金と給与賞与の報酬合計が、上限額を超えてしまいました。

こうなると「在職老齢年金」の仕組みにより、年金が減額されるということになります。

では、いくら減額されるのでしょうか。先ほどの図式に当てはめてみましょう。

ここで今までのおさらいです。

基本月額とは「老齢厚生年金」の月額です。「老齢基礎年金」は影響を受けません。また、老齢厚生年金の加給年金部分も含まれません。

先ほどの例だと150,000円になりますね。

「総報酬月額相当額」とは前節でも説明しているとおり、「標準報酬月額」と「標準賞与額」の合計ですから、先ほどの例だと、

300,000円+100,000円=400,000円になります。

2つの金額の合計値から上限額50万円の差分を計算します。

150,000円+400,000円-500,000円=50,000円

この金額が上限額をオーバーしていることになります。

冒頭の日本年金機構ホームページの計算方法のとおり、上限額をオーバーした分は、その金額の半額が減額になります。

50,000円÷2=25,000円

が最終的に年金が減額される金額となります。

よって、年金支給額は、

■老齢基礎年金:68,000円(変わらず)

■老齢厚生年金:125,000円(150,000円-25,000円)

合計 193,000円となるのです。

図にすると、このようになります。

■その後、ボーナスを受け取ったAさんの場合②

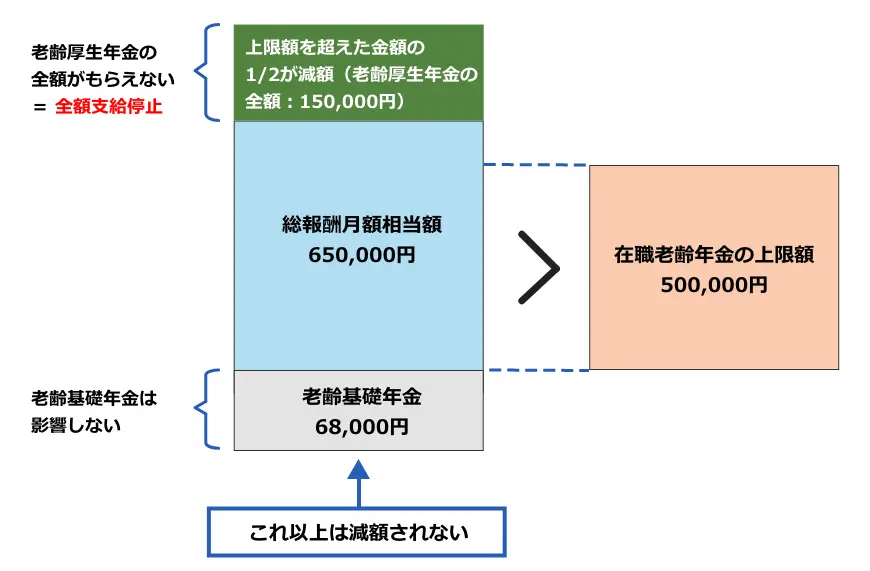

■ Aさんが、もっと給与をもらったら(事例3)

例えばですが、Aさんが会社役員並みの給与(報酬)をもらっている場合は、どうなるでしょうか。

Aさんの「総報酬月額相当額」が650,000円まで上がった場合で考えてみましょう。

150,000円+650,000円-500,000円=300,000円

が差額となり、その半額にあたる150,000円が減額されることになるのです。

つまり、「老齢厚生年金」が全額受給できないことにはなります。

せっかく今まで厚生年金の保険料を払ってきたのに残念な結果とはなりますが、これだけお給料をもらえれば、余裕のある老後を過ごすことができるでしょう。歳を重ねて仕事をするのは大変ですが、働ける職場があるという事は羨ましい限りです。

もっとも、この金額以上に給与(報酬)が上がっても、これ以上年金が減らされることはありません。

■もっと給与をもらっているAさんの場合③

「働いた分、ソンをする」ではない

この仕組みを見て気づくことは、働いた分、「全体的な手取りが減るといった逆転現象は起きない」ということです。

「働いた分損をする」というと語弊があります。

報酬が上がると、その分、「受け取れる年金の金額にブレーキがかかる」という認識の方が正しいように思えます。

なお、厚生年金保険料は70歳になると納めなくてもよくなりますが、この「総報酬月額相当額」というのは保険料支払いの有無は関係無いので、給与(報酬)を受け取っている限り、反映されてしまいます。

つまり、70歳以上でも厚生年金が適用されている会社に勤めている間は、「在職老齢年金」が適用されるのです。

逆に、個人事業主(自営業)としての収入などに関しては「総報酬月額相当額」の対象外となります。

どうして「在職老齢年金」なんて仕組みがあるの?

「在職老齢年金」により減額された年金は、そのまま貯めておけず、後で給与(報酬)が下がった時に戻ってくるわけでもありません。

そうなると、一生懸命働いて、年金の受給権を得たにもかかわらず、それが減額されることには納得いかない人の方が多いでしょう。

なぜこのような仕組みが存在するのでしょうか。

それは「在職老齢年金」の成り立ちの歴史にも関係してくるところでもあります。

次回は、「在職老齢年金」の歴史を振り返りながら、今後の展望を考えていきたいと思います。

お楽しみに!

執筆者プロフィール

-

特定社会保険労務士

村田淳(むらたあつし)

ソフトウェア会社のコンサルタントを経て平成29年に開業。産業カウンセラーの資格を持ち、主に10人未満の企業を中心に、50社以上の顧問企業から、毎日のように労務相談を受けている。「縁を大事にする」がモットー。

-

特定社会保険労務士

林良江(はやしよしえ)

板橋区役所年金業務に10年以上携わり、現在も同区資産調査専門員として勤務しながら、令和4年より障害年金を中心に事務所を開業。「ひまわりの花言葉;憧れ・崇拝・情熱」が自分のエネルギー源。

- 次回予告 -

「在職老齢年金」をもっと学ぶ②

~在職老齢年金の歴史と進化~

次回、くらしすとEYEの年金を学ぶ【第29回】では、

"「在職老齢年金」をもっと学ぶ② ~在職老齢年金の歴史と進化~"

を更新予定でございます。

くらしすとEYE(年金)は「毎月15日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。

よかったらこの記事をシェアしてみませんか?