前回まで、「新NISA」について触れてまいりましたが、今回からは国の年金制度を補完する「iDeCo」のシリーズとなります。

「iDeCo」は身近な制度でありながら、正しく理解するには少しハードルが高いと感じている方も多いと思います。

制度ができた背景、しくみ、制度の概略、運用、具体的な加入手続きなど5回に分けて、よりわかりやすく解説いたしますので、どうか最後までお付き合いください。

iDeCoが誕生した背景

皆さん1度は「iDeCo(イデコ)」という言葉を耳にしたことがあるかと思います。

「iDeCo(イデコ)」とは、「個人型確定拠出年金」の愛称です。

実は個人型確定拠出年金の歴史は古く、2001年10月に国民の老後生活の安定を目的として、その法律が施行されました。

ただ、15年経過してもなかなか制度が普及しなかったため、国が普及策の一環として公募によって「iDeCo」

という名称に決定。以後、確定拠出年金は「iDeCo」として定着しました。

ちなみに「iDeCo」は英文名Individual-type Defined Contribution pension planの略称でイラストはiDeCoのキャラクター「イデコちゃん」です。

iDeco普及推進キャラクター

イデコちゃん

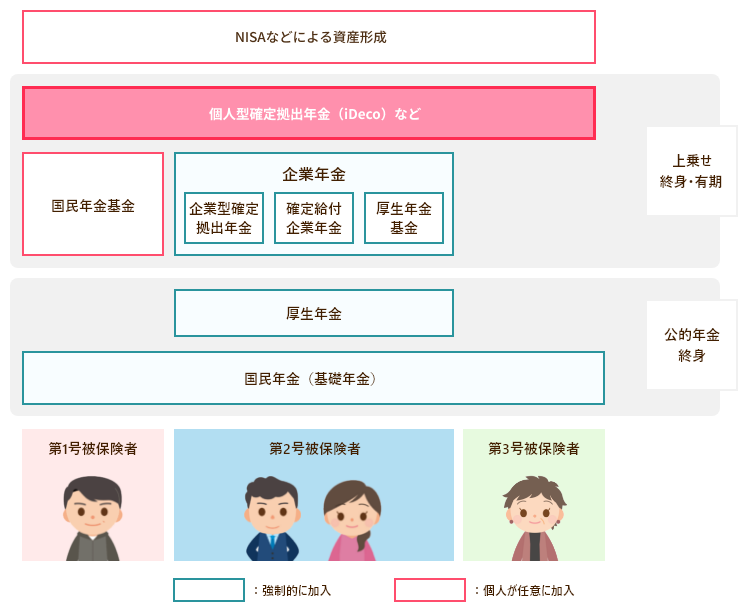

では、「iDeCo」は厚生年金や他の年金制度の中どのような位置づけとなっているかご存知でしょうか?

年金制度はよく建物の構造に例えられます。

1階部分:「国民年金(基礎年金)」、2階部分:「厚生年金」を『公的年金』、そして3階部分

が『私的年金』です。

3階部分の『私的年金』は、皆さんが会社員であれば、勤務先が導入している企業年金制度(確定給付企業年金、厚生年金基金、「企業型」確定拠出年金)、個人事業主であれば国民年金基金がそれにあたります。

さらに「iDeCo」は会社員、公務員、個人事業主問わず誰でも利用できる『私的年金』として位置づけられています。

各制度ついては下記の図をご参照ください。

企業年金と国民年金基金

図にあるとおり国民年金の第2号被保険者である会社員向けに作られたのが「確定給付企業年金」、今は数が少なくなりましたが「厚生年金基金」、そして企業型確定拠出等の「企業年金」です。

いずれの制度も一部例外を除いて、会社が掛金や保険料を負担する制度です。

どの制度も利用していないという会社も多いので詳しくは勤務先に確認してください。(※)

※多くの中小企業が利用する中小企業退職金共済制度(中退共)については、企業年金の範囲から外れるためこの場では説明を割愛します。

一方、国民年金の第1号被保険者である個人事業主に対しては、当然企業年金の対象とはならないため1991年4月より国が「国民年金基金制度(地域型、職能型)」を創設、加入推進を行なっています。

テレビCMが頻繁に流れていたので名前をご存知の方も多いかと思います。

このように国民年金の第2号被保険者である会社員と第1号被保険者である個人事業主とでは利用できる私的年金が異なっていたことや「会社の退職金制度が十分でない、会社に企業年金制度がない、国民年金だけでは老後生活が心配」などの様々な声を受けて「iDeCo」の制度改定が何度も行われ、国民年金の第3号被保険者である専業主婦(夫)も含めて公的年金に加入している人であれば、誰でも利用できるようになりました。

こうした過去の変遷をみると3階部分の私的年金については、公的年金を補完するものとして、また国民の自主的な努力によって高齢期の所得保障を充実させる制度として、大きな意義を持っていることがわかります。 最近は「新NISA」も含めて、どういった運用方法で効率的に老後の生活資金を確保するかに注目が集まっています。 ご参考までに「国民年金基金」と「iDeCo」の違いは下の表に概略を載せてありますのでご確認ください。

| 国民年金基金 | iDeCo | |

|---|---|---|

| 掛金 | 加入時の年齢やプランによる | 月額5,000円以上1,000円単位 |

| 掛金の税制 | 全額社会保険料控除 | 全額小規模企業共済等掛金控除 |

| 年金給付方法 | 基本終身年金 | 一括受取/基本有期年金 |

| 年金受取 開始時期 |

原則65歳 プランによっては60歳から |

60歳~75歳 加入期間によって異なる |

| 運用指示 | 必要なし | 必要あり |

| 種類 | 確定給付年金 加入時の年齢やプランに応じた掛金を納めれば、老後は一定の年金を受け取れます。自分で運用する必要がないことも安心材料です。 |

確定拠出年金 金融機関や商品を自分で選び、掛金を自分で拠出して自分で運用する制度です。運用次第で給付額が決まるので、リスクがあります。 |

※全国国民年金基金HPより抜粋

https://www.zenkoku-kikin.or.jp/kanyu/ideco/

以下、「iDeCo」は企業型確定拠出年金と区別するため「個人型確定拠出年金」と表記します。

確定拠出年金のしくみ

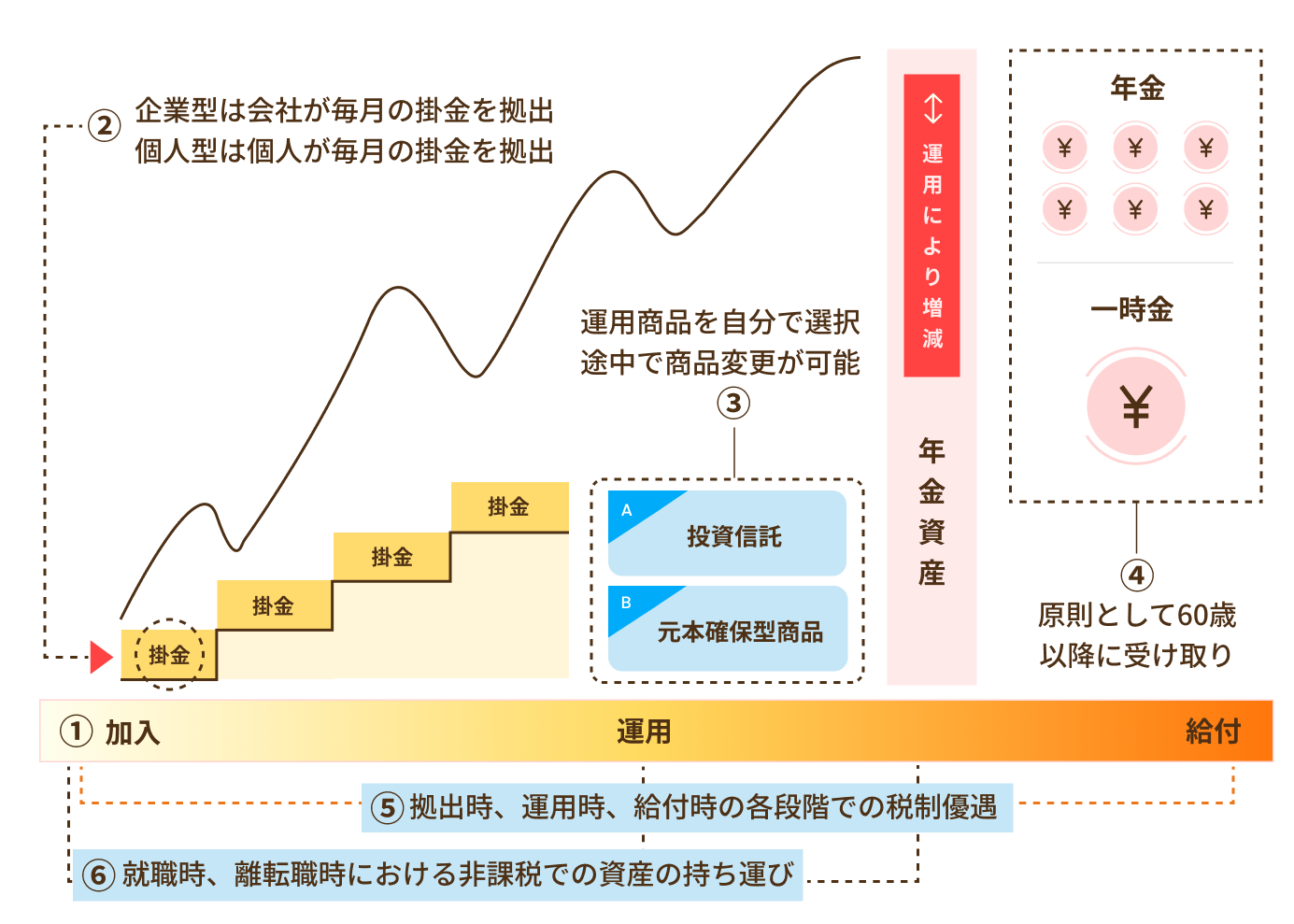

「個人型確定拠出年金」は、サラリーマン、個人事業主、公務員、サラリーマンの配偶者等個人が、取扱い金融機関に申し出て希望する掛金を負担し、「加入者」として原則60歳まで加入します。

その間解約したり、積立金の引き出しを行なったりはできません。

ただし、「運用指図者」となって掛金を拠出せずに今まで負担した掛金の運用のみを行なうことは可能です。

掛金は小規模企業共済等掛金として、その全額が所得から控除されます。

「企業型確定拠出年金」は、勤務先である企業が企業型確定拠出年金取扱い金融機関と契約し、従業員を加入者として全額福利厚生費として掛金を負担します。

加入者である従業員は個人型確定拠出年金と同様に原則60歳になるまで解約や掛金の引き出しはできません。

60歳までに途中で勤務先を退職し、転職先に企業型確定拠出年金制度がない場合や個人事業主になった場合、個人型確定拠出年金の加入者あるいは運用指図者として継続することができます。

以下、加入から受取りまでの大まかな流れです。

| ①加入 |

・「個人型確定拠出年金」は、自分で選択した金融機関で申し込みを行ない加入者となる ・「企業型確定拠出年金」は、就職した会社に企業型確定拠出年金制度がある場合、会社の取り決めに従い加入する |

|---|---|

| ②拠出 |

・確定拠出年金制度においては、掛金を支出することを「拠出」という ・「個人型確定拠出年金」は、自分で決めた掛金を毎月口座振替等で自分自身が払い込む ・「企業型確定拠出年金」は、原則として会社が掛金を負担する ※企業型確定拠出年金には、マッチング拠出等自分で掛金を負担する制度もありますが、次回以降解説します |

| ③運用 | ・「個人型、企業型確定拠出年金」とも制度を運営する金融機関が用意した元本確保商品、あるいは投資信託商品等の中から掛金を預ける先を自分で決定する ・途中で運用する商品の変更は可能 |

| ④受取り |

・「個人型、企業型確定拠出年金」とも原則として60歳以降に一時金、年金あるいは一時金と年金の併用で受け取る ・60歳になるまで原則として積立金の引き出しはできない |

| ⑤税制 | ・「個人型、企業型確定拠出年金」とも拠出時、運用時、受取時に税制の優遇措置がある |

| ⑥ポータビリティ | ・個人型、企業型確定拠出年金とも就職、離転職時等それまで積み立てた資産を非課税で持ち運びができるという「ポータビリティ」の仕組みがある |

以上、今回は確定拠出年金制度が誕生した背景とそのしくみを簡単に触れました。

次回は、確定拠出年金(企業型、個人型)の詳細について解説いたします。

ご期待ください。

執筆者プロフィール

-

社会保険労務士

原田 英太郎(はらだ えいたろう)

大手生命保険会社勤務を経て2019年社会保険労務士資格を取得。翌年、事務所開業と同時に人材育成会社・(有)グッドフォーチューンの運営にあたる。現在、労務問題を中心としたコンサルティング活動に従事。仁と義を尊ぶ。

- 次回予告 -

転職時どうする?

~IDeCoの手続き~

次回、くらしすとEYEの年金とお金シリーズ【第6回】では、

"転職時どうする?~IDeCoの手続き~"

を更新予定でございます。

くらしすとEYE(家計)は「毎月25日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。