保険金や給付金は、最初に契約者や受取人が、まず保険会社へ『請求する行為』が必要です。つまり、保険金や給付金は自動的に受け取れることはありません。

上記は当たり前の事ですが、「いざ」となると、どのような手続きをするのか?慌ててしまうものです。

そして、皆さんは「保険の請求漏れ」という言葉をご存知ですか?

実は、受け取れるはずの保険金をもらっていない方が意外にも多いのです。

原因は、加入している保険内容の理解不足です。それが、ご両親が加入されている保険ならば、なおさらです。

今回は、そんな「保険の請求漏れ」を回避するための『保険の整理術』について解説します。

最後までお付き合いくださいますようお願い申し上げます。

保険の請求漏れにご用心

阪神淡路大震災や東日本大地震などの大規模な災害が発生した時は、一家全員が行方不明となったため、保険金請求が行われない事案が多数発生しました。

「保険金の請求漏れ」とは、前述した地震等の災害を除いても、例えば生命保険契約者が受け取るべき保険金を請求し忘れたり、請求手続きをしなかったりすることを指します。 少し前の資料ですが、1,000億円もの保険金が請求漏れになっていたとのデータもあります。

また、保険金や給付金の請求には3年の時効もあります。

生命保険や車の物損事故等の保険は金額が大きいので忘れることはないとしても、入院給付金の請求を忘れ、3年で権利が消滅したとの事例もあります。これが発生すると、保険契約者や受取人が本来受け取るべき保険金を得られない可能性があるので重要な問題となります。

実際には、保険会社が時効を主張せずに3年以上経過しても保険金等を支払っているのが実状ですが、法律(民法)では、そのように決められているので、注意しておいた方が良いでしょう。

生命保険金請求漏れ

| 原因 |

|

| 対策 |

|

生命保険金請求漏れ

| 原因 |

|

| 対策 |

|

そのため、加入している保険の内容(「契約の約款」等)や請求手続き方法等は普段から確認しておく必要があります。

万一、保険の請求漏れに気づいた場合は、できるだけ早く保険会社へ連絡してください。

請求にあたっては保険会社の社員や代理店の方は専門家ですから、その方の案内やアドバイスを受けながら進めればスムーズに手続きが完了します。

効果的な保険の整理術(保険のおまとめ)

上記のような「保険金請求漏れ」を起こさないためにも、ご自身で事前に保険を整理しておくことは、非常に重要なことです。

また、保険の無駄な出費を減らし、必要な補償を確保するというメリットもありますので、ぜひ、検討していただきたいと思います。

以下、効果的な保険の整理術(保険のおまとめ)に関するポイントを記します。

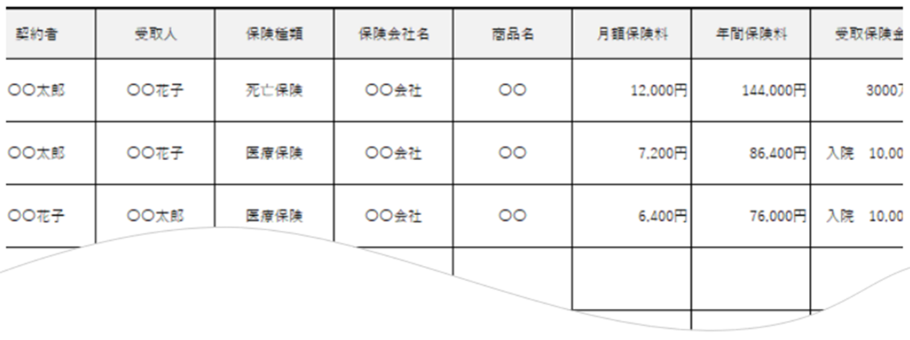

現状把握

- 契約中の保険の種類

生命保険『死亡保険、医療保険など』

損害保険『火災保険、自動車保険など』契約中の保険の種類生命保険:死亡保険、医療保険など

損害保険:火災保険、自動車保険など - 保険会社名(連絡先)と契約期間

- 保険料(月額・年額)

- 保障内容と保障額

- 特約やオプションの詳細

方法としては、まずは、加入している契約書を整理したうえで、できる限り全ての情報を開示します。

そして、保険の種類ごとに分類し、その内容をエクセルやアプリで一覧化(「見える化」)すると分かりやすく、いざという時に対処しやすくなります。

保険内容のリストアップ例

≪付録≫

ご自身で事前に保険整理!

上記の『保険一覧表』は、下記に添付しています。ご自由にお使いください。

保険一覧表.xlsx

ご自身で事前に保険整理!

上記の『保険一覧表』は、下記に添付しています。ご自由にお使いください。

保険一覧表.xlsx

目的と必要性を見直す

下記の質問を自分自身に問いかけてみてください。

- 家族構成はどう変化したのか?

(結婚、子供の誕生など) - 現在の貯蓄額で、万一のリスクに対応できるのか?

- 今後予測されるリスクに対応できる保険内容なのか?

例:独身時代に加入した生命保険⇒家族を持った今のニーズに合っているのか?等

例:独身時代に加入した生命保険⇒家族を持った今のニーズに合っているのか?等

※「ライフステージで変わる保険内容」につきましては、前回のコラムをご参照ください。

重複をチェックする

- 医療保険とクレジットカード付帯の医療保障が重複していないか?

- 生命保険の特約が他の保険でカバーされていないか?

明らかに重複している保障があったら、どちらか一方の解約も検討しましょう。

重複の削減は、無駄な保険料のカットにつながります。

費用対効果を考える

- 高額な特約を外し、必要最低限の保障に絞る

- 短期的な契約よりも、長期的に割安な契約を選ぶ

現在は、インターネットによる保険や共済組合等、コストパフォーマンスが良い保険もあります。

インターネットで資料請求することも要検討です。

専門家のアドバイスを活用する

- 中立的な立場のFPは、自分の状況に合ったアドバイスをしてくれる。

- 無料相談サービスを活用する。

専門家にお願いすると、どうしても費用が発生します。

その点の費用対効果も考えなければなりません。

相談する場合は、あらかじめご自身のライフプランをしっかりと練ったうえで臨みましょう。

また、相談時は様々な意見があった方がベターです。ご自身が思っていることは、はっきりとお話し、なるべく複数人で相談を受けることを心掛けてください。

定期的に見直す

特に下記の場合は見直しのタイミングですので、検討を始める良い機会です。

- 収入の変化(昇給や退職)

- 家族構成の変化

- 健康状態の変化

- 保険商品の改定や新商品が出たとき

整理した情報を家族と共有する

保険に関する情報は、家族と共有しておくことが大切です。

緊急時に家族が対応できるよう、情報をデジタルや書面で残しておくこともお勧めします。

例えば、家族で共有できるように「一つのファイル」に保管しておくことが望ましいです。また、ご両親が遠方にお住まいの方は、保管場所をあらかじめ決めておくというのも、非常に重要になります。

これらの手順を踏むことで、効率よく保険を整理し、最適な状態を保つことができます。

効果的な保険の整理術(まとめ)

| Step 1 | 現状把握 |

現在加入している保険の内容をリストアップする |

|---|---|---|

| Step 2 | 目的と必要性を見直す |

下記の質問を自分自身に問いかけてみてみる

|

| Step 3 | 重複をチェックする |

複数の保険で同じリスクを補償している場合があるので、それぞれの保険内容を確認する |

| Step 4 | 費用対効果を考える |

支払っている保険料に対して、得られる保障が適切かを見極める |

| Step 5 | 専門家のアドバイスを活用する |

「ファイナンシャルプランナー(FP)」や「保険代理店」に相談してみる |

| Step 6 | 定期的に見直す |

加入後に放置せず、定期的に見直す |

| Step 7 | 整理した情報を家族と共有する |

緊急時に家族が対応できるよう、情報をデジタルや書面で残しておく |

| Step 1 現状把握 |

|---|

現在加入している保険の内容をリストアップする |

| Step 2 目的と必要性を見直す |

下記の質問を自分自身に問いかけてみてみる

|

| Step 3 重複をチェックする |

複数の保険で同じリスクを補償している場合があるので、それぞれの保険内容を確認する |

| Step 4 費用対効果を考える |

支払っている保険料に対して、得られる保障が適切かを見極める |

| Step 5 専門家のアドバイスを活用する |

「ファイナンシャルプランナー(FP)」や「保険代理店」に相談してみる |

| Step 6 定期的に見直す |

加入後に放置せず、定期的に見直す |

| Step 7 整理した情報を家族と共有する |

緊急時に家族が対応できるよう、情報をデジタルや書面で残しておく |

■■『保険おまとめ支援サービス』のご案内(協会からのお知らせ)■■

『保険おまとめ支援サービス』の

ご案内(協会からのお知らせ)

協会では、「保険の請求漏れ」を防ぐための「保険おまとめ支援サービス」(有料:5,800円(税込))をご案内しています。

いざというとき、「どのような生命保険会社と契約しているのか?(保険内容や連絡先の確認)」を明確化し、紙面だけでなくスマートフォンやパソコンからも参照できます。

また、現在加入中の保険に対する見直しアドバイスも可能です。

この機会に、ぜひ、ご検討ください。

https://www.njk-support.jp/insurance/

※本コラムをご執筆されているファイナンシャルプランナー:伊藤 博淳 氏は本サービスの監修を担当されています。ぜひ、ご利用ください。

保険整理とともに口座整理も

保険とは別のお話になりますが、「口座の整理」についてもお話しておきます。

「終活術」において、金融機関(銀行、郵貯、証券)の口座整理も重要なポイントの一つです。

また、「保険」の整理を始めるタイミングは、口座整理を始める絶好の機会です。

使用頻度の低い「銀行口座」やキャッシュカード、クレジットカードは無駄な費用(手数料)がかかるケースもあります。

解約手続きには、ある程度、時間や手間がかかりますので、この機会に行うことをお勧めします。

保険を整理することは、自分を守ること

今回は、「保険」を中心に整理術についてお話しました。

「整理」は、元気なうちに家族と一緒に行うことがお勧めです。

作業もはかどりますし、家族とともに歩んだご自身の人生を見つめ直すことにもつながります。

また、この「整理」は、「自分が何を大切にすべきか」、「今後、どのように生きていくのか」が明確になっていきます。それは、最終的には、ご自身の人生を守ることにつながっていくとも考えます。

今後の人生を明るく過ごすための前向きな「整理」と捉えてみてはいかがでしょうか。

次回は、高齢期の「保険」について解説します

「亡くなった後の必要補償額とは?」、また、「いつまで保険料を払い続けるのが良いのか?」等についてお話します。

次回もお楽しみに。

執筆者プロフィール

-

ファイナンシャルプランナー

伊藤 博淳 (いとう ひろただ)

大手金融機関在職中に法人および個人営業に携わり、2012年から独立系ファイナンシャル・アドバイザー(IFA)として活動後、2020年FBC株式会社を設立。ご相談時は「親身な姿勢」と「分かり易い言葉で接する」ことを心掛けています。

- 次回予告 -

「保険」の見直しポイント

~亡くなるまでの保障額とは?~

次回、くらしすとEYEの未来へのしおり【第10回】では、

「保険」の見直しポイント ~亡くなるまでの保障額とは?~

を更新予定でございます。

くらしすとEYE(終活)は「毎月5日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。

よかったらこの記事をシェアしてみませんか?