『終活』は、人生の終わりに向けて『備える』ことです。

そして、『保険』は日常生活で起こる様々なリスクに『備える』制度です。

どちらも『備える』という考えで一致していますが、では、誰のためでしょうか?残された家族を守るため?でしょうか。

それもあると思います。

でも、残された人生を豊かに過ごすために自分自身のためでもあると思います。

『終活』は人生の終わりという、ある意味ネガティブな内容と捉えがちです。

しかしながら、ご自身が心穏やかに過ごすための活動と考えると、『終活』は前向きにとらえることができ、人生をより豊かなものにできるのではないでしょうか。

個々の『生きた証』をポジティブに捉えて人生を豊かにする活動=『終活』と考え、今回は『保険と終活』というテーマを6回に分けて解説したいと考えます。

今後の皆様の人生プランに少しでもプラスになれれば幸いです。

最後までお付き合いくださいますようお願い申し上げます。

この記事の目次

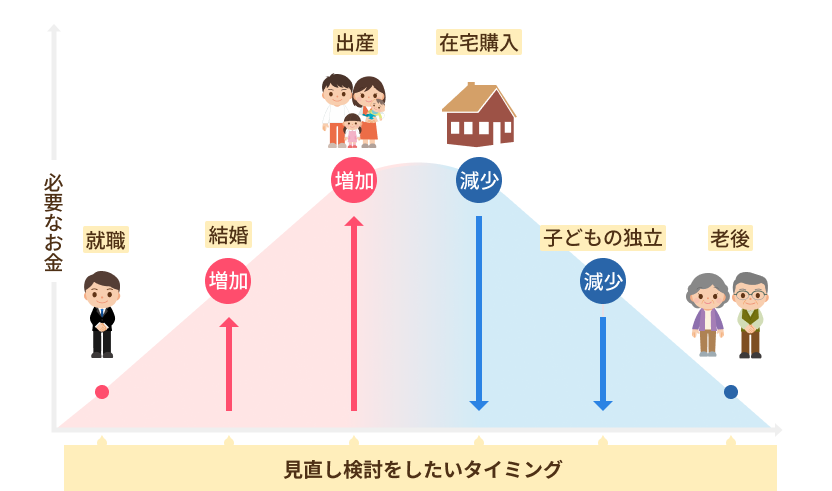

ライフステージで変わる保険の内容

ファイナンシャルプランナーの立場から申し上げますと、保険は「必ず必要」とは限りません。ご自身のライフステージやリスクに応じて、適合した保険に加入することが最重要です。必要以上に保険に加入することなく、生活設計や貯蓄をしっかりと考えることが大切だと思います。

個々のライフステージによって、生命保険の必要性や内容は大きく変わります。

例えば、①独身時代、②結婚して家庭を持った後、③子どもが生まれた後、④子どもが独立した後、そして⑤老後といった各ライフステージで求められる保障内容が異なります。

それぞれのステージごとに、生命保険の選び方や考慮すべきポイントについて説明します。

①独身時代

独身時代は、基本的に自分一人の生活を支えるため、生命保険に対するニーズは比較的少ないかもしれません。

しかしながら、下記のような場合には生命保険を考えることが有益です。

万が一の事態に備えて、親に経済的負担をかけたくない場合は、医療保険や死亡保険を検討する方がよいでしょう。

保険を使って貯蓄を兼ねる場合、終身保険などを選ぶことがあります。将来的な資産形成を視野に入れて、長期的な保険契約を結ぶケースです。

②結婚・家庭を持った後

結婚して家庭を持つと、保険のニーズが大きく変わります。

配偶者や共同生活を支えるために死亡保険の必要性が増し、特に「生活費の保障」を意識するようになります。

配偶者や家族に生活費を残すため、死亡保険の金額を増やすことを検討します。特に住宅ローンを抱えている場合、その返済負担を考慮した保険設計が必要です。

結婚後は、家族の健康が重要です。入院や手術などに備えた医療保険への加入を検討した方が良いでしょう。

万が一働けなくなった場合に、生活費を補うための保険を検討するのも必要です。

③子どもが生まれた後

子どもが生まれると、家族の生活全体を支えるための保険の必要性が一層強くなります。特に、子どもの教育資金や生活費を考慮しなければならないため、以下のような保障内容が重要です。

配偶者が一人で子どもを育てることになる可能性も考え、死亡保険を十分に確保します。万が一の事態に、子どもの教育資金や生活費を保障できるようにします。

子どもにも医療保険をかけることが重要です。子どもは急な病気やケガにかかることがあるため、子どもの医療保障をしっかりと準備しておくと安心です。

もしもの時に、子どもの生活費を保障するために、養育費に対応した保険を検討します。

④子どもが独立した後

子どもが独立して家庭を持ち、ある程度経済的に自立すると、保険の見直しが必要になることがあります。特に、保障内容が過剰になっている場合や、保険料が負担になっていることがあります。

これまで家族を支えるために多額の死亡保険に加入していた場合、子どもが独立したり、住宅ローンが完済したりすると、その分の保障を減らすことができます。

自分自身や配偶者の健康リスクを考慮して、医療保険や介護保険を充実させることが多くなります。特に、老後の医療費や介護費用に備えることが重要です。

⑤退職後・老後

退職後は、主に老後の生活費や医療費を心配することになります。収入が年金に依存することが多くなるため、保障内容や保険の見直しが重要です。

老後は健康の不安が大きくなるため、医療保険や介護保険に加入して、将来の医療費や介護費用に備えます。

生活のための死亡保障は必要ない場合でも、葬儀費用や相続のために終身保険を考えることがあります。

生命保険はライフステージに合わせて柔軟に見直し、更新していくことが大切です。

結婚や出産、子どもの独立、退職など、各ライフイベントに合わせて必要な保障内容を再評価し、最適な保険を選んでいくことが、長期的に安心できる生活を支えるための鍵となります。

保険は家電製品のように日々新しい商品が販売されています。

税制、保険業法、通達、その他の医療制度などの改革などにより、保険も進化していきます。

我々の生活を支える保険ですが、時には立ち止まってより良いものがあれば更新していくことも必要なのかもしれません。

一人では中々難しいと思う方も、是非専門家にご相談してみてください。

ライフステージで変わる保険の内容

※ソニー生命HPより協会で作成

https://www.sonylife.co.jp/media/manavi/16/

日本人は保険好き でも、本当に必要なの?

日本人は「保険好き」な国民です。

毎年1世帯につき約40万円の保険料を支払っているそうです。

日本人は、「社会保障制度だけでは不安」、「地震や台風等の災害が多く、古来よりリスクに備えたいという文化がある」等の理由によって、他の国の人よりも「安心したい」とか、「他人に迷惑をかけたくない」という思いが強い国民性なのかもしれません。

しかしながら、この40万円を支払って加入した保険って本当に必要なのでしょうか?

そして、役に立つものなのでしょうか?

この点を考えてみます。

保険の役割とは?

貯蓄が十分であるかどうかや配偶者や子供がいるかで保険としての保障が、どれくらい必要かが変わります。

日本の健康保険制度はとても充実しています。医療費の自己負担額が高額になったり、病気が長期化した場合は、民間の医療保険は有効です。しかしながら、逆に、健康保険等の公的制度だけで十分と考える人も多いのは事実です。

保険の商品選択は重要です。無理無駄のないよう、慎重に商品選択し、確認することが大切です。

世帯年間払込保険料(全生保)(世帯主年齢別 )

| 全体:37.1万円 | |||

|---|---|---|---|

| 29歳以下 | 21.5万円 | 60~64歳 | 38.4万円 |

| 30~34歳 | 26.2万円 | 65~69歳 | 43.6万円 |

| 35~39歳 | 38.2万円 | 70~74歳 | 33.7万円 |

| 40~44歳 | 34.8万円 | 75~79歳 | 31.4万円 |

| 45~49歳 | 37.5万円 | 80~84歳 | 28.6万円 |

| 50~54歳 | 43.2万円 | 85~89歳 | 35.8万円 |

| 55~59歳 | 43.6万円 | 90歳以上 | 25.6万円 |

*90歳以上はサンプルが30歳未満

※公益法人生命保険文化センターHP

2021(令和3)年度 生命保険に関する全国実態調査より抜粋

https://www.jili.or.jp/research/report/8361.html

公的医療保険制度を民間保険で補完するという考え方

先にも述べましたとおり、日本の社会保障制度はとても充実しています。

公的な医療保険制度は、国家または地方自治体が提供し、国民の医療費をカバーする仕組みです。この制度の目的は、人々が必要な医療を受けられるようにし、医療費の自己負担を軽減することにあります。

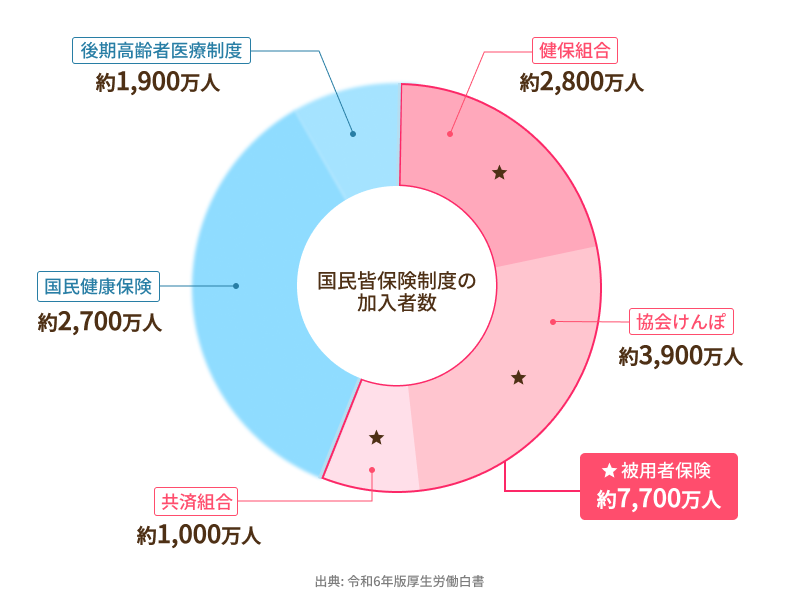

また、日本における公的な医療保険制度は、主に以下の3つの種類に分けられます。

健康保険(社会保険)

健康保険は、働いている方々やその家族を対象にした制度です。

主に2つのタイプがあります。

・被用者保険(労働者保険): 企業に勤務している方やその家族が加入します。

・共済組合: 公務員などの特定の職業に従事する方が加入する保険です。

国民健康保険

会社に勤務していない(自営業・無職・年金受給者等)等、健康保険やその他の医療保険制度に加入していない方を対象とした保険制度です。

後期高齢者医療制度

75歳以上の高齢者を対象(※65歳から74歳までに一定の障害状態にある方も含む)とした医療保険制度です。健康保険や国民健康保険などの医療保険から自動的に後期高齢者医療制度へ加入します。医療費の窓口負担は1割が原則で、所得に応じて2~3割の負担へ変わることになります。

公的医療保険と民間保険のバランスを考える

我が国では、国民皆保険制度の導入により全ての人が公的医療保険に加入することになります。公的医療保険制度の最大の特徴は、「誰でも一定水準以上のレベルで医療を受診できる。」ことにあります。

先進医療の受診により医療費が高額になったり、また、入院や療養期間が長期に及び、そのため収入が途絶えて生活が苦しくなってしまった場合等を想定し、その補完とされるのが民間の保険です。

ただし、公的医療保険制度に加入するのも無償という訳ではありません。加入に応じて保険料を支払っています。その保険料と民間保険の保険料を加味したうえでバランスのよい保険を選択することも大切だと思います。

■ご参考

(出所 健康保険組合連合会Webサイト)

https://www.kenporen.com/health-insurance/basic/01.shtml

次回は終活としての「保険整理術」

いかがでしょうか。

保険の考え方について、イメージいただければ幸いです。

次回は終活に欠かせない「保険の整理術」について解説します。

保険は請求しないと受け取ることはできません。

いざとなった時に慌てないように保険の整理は重要です。

次回は、加入した後の保険整理方法についてお話します。

お楽しみに。

執筆者プロフィール

-

ファイナンシャルプランナー

伊藤 博淳 (いとう ひろただ)

大手金融機関在職中に法人および個人営業に携わり、2012年から独立系ファイナンシャル・アドバイザー(IFA)として活動後、2020年FBC株式会社を設立。ご相談時は「親身な姿勢」と「分かり易い言葉で接する」ことを心掛けています。

- 次回予告 -

『終活』に欠かせない「保険の整理術」

~保険と終活~

次回、くらしすとEYEの未来へのしおり【第9回】では、

『終活』に欠かせない「保険の整理術」~保険と終活~

を更新予定でございます。

くらしすとEYE(終活)は「毎月5日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。