今回のコラムは、生命保険の「保険料が高いなあ」、「保険内容が今の収入に見合っているのかな」と不安に感じている方に、ぜひ、読んで頂きたい内容です。

皆さんは、「必要保障額」 という言葉をお聞きになったことがありますか?

「必要保障額」とは、世帯の生計を支えている方に万一のことがあった場合、その遺された家族が生活していくために必要な「お金」のことです。

この「必要保障額」は、生命保険に加入する際、最も重要な考え方です。

今回は、「必要保障額」をもとに、皆さんが「本当に価値ある保険に入っているのか」をテーマに考えたいと存じます。

最後までお付き合い下さい。

この記事の目次

「必要保障額」の基本的な考え方

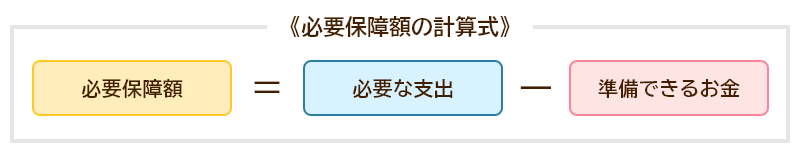

まずは、「必要保障額」の計算式を記します。

計算式だけでは、わかりにくいので、その構成について解説します。

《遺された家族が必要とするお金:「必要な支出」》

| 必要な支出 |

|---|

| 生活費(配偶者・子どもの生活費) |

| 住居費(住宅ローン、家賃、リフォーム費用) |

| 教育費(子どもの進学費用) |

| 葬儀費用(葬儀代、お墓代) |

| その他(配偶者の老後資金、医療費 ) 等 |

| 必要な支出 |

|---|

| 生活費(配偶者・子どもの生活費) |

| 住居費(住宅ローン、家賃、リフォーム費用) |

| 教育費(子どもの進学費用) |

| 葬儀費用(葬儀代、お墓代) |

| その他(配偶者の老後資金、医療費 ) 等 |

例えば、お子さんがいらっしゃる方は、その成長とともにかかる金額をできるだけ算出ししておきます。将来、留学させたいと考えるのであれば、その費用も算出しましょう。

《遺族が受け取れるお金(資産):「準備できるお金」》

| 準備できるお金 |

|---|

| 遺族年金(公的年金制度から支給されるお金) |

| 会社からの給付(死亡退職金、弔慰金) |

| 貯蓄、資産(預貯金、株式、不動産など) |

| 既に加入している生命保険の死亡保険金 等 |

| 準備できるお金 |

|---|

| 遺族年金(公的年金制度から支給されるお金) |

| 会社からの給付(死亡退職金、弔慰金) |

| 貯蓄、資産(預貯金、株式、不動産など) |

| 既に加入している生命保険の死亡保険金 等 |

上記の遺族年金は大切なポイントです。

残された家族が働けるうちはお給料で生活できますが、高齢の場合や病気になってしまった場合は働けなくなることもあります。遺族年金の概算額ぐらいは、頭に入れておきたいものです。

また、年金暮らしの方で誤解している方が多いのですが、「老齢厚生年金」の受給者が亡くなっても「遺族厚生年金」は受給できます。

ただし、年金額は実質的には減ってしまうので、事前にしっかり確認しておきましょう。

※「遺族年金の金額」については、下記の弊協会コラムをご参照ください。

「遺族年金」を学ぶ③~遺族年金の金額について(いくらもらえるの?)~

仮に、「必要保障額」が不足しているならば、その不足分を生命保険で補うのが理想的な保険の決め方です。

「必要保障額」は保険会社や専門家に相談せずとも、金融機関等のホームページで算出することができますので、まずは、ご自身で試算してみてください。

下記に「必要保障額」の一例を記します。ご参考になさってください。

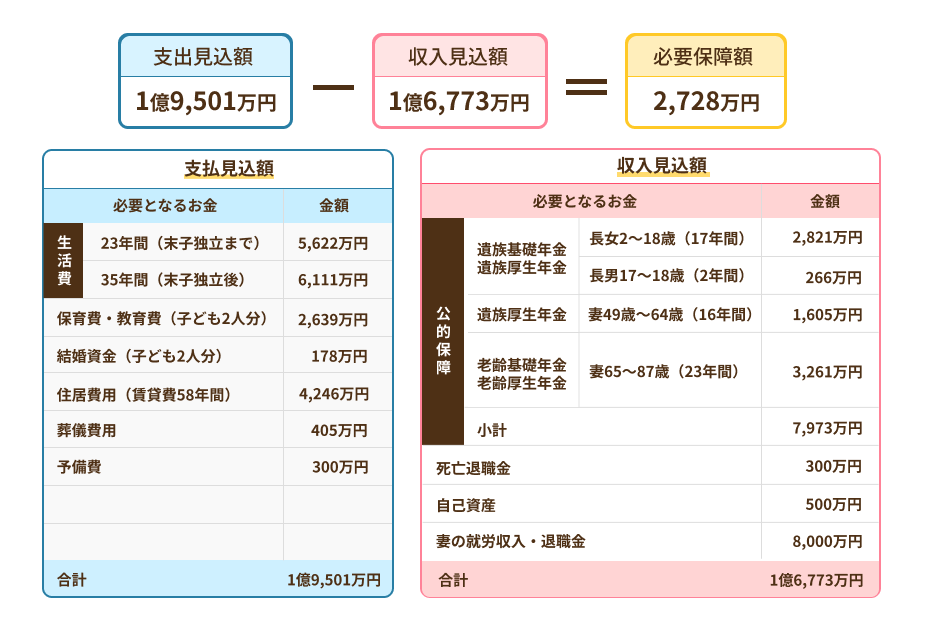

必要保障額算出の具体例

会社員のケース:共働きのAさん(32歳・男性)

共働き/結婚3年目・妻(30歳)と子ども(長女2歳、長男0歳)が2人。

現在の月間生活費は29.1万円。

夫婦とも企業に勤務し23歳から厚生年金に加入。

住まいは借家。それぞれの両親とは別居。

共働き/結婚3年目・妻(30歳)と子ども(長女2歳、長男0歳)が2人。

現在の月間生活費は29.1万円。

夫婦とも企業に勤務し23歳から厚生年金に加入。

住まいは借家。それぞれの両親とは別居。

※出典:「公益財団法人 生命保険文化センターHP 」必要保障額算出の具体例をもとに作成

https://www.jili.or.jp/lifeplan/lifesecurity/1218.html

ムダな保険は意外と多い。ただし、お宝もある

「必要保障額」を確認すると保険で必要な金額が分かります。

40~50歳代の方は、「なんとなく」または「おつきあい」で入った保険も多いことでしょう。中には、複数同じような保険に入っている方もいらっしゃると思います。

また、ご自身が大丈夫だと思っても、ご両親が高額な保険に加入していることは珍しくありません。

前々回のコラムでもお話ししましたが、日本人は生命保険の加入率が高く、それも必要以上に高額な保険に加入している方が大勢います。

そして、実は無駄な保険や保障が意外と多いのです。

「必要保障額」を指標とし、保障内容が重複しているのであれば、解約や別の保険へ乗換えも必要です。保険の見直しを慎重に進めれば、その効果はあります。

ただ、予定利率が5%前後だった1993年以前の保険は(「お宝保険」と言われています。)解約せずに、そのまま継続した方が良いでしょう。

また、保険料を払った期間と保険(保障)期間は必ずしも一致しませんから、この点も注意しましょう。

「終身払い」・「有期払い」・「一括払い」

サラリーマンの方は、毎年11月頃に総務の担当者から「年末調整書類」を手渡されると思います。保険会社から送られてきた証明書を見て、その書類に「終身」や「定期」と記載した覚えもあることでしょう。

では、皆さんは「終身」や「定期」の正確な意味をご存知ですか?

簡便に申し上げますと、「終身」や「定期」とは「保険料支払い方法」のことです。

そして、その方法は主に「終身払い」・「有期払い」・「一括払い」の3種類です。

また、方法によっては保険料が安くなることもあるのです。

この章では、皆さんに知って頂きたい「保険料支払い方法」の特徴等を確認してみます。

① 終身払い

| 支払い期間 | 一生涯 |

|---|---|

| 特徴 | ・月々の保険料が比較的安い

・一生涯支払いが続くため、老後の負担が増える可能性がある ・長生きするほど総支払額が増える |

| 向いている人 | ・毎月の支出を抑えたい方

・老後の資金計画がしっかりしている方 |

| 支払い期間 | 一生涯 |

|---|---|

| 特徴 | ・月々の保険料が比較的安い

・一生涯支払いが続くため、老後の負担が増える可能性がある ・長生きするほど総支払額が増える |

| 向いている人 | ・毎月の支出を抑えたい方

・老後の資金計画がしっかりしている方 |

② 有期払い(短期払い)

| 支払い期間 | 一定の年齢(例:65歳)、または一定期間(例:20年)で終了 |

|---|---|

| 特徴 | ・定年退職前に支払いを終えられる

・「終身払い」より月々の保険料は高めだが、総支払額は少なくなることが多い ・期間終了後は保険を継続しながら支払い不要 |

| 向いている人 | ・老後の負担を減らしたい方

・収入があるうちに支払いを終えたい方 |

| 支払い期間 | 一定の年齢(例:65歳)、または一定期間(例:20年)で終了 |

|---|---|

| 特徴 | ・定年退職前に支払いを終えられる

・「終身払い」より月々の保険料は高めだが、総支払額は少なくなることが多い ・期間終了後は保険を継続しながら支払い不要 |

| 向いている人 | ・老後の負担を減らしたい方

・収入があるうちに支払いを終えたい方 |

③ 一括払い(一時払い)

| 支払い期間 | 契約時に全額一括で支払う |

|---|---|

| 特徴 | ・保険料の総額が最も安くなる(分割支払いの手数料がかからない)

・月々の支払いがないため、将来の負担がなくなる ・大きな資金が必要なので負担が大きい |

| 向いている人 | ・まとまった資金がある方

・運用リスクを考えず、確実に保障を確保したい方 |

| 支払い期間 | 契約時に全額一括で支払う |

|---|---|

| 特徴 | ・保険料の総額が最も安くなる(分割支払いの手数料がかからない)

・月々の支払いがないため、将来の負担がなくなる ・大きな資金が必要なので負担が大きい |

| 向いている人 | ・まとまった資金がある方

・運用リスクを考えず、確実に保障を確保したい方 |

一般的に「終身払い」は「有期払い」に比べて保険料は安くなります。

ただ、「終身払い」は保険料の払い込みが一生涯にわたりますので、「有期払い」・「一括払い」と比べると総額が高くなります。

下記に選択のポイントを記します。

「必要保障額」とともに保険の見直す際は参考になさってください。

《保険料支払い方法の選択ポイント》

✓月々の負担を抑えたい → 「終身払い」

✓老後の負担を減らしたい → 「有期払い」または「一括払い」

✓保険料をできるだけ安くしたい → 「一括払い」

《保険料支払い方法の選択ポイント》

✓月々の負担を抑えたい

→ 「終身払い」

✓老後の負担を減らしたい

→ 「有期払い」または「一括払い」

✓保険料をできるだけ安くしたい

→ 「一括払い」

「終活」と保険の見直し

前述した「必要保障額」でもお分かりのように、教育費や住宅ローンの返済が終わってしまえば高額な保険金は不要です。亡くなった時、自分の葬儀費用(200万円くらいが目安)があれば十分だという方もいらっしゃいます。

また、年金で生活する場合、現役時代と違って確実に手取り額は減少しますから、ムダな保険は整理しておいた方が良いでしょう。

この考え方は「終活」としても役立ちます。

ここでは、「加入中の保険を継続しながら、保険料を減らす方法」として3つご紹介します。

《「減額」・「払済保険」・「延長保険」の3つの方法》

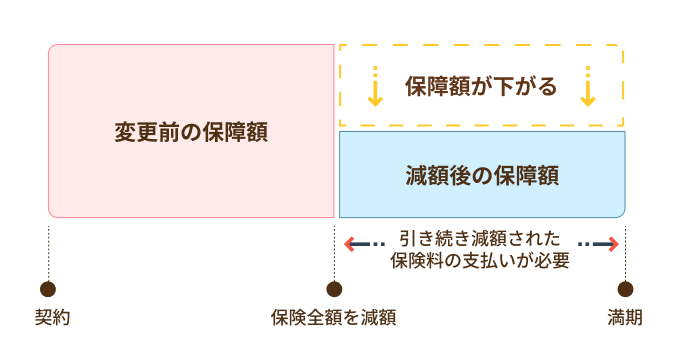

①「減額」

保険料を下げる方法として一般的に使われています。

契約している保険が本当に必要なのか、その保障内容を吟味したうえで重複した保障を減らします。その指標とされるのが前述した「必要保障額」です。

保険料の負担が重いと感じる方は、まずはこちらの「減額」を検討してみてください。

| メリット | 保険料を抑えつつ、必要な保障内容を変えない。 |

|---|---|

| デメリット | 減額した分の保障の金額が少なくなる。 |

| 向いている人 | 保険料負担を軽くしたいが、ある程度の保障を残したい人。 |

| メリット | 保険料を抑えつつ、必要な保障内容を変えない。 |

|---|---|

| デメリット | 減額した分の保障の金額が少なくなる。 |

| 向いている人 | 保険料負担を軽くしたいが、ある程度の保障を残したい人。 |

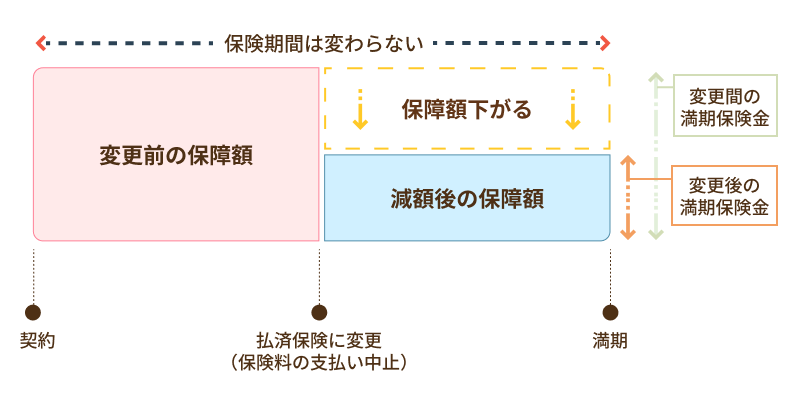

② 「払済保険」

「解約返戻金(貯蓄型の生命保険や終身保険に加入し、支払った保険料の一部が戻ること)」がある契約をしている方が対象です。

「解約返戻金」をもとに保険料の払込みを中止し、保険期間はそのままで保障額の少ない保険に変更します。

ただし、実際は「解約返戻金」を保険料に充てている(過去に払った保険料で補填している)ことであり、また、契約時よりも保険金額が大幅に減少するというデメリットがあります。これから先の人生、どんな保障が必要になるのかをよく検討することが必要です。

| メリット | 以後の保険料負担がなくなる。 |

|---|---|

| デメリット | 保険金額が大幅に減る可能性がある。 |

| 向いている人 | 保険料の支払いをやめたいが、保障はできるだけ残したい人。 |

| メリット | 以後の保険料負担がなくなる。 |

|---|---|

| デメリット | 保険金額が大幅に減る可能性がある。 |

| 向いている人 | 保険料の支払いをやめたいが、保障はできるだけ残したい人。 |

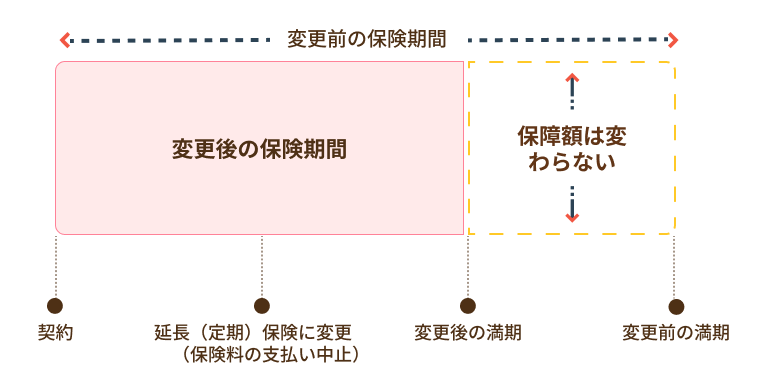

③ 「延長保険」

仕組みとしては②「払済保険」と同じです。「解約返戻金」を充てて保険料の払込みを中止します。

②「払済保険」と違う点は、「保険金額は変更前の契約と同じ。でも保険期間は短い」という事です。(※「延長」とあるために誤解する方も多いです。)

ただし、実例は余りなく、例えば、「定年退職までは従前の保障内容を継続したい。」等、保障期間が明確な方が適しています。

| メリット | 保障額は変えずに保険を続けられる。 |

|---|---|

| デメリット | 保険期間が短くなる。 |

| 向いている人 | 一定期間だけ同じ保障を維持したい人。 |

| メリット | 保障額は変えずに保険を続けられる。 |

|---|---|

| デメリット | 保険期間が短くなる。 |

| 向いている人 | 一定期間だけ同じ保障を維持したい人。 |

※上記の図は、公益財団法人 生命保険文化センターHP「保険料の負担を軽くしたいとき」を引用

https://www.jili.or.jp/knows_learns/basic/continuance/97.html

保険は生前に見直す

保険の見直しは、どの方法が最適かはライフプランや経済状況によって違います。

もし、どれが良いか迷っている場合は、保険会社や専門家に相談するのもお勧めです。

「必要保障額」という言葉を知っているだけで、「ムリなく、ムダをなくす」ことができます。

特に、生命保険に複数加入している方、高額な保険料を払っている方は生前に見直しを図るべきです。

今回のコラムが、保険を見直すキッカケになって頂ければ幸いです。

執筆者プロフィール

-

ファイナンシャルプランナー

伊藤 博淳 (いとう ひろただ)

大手金融機関在職中に法人および個人営業に携わり、2012年から独立系ファイナンシャル・アドバイザー(IFA)として活動後、2020年FBC株式会社を設立。ご相談時は「親身な姿勢」と「分かり易い言葉で接する」ことを心掛けています。

- 次回予告 -

離れて暮らす親の「保険」を考える

~保険の視認化~

次回、くらしすとEYEの未来へのしおり【第11回】では、

離れて暮らす親の「保険」を考える ~保険の視認化~

を更新予定でございます。

くらしすとEYE(終活)は「毎月5日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。

よかったらこの記事をシェアしてみませんか?