前回は、「家族信託」の制度内容について解説しました。

今回は、制度を利用した場合の事例を皆さまへ紹介したいと思います。

今後、「認知症」を患う高齢者は増加傾向にあることは、前回お話したとおりです。

「もしも、自分の親が「認知症」になってしまったら…。」

そんな場面を想定しながら、本コラムをお読みいただければ幸いです。

父が認知症と診断された…

~認知症進行による資産の塩漬けリスクを回避したいケース~

事例

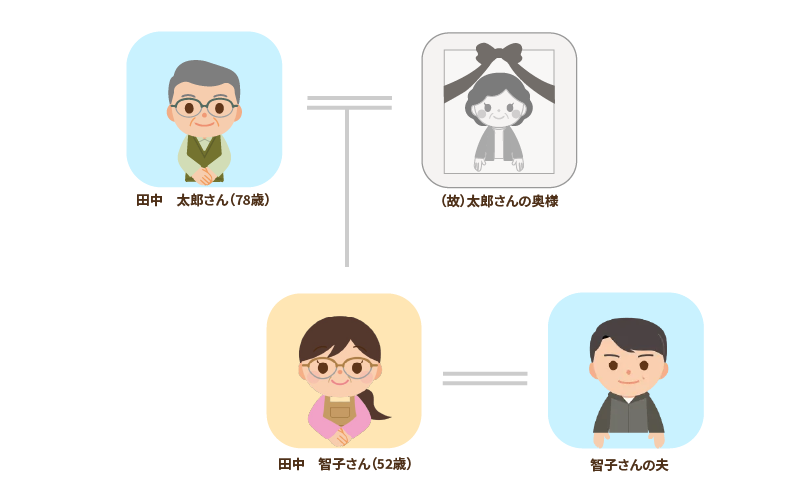

田中太郎さん(78歳)は、妻が数年前に他界し、娘の田中智子さん(52歳)、智子さんの夫の3人で暮らしています。智子さんにはお子さんが2人いますが、既に社会人として独立しています。

子育てが一段落し、3人でゆったりと暮らしていたある時、それは突然やってきました。

これまで元気だった太郎さんは、最近、物忘れがひどくなり、自分の名前や自宅の電話番号をスラスラと言えなくなってしまったのです。

智子さんは父の異変に気付き、近くの専門医療機関への受診を勧めました。

しかしながら、素直に受診しようとはしてくれません。

でも、本心は太郎さん自身も「娘夫婦に迷惑をかけたくない。」という思いが強かったのでしょう。お正月に帰省した孫の説得もあり、やっと受診を決意しました。

そして、何度目かの通院を経て、医者から言われたのは「軽度の認知症」を発症しているという事でした。

太郎さんは、昭和の高度成長期を代表するような「仕事一筋」の真面目な方です。

また、子煩悩で、亡くなった奥様とともに智子さんには精一杯の愛情を注ぎました。智子さんも両親にはとても感謝をしています。

太郎さんの保有資産は、会社員時代に建てた一戸建ての家と土地、そして、銀行預金と投資商品を合わせた1,500万円ほどの老後資金です。

智子さんは、これからの3人での生活や、今後、太郎さんの認知症が悪化した時の介護費用などの不安を抱えるようになったのです。

「問題点」~今後想定されるリスク~

認知症が進行してしまい、太郎さんの意思能力が低下すると「銀行口座の預金引き出しができなくなる。」というリスクがあります。

太郎さんの銀行口座が凍結にされてしまうと、まとまったお金を動かすことができなくなります。万一、太郎さんの介護にかかる費用が高額になってしまった場合は、智子さん夫婦が代わりにその費用を支払わなければなりません。

また、太郎さんには不動産等の資産はありますが、例えばですが、介護を想定した自宅リフォームを検討しなければならなくなった場合や太郎さんが介護施設へ入居する場合等では、多額の費用が発生します。保有している不動産を売却し、その費用にあてると考えても、太郎さん自身が契約行為できなければ、それもできないことになります。

「解決策」~家族信託契約の締結~

困り果てた智子さんは、知り合いの方に法律の専門家である行政書士を紹介してもらいました。

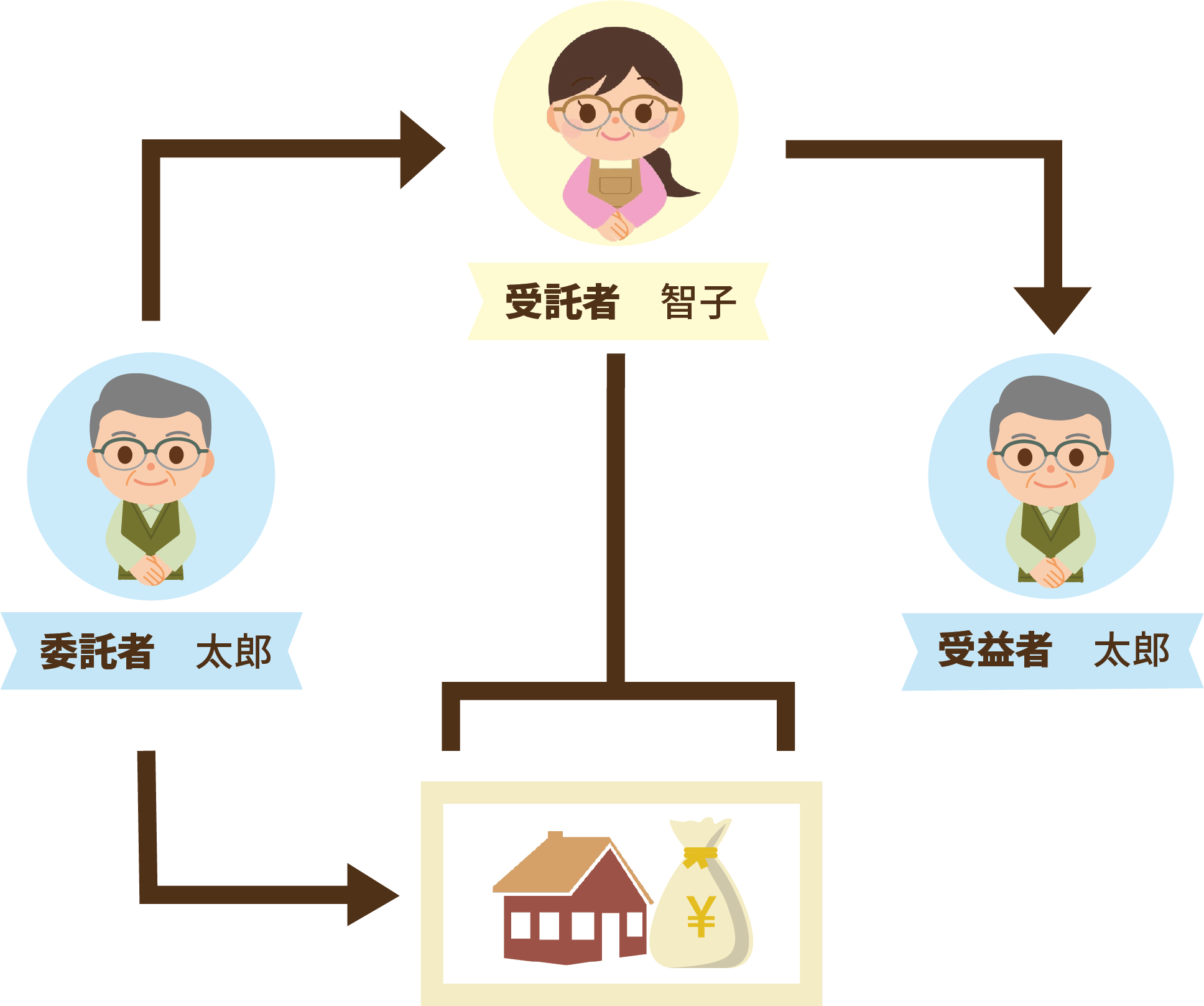

行政書士から提案されたのは、太郎さんと智子さんとの「不動産と金融資産の一部である銀行預金を信託財産」とする家族信託契約の締結です。

智子さんは行政書士と話し合った結果、今回の『信託の目的』は、「太郎さんの資産の管理処分を行い、介護・療養・納税に係る資金の給付をもって幸福な生活を送ること」としました。

そのため、介護費用は施設への入居費用だけでなく、在宅介護費、訪問介護費、デイサービスの費用、福祉用具レンタル利用料、住宅改修費用なども含める契約としました。

『契約内容』は受託者を娘智子さんとし、受益者を太郎さんとする【自益信託】としました。そして、信託の目的を逸脱しないように「信託監督人」を契約の中で設定することにしたのです。

また、生活するうえで発生する医療費や固定資産税、住宅の火災保険料等も信託財産で給付することとし、通常の生活費は太郎さんの年金で十分賄えるため信託内容に加えませんでした。

太郎さん自身も自由に使えるお金を手元に置いておきたいというのが理由です。

ただし、太郎さんの年金は注意が必要です。

年金の受給権は家族信託の信託財産に含めることができないからです。そのため、年金が支給された後は、それを現金化し、信託財産へ移すことにしました。

最後に信託報酬についてですが、基本的に「ないもの」としました。

ただし、智子さんが介護休暇などで仕事が出来なくなることを想定し、仕事を休んで無報酬になった場合は、月額10万円の信託報酬を支払うという契約にしました。

なお、信託契約は太郎さんが亡くなった時点で終了させ、残余財産は智子さんが相続することにしています。太郎さんが亡くなることは、あまり考えたくはないことですが、太郎さんからは、智子さんへの思いやりを形に残しておきたいと申出があったからです。

専門家としての解説

信託契約の締結は、認知症を発症した方でも公証人が委託者の意思能力を確認できれば可能です。

公証人は、裁判官や検察官、弁護士あるいは法務局や司法書士など長年法律関係の仕事をしていた人の中から法務大臣が任命します。

また、認知症を発症した方が外出できない場合であっても、公証人が出張して契約手続きを行えるケースもあります。

また、契約締結後に太郎さんの認知機能が更に低下し、重度の認知症となってしまった場合や意識がなくなってしまった場合であっても、信託財産の管理や処分は可能です。

従って、信託契約締結時から太郎さんが亡くなるまでは、受託者である智子さんの一存で資金移動や不動産の処分をする事ができます。例え、認知症が進行して本人の意思が確認できなかったとしても、介護施設への入所資金を手当てのために自宅を売却することができるのです。

また、専門家としては「信託監督人」の設定をお勧めしています。

理由としては、受託者が信託目的に沿った管理を行ってくれるとは限らないからです。これは、財産を手にした受託者が暴走してしまうリスクを排除しておくという目的があるだけではなく、受託者の責任の重さを鑑み「事前にリスクを取り除く」という観点で監督人を選任するといった意味合いが大きいからです。監督されているという事実があることで「事後抑制」と「事前抑制」を図ることができます。

なお、受託者の責任について述べておくと、信託財産について無限責任を負うものとされます。

信託財産で「弁済しきれない事が起きた場合」や「信託財産の目的外に利用した場合」は、受託者個人の財産で損害を賠償する必要がある等、大きな責任を背負うという認識は持っておかなければなりません。

専門家をうまく使う

家族信託を契約するには家族で沢山話し合いをしなければなりません。

委託者自身の思いの共有だけでなく、受託者や家族の思いも共有する必要があるからです。

今回のケースは、智子さんは行政書士へ相談することができました。

智子さんも軽度の認知症を発症している太郎さんへどう説明しようかと悩んでいたそうです。

もし、家族会議のハードルが高いのであれば、専門家にリードしてもらいながら話し合いをすることをお勧めしています。また、専門家が同席していれば、家族だけでは気が付かないリスクの対応も可能になります。

専門家は身近に存在します。

また、行政書士会でも「かかりつけ行政書士」をお勧めしています。

もし、周りに専門家がいらっしゃらないのであれば、日本行政書士会連合会(※)のホームページで全国47都道府県の行政書士を検索することができます。

(※)日本行政書士会連合会ホームページ:

https://www.gyosei.or.jp/service

直接、行政書士の紹介を希望される場合は都道府県の行政書士会にご連絡ください。

また、家族信託関連の協会から専門家を紹介してもらえるサービスもあります。

併せて検討してみてください。

もう一つ、法律の専門家として皆さまにお伝えしたいことがあります。

それは、「家族信託は絶対的な正解はない。」という事です。

今回のケースでは、智子さんの意向に沿った契約内容を作ることができました。

しかしながら、別の家族、例えば太郎さんの兄弟の家族であった場合では信託契約書の内容は今回のケースとは一致しません。従って、安易にインターネットのページから契約書をコピーし、ご自身の契約書とすることは大変危険な行為なのです。

この点は、ご注意頂きたいと思います。

これまで4回にわたり、家族信託制度について解説してきました。

本コラムが皆さまの「幸せな人生」の一助になって頂ければ幸いです。

ありがとうございました。

本記事に記載されている情報は、公開時点でのものであり、時間の経過と共に変更される可能性があります。記載されている内容は一般的な情報提供を目的としており、具体的な法的アドバイスを提供するものではありません。また、業界間の問題が発生しないように注意を払って作成されていますが、個別の法的問題や疑問に関しては、専門家にご相談いただくことをお勧めします。

執筆者プロフィール

-

行政書士

鈴木義典(すずきよしのり)

大手金融機関に就職後ファイナンシャルアドバイザーとして独立しました。クライアントの法律問題を解決すべく、行政書士の資格を取得し開業しました。「お客様の権利を守り、未来を創る」を指針に活動しています。

- 次回予告 -

『保険と終活』

~今、入っている保険で大丈夫?~

次回、くらしすとEYEの未来へのしおり【第8回】では、

『保険と終活』~ 今、入っている保険で大丈

夫?~

を更新予定でございます。

くらしすとEYE(終活)は「毎月5日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。