「財産管理の一手法」である『家族信託』は、資産を持たれている方が特定の目的に従って、その保有する資産を信頼できる家族に「託し」、その管理・処分を任せる仕組みです。 言うなれば「家族のための財産管理」といえます。

近年、『家族信託』が注目されるようになったのは、認知症を発症するリスクの高い高齢者の増加です。

認知症の進行により本人が判断力を失ってしまった際、『家族信託』で信頼できる「家族」が代わりに責任を持って相続トラブルや財産の乱用等を防いでくれるという期待が持てるからです。

今回は、そんな『家族信託』の基本について解説していきたいと思います。

この記事の目次

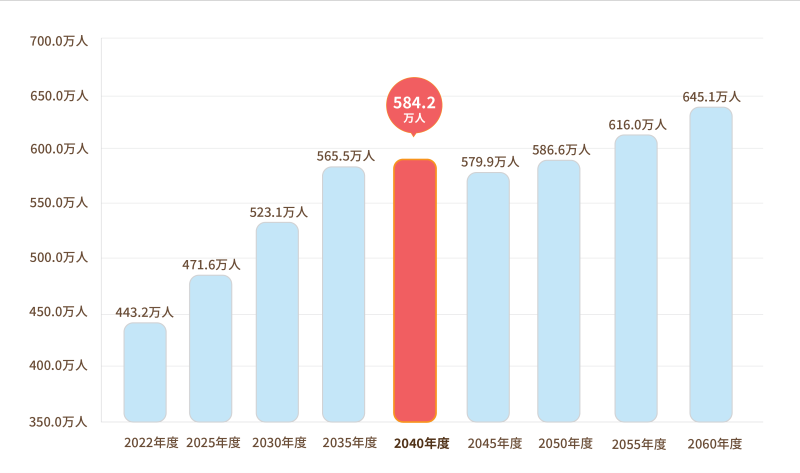

2040年 高齢者6.7人に1人が認知症になるという衝撃的な推計

厚生労働省は、全国から4つの自治体を選び出し、医師などに65歳以上の高齢者の「認知症診断」を行った調査を発表しています。

それぞれの自治体の有病率や将来の認知症数を推計した結果、認知症の高齢者は2025年には471万人、団塊ジュニア世代が65歳以上になる2040年は、584万人にのぼるとしています。(下表を参照)

これは、高齢者のおよそ15%、6.7人に1人が認知症と診断されることになります。

我が国における認知症の将来推計

※上記は、厚生労働省研究班「認知症及び軽度認知障害の有病率調査並びに将来推計に関する研究」より弊協会でグラフを作成

資料:https://www.cas.go.jp/jp/seisaku/ninchisho_kankeisha/dai2/siryou9.pdf

「家族信託」は、財産管理を家族・親族に託すため、高額な報酬を支払わないようにすることができ、「資産家」や「富裕層」の為だけの制度ではなく、誰でも気軽に利用できる仕組みです。そのため、認知症対策の一つとして近年注目されるようになったのです。

「家族信託」の基本構造

「家族信託」は財産を所有する人が、信頼できる相手(家族・親族等)に財産の管理や処分をする「権限・権利を託す」という財産管理の仕組みです。

財産を所有する人(例えば親)が認知症になってしまったり、介護が必要になって自分で財産管理や処分等ができなくなったとしても、信頼できる相手(家族)が託された財産管理等ができるようになります。また、資産凍結リスクを回避できるというメリットもあります。

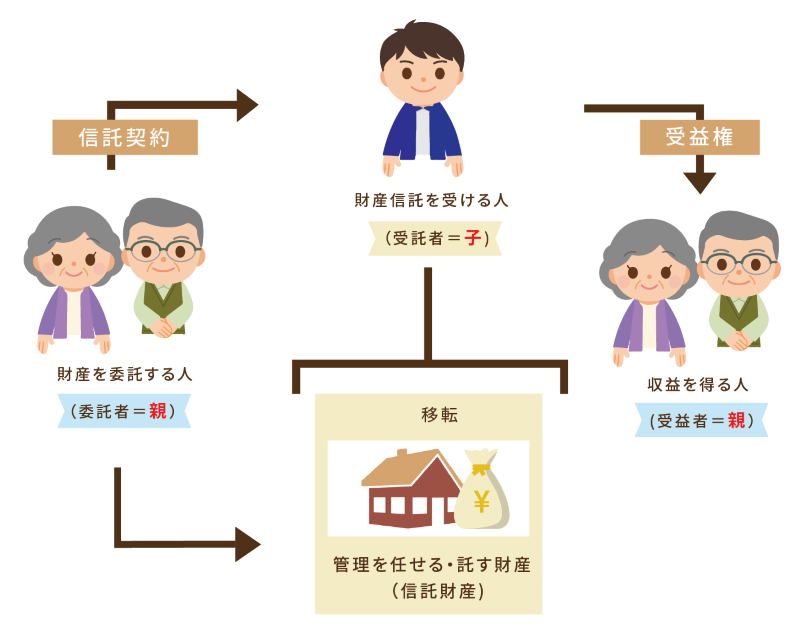

なお、「家族信託」では下記の3者が登場します。

■委託者

…保有資産を受託者に移転し、信託契約で定めた「信託の目的」に従って受益者のために信託財産の管理・処分させる者です。■受託者…委託者から信託された財産を信託契約で定めた「信託の目的」に従って管理・処分をする者です。

■受益者…信託財産から利益を受け取る権利である受益権を有するもので受益権者とも呼ばれます。

「委託者(親)」が財産の管理を「受託者(子)」に任せ、その財産を「受託者(子)」が管理し、その財産から発生した利益は「受益者(親)」が得るという仕組みです。

家族信託のイメージ

どのように財産を託すのか?

「家族信託」は家族のニーズに合わせた柔軟な財産管理が可能です。

受託者、受益者を指定して「信託契約書」を作成し、その契約内容によっては委託者の考えを柔軟に反映することができます。

信託開始時から信託財産の管理・処分を開始することも出来ますし、日付を設定することも出来ます。また、「委託者が要介護2に認定された時から信託を開始する」という条件を付けることも出来るのです。

| 信託の目的 |

認知症発症後の預金の管理 |

|---|---|

| 信託財産 |

預貯金(金融機関を指定することも可) |

| 受託者 | どなたでもなることができます |

| 受益者 | どなたを指定することもできます |

ただし、柔軟に設定出来るからこそ注意点もあります。

それは安易に「信託契約書」をひな形通りに作成してしまうと、想定外の事態が起こった場合に問題が発生することもあるのです。

そのため、「信託契約書」では、「信託監督人」や「受益者代理人」を指定することもあります。

「信託監督人」とは、言わば、この契約内容を監督・監視する役の方です。

受託した人が、本当に「信託の目的」に沿って財産の管理・処分を行っているかなどを監督します。もし、契約した内容に反することをしてしまった場合、また、してしまいそうな場合は是正勧告できます。そのため、「信託監督人」は信託の管理運用に関する専門的な知識が求められ、国家資格を持つ弁護士や司法書士、行政書士等の専門家に依頼するのが一般的です。

また、「受益者代理人」は、受益者の代わりに信託に関する権利利益を行使する者を指します。受益者と同等の強い権利を持っていて、法律上では受益者の権利に関する一切の行為を行う事ができます。受益者に近い立場で、その利益を最大限にまもることができる方が選任されます。※受託者の兼任はできません。

「信託契約書」とは?

「信託契約書」とは、委託者(親)が受託者(子)の間で締結し財産管理処分等の権限を与え、定めた目的に沿って管理や処分するための契約書です。

なお、「信託契約書」は『公正証書』にされることをお勧めします。

費用はかかりますが、公証役場で公正証書を作成してもらうことで偽造・改ざんのリスクはなくなります。受託者側においても「勝手に改ざんした。」ということで家族や親族間の争いがなくなります。

また、『公正証書』の「信託契約書」がないと、金融機関によっては口座開設を断られるケースがあります。信託用口座は、自分の財産と信託された財産とを分けて管理(「分別管理」と言います。)できる口座のことで、こちらも「勝手に使い込んだ。」という無用なトラブルを発生させないためにも必要です。

なお、契約書の記載内容については自由に決めることができます。

しかしながら、必ず明記しなければならない内容もありますので、作成時は事前に専門家(弁護士・司法書士・行政書士等)へご相談されることをお勧めします。

費用はどれくらい?

法律の専門家(弁護士・司法書士・行政書士等)へ依頼する場合は、費用が発生します。

費用の内訳は、「専門家コンサルティング報酬+公証役場費用+登記費用」となります。専門家に依頼してコンサルティングから任せる場合、費用の目安は『信託財産総額の1.5〜2%』といわれています。

しかしながら、各社、専門家によって料金設定が異なりますので、依頼前に費用を試算してもらう方が良いでしょう。

デメリットを理解したうえで進めることが肝心

「家族信託」を契約したから、すべてが安心という訳でありません。

進め方や運用方法を間違えると、家族間の仲が悪くなる等、失敗するケースもあります。

また、「家族信託」は信託法という法律で規制され、期限のあるルールもあります。

期限が切れると自動的に信託終了になることもあり、「契約したら永遠」という訳ではないので、ご注意ください。

このようなデメリットを理解したうえで、進める際は家族とのコミュニケーションを密に取り、また、判断が難しい場合には専門家の意見を聞く等、心掛けた方が良いでしょう。

今回の内容を踏まえ、次回は具体的な家族信託の設定例をご紹介します。

本記事に記載されている情報は、公開時点でのものであり、時間の経過と共に変更される可能性があります。記載されている内容は一般的な情報提供を目的としており、具体的な法的アドバイスを提供するものではありません。また、業界間の問題が発生しないように注意を払って作成されていますが、個別の法的問題や疑問に関しては、専門家にご相談いただくことをお勧めします。

執筆者プロフィール

-

行政書士

鈴木義典(すずきよしのり)

大手金融機関に就職後ファイナンシャルアドバイザーとして独立しました。クライアントの法律問題を解決すべく、行政書士の資格を取得し開業しました。「お客様の権利を守り、未来を創る」を指針に活動しています。

※- 次回予告 -

家族信託

~認知症対策の事例~

次回、くらしすとEYEの未来へのしおり【第7回】では、

"家族信託~認知症対策の事例~"

を更新予定でございます。

くらしすとEYE(終活)は「毎月5日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。