「年収の壁」を学ぶ、Q&Aの2回目です。

今回は事業主の方からよく聞かれるご質問をまとめてみました。

本コラムの読者の中には、事業を営んでいる方に加え、総務関係のお仕事をされている方もいらっしゃると思います。そんな方にも本コラムはお役に立つと思います。

また、パートで働いている方(これからお勤めを考えている方も含む)にとっても、今回の内容は、今後、ご自身が「社会保険」に加入される際に慌てないで済みますので、決してソンはしないと思います。

本コラムが皆様の働き方のご参考となれば幸いです。

※本コラムは2025年2月15日現在の内容を掲載しています。ご理解ご了承を賜りますようお願い申し上げます。

この記事の目次

【年収の壁 Q&A①】

社会保険加入後に会社が負担する金額はどれくらいなのか?

社会保険の適用拡大によって、2024年10月から社会保険適用事業所となりました。会社の負担はどれくらいになるのでしょうか。

社員51名以上の会社で、2024(令和6)年10月からの法改正によって社会保険の適用事業所になったということですね。

仮に、月収10万円(年収120万円)の方が新たに社会保険の対象となった場合は、社会保険等級表では5等級(厚生年金は2等級)となります。(標準報酬月額は98,000円)

上記内容で「協会けんぽ東京」に加入される場合は、15,000円程度が会社負担となります。

【年収の壁Q&A①】解説

本内容を「協会けんぽ東京」の等級表にあてはめると、健康保険と介護保険:11,348.4円、厚生年金保険:17,934円、合計で29,282.4円になります。(加入している健康保険組合や協会けんぽ支部によって、金額は多少変わります)。

(※)「協会けんぽ東京」の等級表は、『「年収の壁」を学ぶ④ ~Q&A(労働者編)~ 』をご参照ください。

このうち半額は社員の給与から控除するので、会社の実質的な負担額増は14,641.2円ということになります。

1人当たり毎月、この金額なので安くはないと感じると思います。

もっとも、社会保険に入る事業主としてのメリット(後述します。)もありますから、相殺されるものと考えます。

なお、社会保険適用事業所になったからには、社員は要件に該当した場合、社会保険は強制加入です。社会保険に入らないという希望を適えることはできませんので、ご承知ください。

【年収の壁 Q&A②】

手取り額が減少しないで済む「社会保険適用促進手当」とは?

先ほど、質問した者です。(Q&A①)

本人の手取り額も減るので、従業員が退職してしまわないか心配です。何か対策はあるのでしょうか

従業員の手取りが減らないように追加で手当を支給したり、基本給をアップさせたりすることをご検討ください。

厚生労働省では、その努力をした会社の申請に応じて助成金を支給していますので、事業主負担を軽減できます。

【年収の壁Q&A②】解説

社会保険適用により手取り額が減った分を「社会保険適用促進手当」などの名目で手当として支給することが一つの方法です。

「社会保険適用促進手当」とは、「年収の壁」対策として企業が従業員に支給する手当のことです。

そして、このような手当を支給することで社会保険加入の壁(年収106万円)による手取り額減を防いだ企業のために設けられたのが「キャリアアップ助成金(社会保険適用時処遇改善コース)です。

なお、手当支給の他、基本給の増額でも、同助成金は申請できます。

ただし、事前に「キャリアアップ助成金計画書」の提出が必要です。その後、手当の支給や賃金の増額を行ってから6ヶ月後から支給申請ができます。

1回の申請ごとに1人当たり10万円、これを6ヶ月ごとに5回繰り返すことができ、合計で1人当たり最大50万円を受け取ることができます。

しかしながら、この助成金は賃金を上げることが前提なので、会社がトクするわけではありません。

ただ、助成金を受けながら、そのお金で従業員の賃金をアップさせることができるので、会社は負担なく従業員からのロイヤリティを高めることができます。

ぜひその利用をご検討いただきたいと思います。

※上記、キャリアアップ助成金(社会保険適用時処遇改善コース)の詳しい内容 は、下記の厚生労働省作成パンフレットをご参照ください。

https://www.mhlw.go.jp/content/001295075.pdf

上記以外にも、労働時間を延長させることで社会保険加入を推進した場合に助成金を受け取れるケースもあります。

社会保険の加入に関しては、国の課題でもあるので、積極的に助成金などの施策が取られているという印象があります。

ぜひ、今後の助成金の案内などにご注目をいただきたいと思います。

■ご参考

厚生労働省「キャリアアップ助成金(社会保険適用時処遇改善コース)」の手当等支給メニュー(抜粋)

| 要件 | 申請時期 | 1人当たり助成額 | |

|---|---|---|---|

| 1年目 | ①賃金(標準報酬月額・標準賞与額)の15%以上分を労働者に追加支給すること(社会保険適用促進手当) | 左欄の取組を6か月間継続した後2か月以内 | 6か月ごとに

10万円×2回 (大企業は7.5万円×2回) |

| 2年目 | ②賃金の15%以上分を労働者に追加支給する(社会保険摘要促進手当)とともに、3年目以降、以下の③の取組が行われること | 6か月ごとに

10万円×2回 (大企業は7.5万円×2回) |

|

| 3年目 | ③賃金(基本給)の18%以上を増額させていること(労働時間の延長との組み合わせも可能) | 6か月で

10万円 (大企業は7.5万円×2回) |

【年収の壁 Q&A③】

そもそも、会社が社会保険に加入するメリットは何?

そもそも社会保険に入る会社にとってのメリットは何でしょうか。

社会保険の完備は、従業員が長く活き活きと働く環境を整えることができ、会社の成長へとつながります。

人材難の今だからこそ、長期的な視野に立ち、社会保険の加入をご検討されてはいかがでしょうか。

【年収の壁Q&A③】解説

前回、社会保険加入における本人のメリットはお話をさせていただきました。

会社は、人材採用時にその募集ページに「社会保険完備」と書かれていることが『信頼できる会社』と認識され、魅力ある人材確保に結びつきます。社会保険加入が、その会社が信頼に足るかどうかを求職者が判断する一つの項目になっていることは間違いありません。そして、その会社で長く働こうと思っている人ほど、それは重要視されることでしょう。

長く働いてほしい方に、時間を気にせず働いてもらうことで、その生産性が高くなることも期待できます。

しかしながら、どうしても社会保険料の負担に目がいってしまうことは否めません。ただ、長期的に見れば人材難の今の時代だからこそ、魅力ある社員を採用して長く働いてもらうことが会社の成長に結びつきます。社会保険適用を事業主の方にもポジティブに捉えていただきたいところです。

まずは、事業主は社会保険に入る従業員のメリットを十分に把握し、そして、社会保険の適用をきちんと行っているコンプライアンス意識の高い会社であると自信を持って社員や求職者へ説明することが大切です。

また、適用にあたっては社会保険労務士など専門家のアドバイスをぜひご活用ください。各年金事務所では社会保険適用のための専門家の無料派遣を行っています。

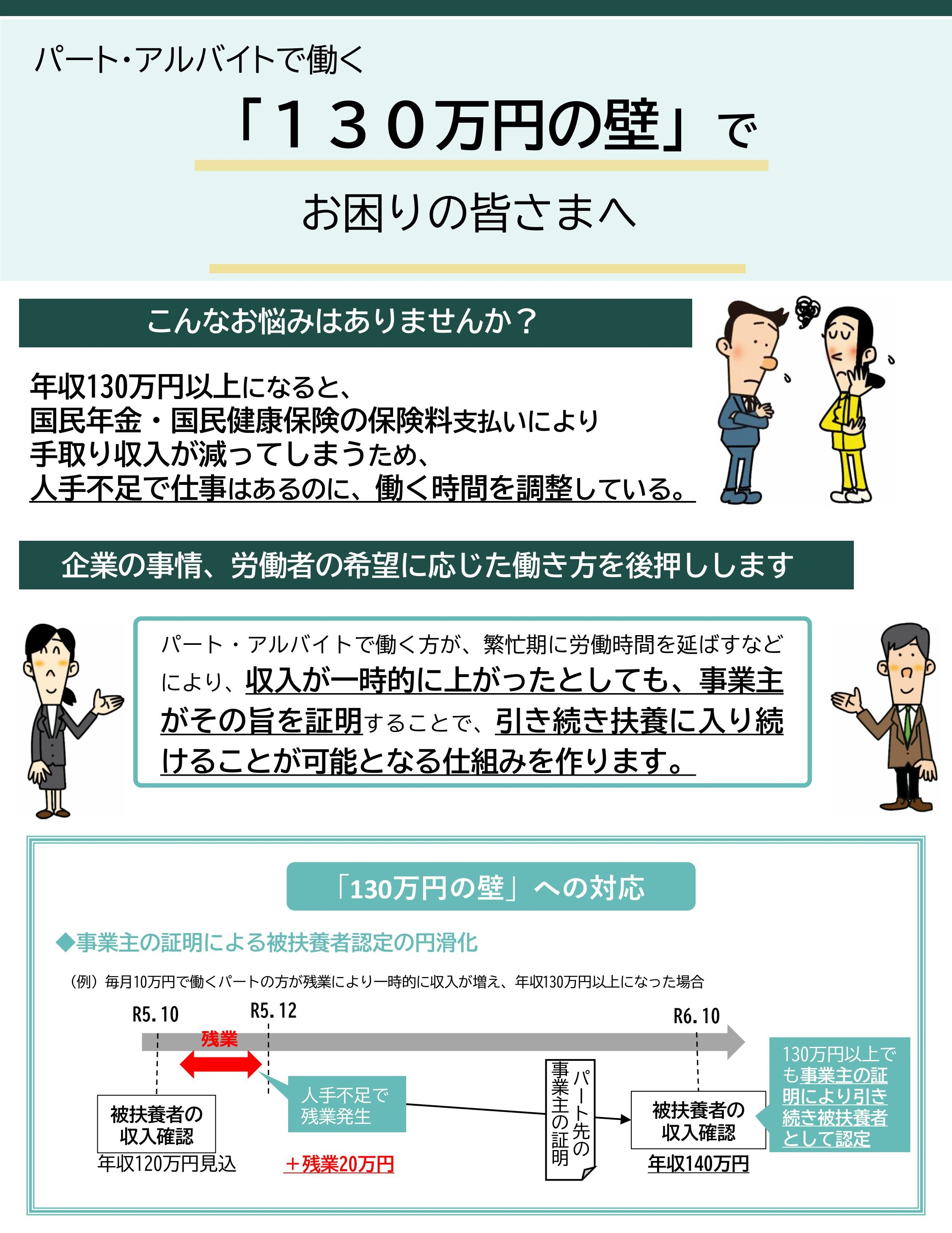

【年収の壁 Q&A④】

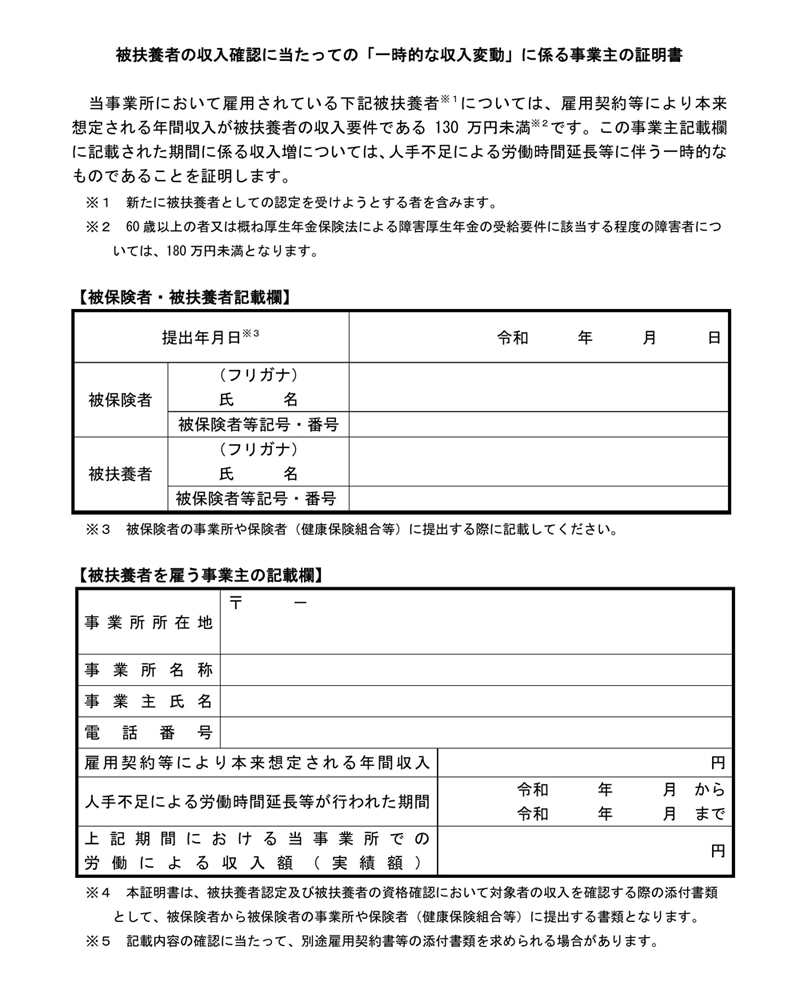

収入が一時的に上がってしまった場合の対応

繁忙期もあって一時的に年収130万円を超えてしまうような方もいます。このような方も扶養から外さなくてはいけないのでしょうか。

本件は、『事業主が証明書を提出する』ことで引き続き扶養に入れるという仕組みがあります。

厚生労働省は「年収の壁・支援強化パッケージ」として様々な仕組みを用意しています。詳しくは最寄りの都道府県労働局、または、ハローワークへお問い合わせください。

【年収の壁Q&A④】解説

現在、被扶養者で社会保険料負担の観点から扶養を外れたくないというニーズは、当然のことでしょう。

パート・アルバイトで働く方が繁忙期に労働時間を延ばすことで収入が一時的に上がったとしても、事業主がその旨を証明することで、引き続き被扶養者認定が可能になる仕組みが既にあります。

具体的には、被扶養者の証明確認の際に、年収が130万円を超えていたとしても、「事業主の証明書」を添付することで、引き続き被扶養者でいることができます。

特に人手不足が顕著な時に、繁忙期にもかかわらずこの壁の問題で働いてくれないと嘆く事業主の方にとっては朗報であると思います。

こちらをぜひご利用ください。

※1 厚生労働省「パート・アルバイトで働く『130万円の壁』でお困りの皆様へ

https://www.mhlw.go.jp/content/001162154.pdf

※2ご参考:「一時手な収入変動」に係る事業主の証明書(厚生労働省HPより)

https://www.mhlw.go.jp/content/001159348.pdf

年収の壁を正しく理解する

「年収の壁」が単に『これだけ働いたら損をする』という文脈で使われることがとても多いと感じています。

まず、「金額的に本当に損をするのかという点」と「金額以外におけるメリットを理解できているか」という2点で「年収の壁」を理解しましょう。そして、壁を気にしながら働くのか、もう一度検討をしてみてはいかがでしょうか。

私の経験上、壁など気にせず働きたいなら働くべき、という結論になるケースが多いことも付け加えておきます。

このコラムを書いている時点で、「年収の壁」について何らかの動きがあることも報じられています。

何よりも、まずは「年収の壁」の意味を正しく理解できるようにし、そのうえで、できればこの「壁」を気にする必要のない世の中になっていただきたい、というのが私の本当の思いです。

追伸

「年収の壁」を学ぶシリーズは、本コラムが最後です。

最後までお読みいただきありがとうございました。

執筆者プロフィール

-

特定社会保険労務士

村田淳(むらたあつし)

ソフトウェア会社のコンサルタントを経て平成29年に開業。産業カウンセラーの資格を持ち、主に10人未満の企業を中心に、50社以上の顧問企業から、毎日のように労務相談を受けている。「縁を大事にする」がモットー。

-

特定社会保険労務士

林良江(はやしよしえ)

板橋区役所年金業務に10年以上携わり、現在も同区資産調査専門員として勤務しながら、令和4年より障害年金を中心に事務所を開業。「ひまわりの花言葉;憧れ・崇拝・情熱」が自分のエネルギー源。

- 次回予告 -

「第3号被保険者」を学ぶ①

~今後、どうなるの?~

次回、くらしすとEYEの年金を学ぶ【第36回】では、

"「第3号被保険者」を学ぶ① ~今後、どうなるの?~"

を更新予定でございます。

くらしすとEYEは「毎月15日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。