今回のテーマは「第3号被保険者」です。

前回のコラムで解説しました「年収の壁」はテレビや新聞で見直しを含め、多く報道されていましたので皆さんの記憶も新しいことと思います。

その際、「第3号被保険者」についても議論されていたのはご存知でしょうか。

年金の保険料納付が不要なことから、「優遇されている」「不公平だ」といった批判が多い、あの制度です。2023年12月には、その時の厚生労働大臣が「廃止を含めて検討する。」と明らかにしています。

1回目の今回は、「第3号被保険者」がどのように誕生したのか、また、これからどう変わっていくのかについて解説します。

最後までお付き合いください。

この記事の目次

第3号被保険者とは何か

まず、日本は1961(昭和36)年に始まった「国民皆保険制度」を社会保障の柱としており、国民は老齢や事故など様々な生活を脅かす事象が起きたとき、生活保障を受けることができます。

日本に住所を持つ方なら、外国人も含めて、誰でも何かしらの社会保障を受けられる保険に入っているはずです。

社会保障の1つである年金保険もまた、「国民皆保険制度」で運営されている一つの制度となります。

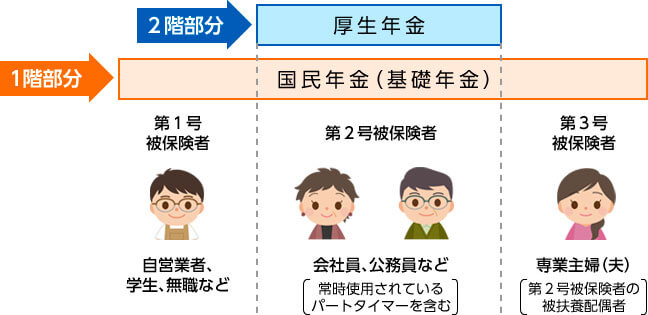

そして、加入者は第1号被保険者から第3号被保険者まで3つの区分に分けられています。

●公的年金の枠組み

上記のとおり第1号被保険者と第2号被保険者があります(※)が、今回は「第3号被保険者」の解説がメインなので詳細は省略します。

※第1号被保険者は主に自営業者など、第2号被保険者は主に会社員が加入します。(上記の図をご参照ください。)

では、「第3号被保険者」は、どんな方が対象となるのでしょうか?

以下の方が対象になります。

【第3号被保険者の要件】

| 1 | 厚生年金保険の被保険者(第2号被保険者)に扶養されている配偶者であること。 |

|---|---|

| 2 | 年齢が20歳以上60歳未満であること。 |

| 3 | 収入が一定以下(年間130万円未満)であること。 |

つまり、一般的に専業主婦(主夫)と呼ばれる方が加入する制度なのです。

第1号被保険者である自営業者の配偶者は第3号被保険者になり得ません。第3号被保険者になるためには、第2号被保険者の配偶者であることが要件です。

そして、年収が大きな要件でもあります。

年収は「未来」の収入で130万円未満である必要があります。これをもって「扶養されている人」と言えるということです。

そのため、第3号被保険者の制度が『年収の壁(130万円の壁=社会保険加入の壁)(※)』として、パート労働者の就労調整を促す要因になっていると言われています。

※『年収の壁』につきましては、下記ページで詳しく解説しています。ぜひ、ご覧ください。

「年収の壁」を学ぶ① ~税金の壁と社会保険の壁~

なお、特に近年の社会保険適用拡大により、その方が第2号被保険者に該当する場合は、第2号被保険者になることが優先され、第3号被保険者になることはできません。

前述した要件が揃うと、第3号被保険者として扱われ、後述するメリットを得ながら年金保険に加入することができます。

第3号被保険者が生まれた歴史的背景

「国民皆保険制度」の原則は国民年金制度ができた1961年に遡るのですが、その際に会社員の配偶者は自分で収入を得ていないので、例外的に任意加入となっていました。保険料を払えないですからね。

しかし、年金保険に未加入であるということは、離婚などで配偶者を失ってしまうと、無年金となって老いてからの生活が成り立たなくなります。また、この時代は家事や子育ては妻の仕事とされていましたので、そのような配慮もあったのでしょう。

そこで、第3号被保険者の制度が1986年の年金改正によって生まれました。

稼得能力のない会社員の配偶者であっても、保険料を徴収しないまでも強制加入という形に変えたのです。

これにより無年金者を防ぐという狙いがありました。

国としては無年金者だから老いて放っておくわけにもいかず、結果的に無年金者を生み出すことは巡り巡って国民の負担になります。

実際、この間に離婚率は上昇していたわけで、時代に即した改正だったと言えるでしょう。

では、なぜ第1号被保険者の配偶者は第3号被保険者になれないのでしょうか。

自営業者の場合は、その就労スタイルも様々ながら「夫婦で事業をしている」という想定があり、配偶者にも稼得能力があると判断されているためです。

そのため、「国民皆保険制度」ができたタイミングで第1号被保険者の配偶者は強制加入であり、その後の年金改正時も変更されなかったことになります。

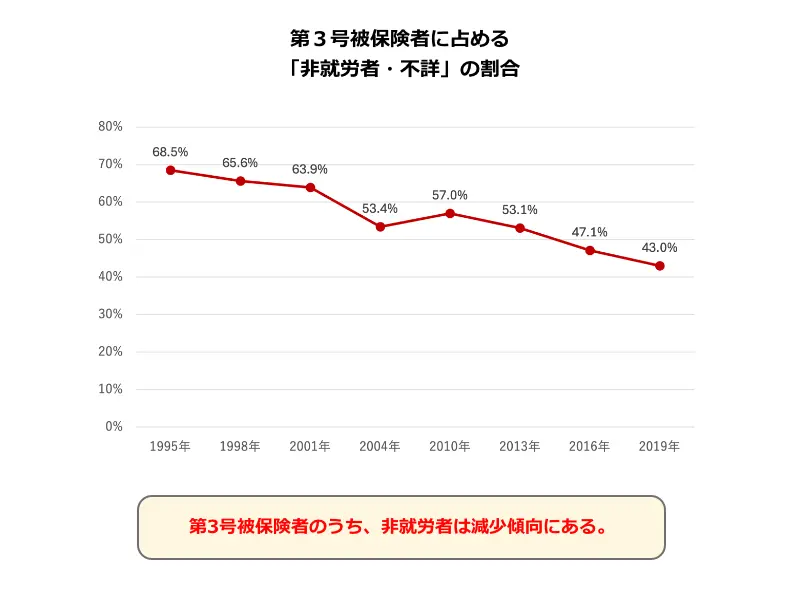

なお、第3号被保険者は改正当時1986年には男性3万人、女性1089.8万人の対象者がいました。時代の流れとともに共稼ぎが主流となり、男性は増えましたが女性は大幅減となりました。

2024年の場合、男性13万人、女性662.7万人とピーク時の約半分まで減っていることになります。

●第3号被保険者数の推移

| 1986年 (制度開始時) |

1995年 (ピーク時) |

2024年5月末 現在 |

|

|---|---|---|---|

| 男性 | 3.0万人 | 4.1万人 | 13.0万人 |

| 女性 | 1089.8万人 | 1216.0万人 | 662.7万人 |

| 全体 | 1092.9万人 | 1220.1万人 | 675.7万人 |

第3号被保険者でいるメリット・デメリット

第3号被保険者になることで保険料負担が免除になるのが一番のメリットです。

第1号被保険者の国民年金保険料は個々に保険料を納める仕組みですが、第3号被保険者は、正確には配偶者の第2号被保険者が支払っているとも言えます。独身者と保険料が違うわけでもないので、感覚的には保険料を支払っていないということになります。

単純に年金保険加入期間すべて第3号被保険者だった場合、受け取れる年金額は老齢基礎年金分の67,808円/月(令和6年度)です。

一人で暮らすには心許ない金額ですが、第2号被保険者であった配偶者と生活をしている前提なので、夫婦分合算で生活費は考えるべきでしょう。

また、配偶者が亡くなった場合は遺族年金を受け取ることになります。

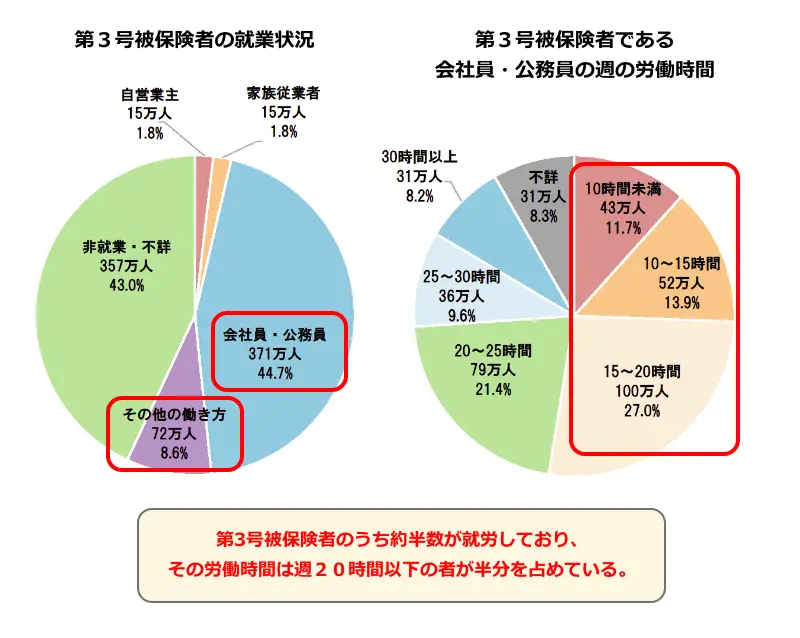

デメリットとしては、第3号被保険者でいるために仕事をセーブしなければならないことです。実際に「年収の壁」を意識して働いている方は各統計から第3号被保険者の20%程度いると推測されます。

せっかくもっと働けるはずなのに働かないということは、労働によって生み出される利益を得られないわけで、国、会社、本人が全員損をしている状態とも言えます。

※上記の図は、 厚生労働省HP(第7回社会保障審議会年金部会2023年9月21日資料1)より一部抜粋

また、自身の年金額は高くないので、老後の資産形成が進みにくく、また配偶者まかせになってしまうという問題もあります。

前述の労働時間の制限でキャリア形成が進まないまま、配偶者が失業したり離婚したりすれば、その年金保険料の負担を求められることになります。

本人にとってリスクがあるというのもデメリットとなります。

第3号被保険者は今後どうなるの?

第3号被保険者の制度は、実は創設時から「保険料負担無しで年金支給をすることが公平な制度と言えるのか」、という議論はありました。

直近では日本経済団体連合会(経団連)が「次期年金制度に向けた基本的見解」として「第3号被保険者を縮小していくべきである」と述べています。

また、関西経済連合会(関経連)も「段階的に廃止すべきである」と提言しており、労働組合の中央組織である連合や日本商工会議所なども第3号被保険者制度の存続に異議を唱えています。

一見すると、第3号被保険者として扶養範囲内で働いているパートタイマーに社会保険料負担が発生すると会社側も負担になるので、事業主側の団体から第3号被保険者制度の見直しの提言が出るのは違和感があります。

しかし、それ以上に今は人手不足感が強く、第3号被保険者の制度による働き控えを解消したいというニーズが強くあり、それだけ労働の担い手として期待しているということでしょう。

確かに、前述のように対象者が減っている今、第3号被保険者という制度が時代遅れであるという指摘は否めません。

おそらく今後、見直しが入ることは避けられないでしょう。既に議論は始まっており、移行期間を経て、少しずつ第3号被保険者の枠は縮小していくものと思われます。

しかしながら、第3号被保険者には「働けるけど働かない」人と介護や精神的・身体的な病気、そして子育てなどで「そもそも働けない」人が混在しています。

前者はもっと働きやすく、それでいて後者が犠牲にならない制度が望まれます。

今後の年金関係のニュースにご注目ください。

いずれは消えゆく制度なのか?

以前は、「夫は外で働き、妻は家庭を守る」という風潮が根強くありました。

第3号被保険者制度はその時代の狭間に産まれ、そして時代の波にのまれて消えようとしている制度です。特にこれを読む若い世代の方は、いずれ消えゆく制度であると捉えておいて良いでしょう。

しかしながら、「年金の壁」もそうですが、「必要ないから廃止する」・「不公平だから反対だ」と一方的に考えず、様々な視線を交えながら最適な制度へと整備すべきものと考えますが、皆さんはいかがでしょうか。

次回は、具体的な事例を交えた第3号被保険者に関するQ&Aをご紹介させていただきます。

お楽しみに!

執筆者プロフィール

-

特定社会保険労務士

村田淳(むらたあつし)

ソフトウェア会社のコンサルタントを経て平成29年に開業。産業カウンセラーの資格を持ち、主に10人未満の企業を中心に、50社以上の顧問企業から、毎日のように労務相談を受けている。「縁を大事にする」がモットー。

-

特定社会保険労務士

林良江(はやしよしえ)

板橋区役所年金業務に10年以上携わり、現在も同区資産調査専門員として勤務しながら、令和4年より障害年金を中心に事務所を開業。「ひまわりの花言葉;憧れ・崇拝・情熱」が自分のエネルギー源。

- 次回予告 -

「第3号被保険者」を学ぶ②

~具体的な事例を交えたQ&A~

次回、くらしすとEYEの年金を学ぶ【第37回】では、

"「第3号被保険者」を学ぶ② ~具体的な事例を交えたQ&A~"

を更新予定でございます。

くらしすとEYE(年金)は「毎月15日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。