2在職中に払っていた保険料により、退職後に年金額が増える

在職中も65歳・70歳の時点で年金額は再計算される

「60歳台前半の在職老齢年金」と「60歳台後半の在職老齢年金」の両方の対象となりうるAさんを例にとって、在職老齢年金の具体例や退職した後の年金がどうなるかなどを見てみましょう。(※前項で述べたとおり、昭和36年4月2日以後生まれの男性、昭和41年4月2日以後生まれの女性には、特別支給の老齢厚生年金(報酬比例部分)は支給されませんので、そもそも「60歳台前半の在職老齢年金」の対象となりません。)

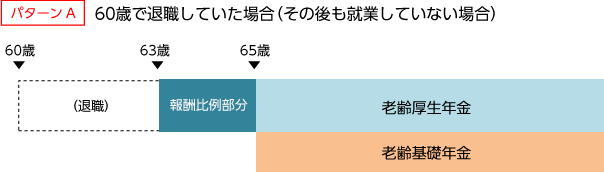

【図表5】Aさんの年金受給パターン

Aさん 1957(昭和32)年生まれの男性

今年(2020年)の4月に63歳の誕生日を迎え、特別支給の老齢厚生年金(報酬比例部分)が支給されることになっている。

●本来の老齢厚生年金(報酬比例部分) :144万円(年金月額12万円)

●65歳から支給される老齢基礎年金 : 76万円

それでは、パターンごとに解説していきます。

パターンAは、「60歳で退職していた場合」で、特別支給の老齢厚生年金(報酬比例部分)が支給される63歳の時点で働いていないという例ですから、在職老齢年金による支給停止はありません。

Ⓐ Aさんが60歳で退職した場合の受給年金額

【63歳から】

●特別支給の老齢厚生年金(報酬比例部分) : 144万円(月額12万円)

【65歳から】

●老齢基礎年金 : 76万円

●老齢厚生年金 : 144万円

◎計220万円(月額18.3万円)

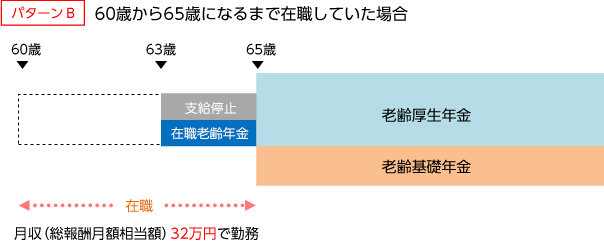

パターンBは、「60歳から65歳になるまで在職していた場合」で、63歳から支給される特別支給の老齢厚生年金(報酬比例部分)が、在職老齢年金の仕組みによって一部が支給停止になります。退職した65歳からは、老齢基礎年金と、再計算(増額)された老齢厚生年金を受給します。

Ⓑ Aさんが60歳から65歳になるまで在職していた場合の受給年金額

【63歳から】

60歳台前半の在職老齢年金の仕組み(図表3参照)より

(1)月収(32万円)と年金月額(12万円)の合計額が28万円を超える

(2)月収が47万円以下で、年金月額が28万円以下

⇒ 計算式①(32万円+12万円-28万円)÷2×12月 により、96万円が支給停止

⇒ 144万円(本来の年金額)-96万円 → 48万円が支給

<※合計収入:月収(32万円)×12月+在職老齢年金(48万円)=432万円>

【65歳から】

65歳に達し、老齢厚生年金の再計算

60歳から65歳になるまでの60ヵ月、厚生年金保険に加入し、標準報酬32万円で働いて保険料を納付した分の年金(約10.5万円)が上積みされる。

●老齢基礎年金 : 76万円

●老齢厚生年金 : 144万円+10.5万円=154.5万円

◎計230.5万円(月額19.2万円)

パターンAと比べると、63歳からの2年間は、年金の一部が支給停止されるとはいえ、給料が入るので、合計収入としては大きく上回ることになります。65歳からの老齢厚生年金も再計算により増額されることになりますので、収入面で言えば、60歳以降も働くメリットは大きいものがあります。

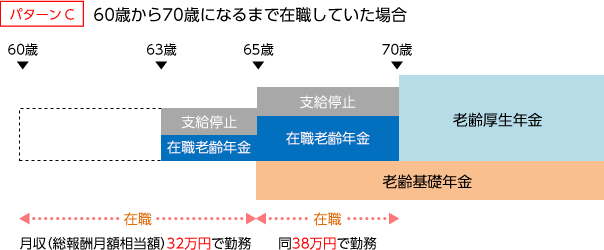

パターンCは、「60歳から70歳になるまで在職していた場合」です。63歳からの2年間は、パターンBと同様です。65歳になると老齢厚生年金が再計算され、新たな年金額と月収をもとに、60歳台後半の在職老齢年金の仕組みによって一部が支給停止になります(老齢基礎年金は全額が支給されます)。退職した70歳からは、老齢基礎年金に加え、さらに再計算(増額)された老齢厚生年金を受給します。

Ⓒ Aさんが60歳から70歳になるまで在職していた場合の受給年金額

【63歳から】

パターンBと同様により、在職老齢年金48万円が支給される。

<※合計収入:月収(32万円)×12月+在職老齢年金(48万円)=432万円>

【65歳から】

65歳に達し、老齢厚生年金の再計算(パターンBと同様)

新たな老齢厚生年金154.5万円(月額12.9万円)と新たな月収(38万円)をもとに、60歳台後半の在職老齢年金」の仕組み(図表4参照)より

⇒ 月収(38万円)と年金月額(12.9万円)の合計額が47万円を超える

⇒ 計算式(38万円+12.9万円-47万円)÷2×12月 により、23.4万円が支給停止

⇒ 154.5万円(新たな年金額)-23.4万円 → 131.1万円が支給

⇒ 在職老齢年金(131.1万円)+老齢基礎年金(76万円)=207.1万円

<※合計収入:月収(38万円)×12月+年金合計額(207.1万円)=663.1万円>

【70歳から】

70歳に達し、老齢厚生年金の再計算

65歳から70歳になるまでの60ヵ月、厚生年金保険に加入し、標準報酬38万円で働いて保険料を納付した分の年金(約12.5万円)が上積みされる。

●老齢基礎年金 : 76万円

●老齢厚生年金 : 154.5万円+12.5万円=167万円

◎計243万円(月額20.3万円)

60歳台後半の在職老齢年金は、支給停止の基準額が47万円と高くなるため、60歳台前半の在職老齢年金(基準額:28万円)に比べて、支給停止される割合がかなり小さくなります。Aさんの例で言えば、38万円の月収があっても支給停止されるのは15%程度になります(60歳台前半の在職老齢年金では約67%が支給停止となっていました)。

また、65歳以降も働いたことにより、退職後に受け取る老齢厚生年金はさらに再計算されて増額されます。

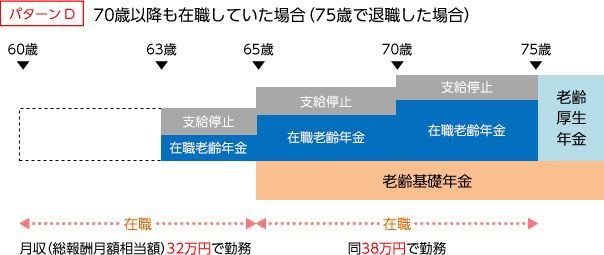

パターンDは、「70歳以降も在職していた場合」です。70歳以降は、厚生年金保険の適用事業所に在職していても、被保険者とはならず、保険料も徴収されません。ただし、60歳台後半の在職老齢年金の仕組みは適用され、月収と年金月額の合計額が47万円を超える場合は、月収の増額2に対して年金額1が支給停止になる調整が行われます。

また、保険料が徴収されていませんので、退職したときに老齢厚生年金がさらに再計算されることはなく、退職後は70歳時点で確定した年金額を受給することになります。

Ⓓ Aさんが70歳以降も在職していた場合(75歳で退職した場合)の受給年金額

【63歳から】

パターンBと同様により、在職老齢年金48万円が支給される。

<※合計収入:月収(32万円)×12月+在職老齢年金(48万円)=432万円>

【65歳から】

パターンBと同様により、在職老齢年金131.1万円と老齢基礎年金76万円が支給される。

<※合計収入:月収(38万円)×12月+年金合計額(207.1万円)=663.1万円>

【70歳から】

70歳に達し、老齢厚生年金の再計算(パターンCと同様)

新たな老齢厚生年金167万円(月額13.9万円)と月収(38万円)をもとに、60歳台後半の在職老齢年金」の仕組み(図表4参照)より

⇒ 月収(38万円)と年金月額(13.9万円)の合計額が47万円を超える

⇒ 計算式(38万円+13.9万円-47万円)÷2×12月 により、29.4万円が支給停止

⇒ 167万円(新たな年金額)-29.4万円 → 137.6万円が支給

⇒ 在職老齢年金(137.6万円)+老齢基礎年金(76万円)=213.6万円

<※合計収入:月収(38万円)×12月+年金合計額(213.6万円)=669.6万円>

【75歳から】

老齢厚生年金は再計算されることはなく、70歳時点で確定した年金額が支給される。

●老齢基礎年金 : 76万円

●老齢厚生年金 : 167万円

◎計243万円(月額20.3万円)

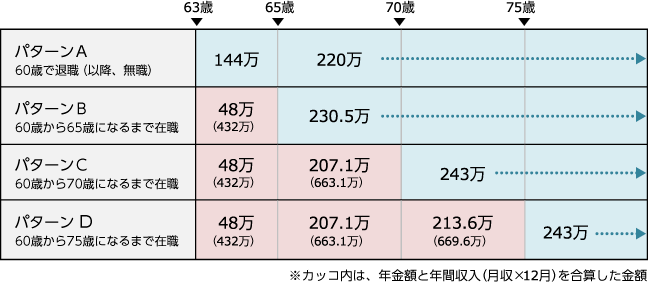

以上、4つのパターンごとのAさんの受給年金額を整理すると、図表6のとおりになります。この結果も踏まえながら、在職老齢年金の「ソン・トク」をどう考えるかについては次項で触れます。

【図表6】Aさんのパターン別の受給年金額

1.在職老齢年金を受給中(在職中)に納付した保険料により、将来受け取る老齢厚生年金は再計算され増額される。

2.65歳以降は、在職中でも老齢基礎年金は全額が支給される

3.70歳以降に在職している場合も、60歳台後半の在職老齢年金の仕組みが適用される(ただし、退職後に老齢厚生年金がさらに再計算されることはない)

-

② 在職中に払っていた保険料により、退職後に年金額が増える