2iDeCoの特徴とメリット

自分で加入・拠出・運用(選択)・受給

iDeCoは、個人が任意で加入し、自分で掛金を拠出し、自分で運用方法を選択し、自分で受給方法を決める私的年金の制度です。

【図2】iDeCoの特徴

【図3】iDeCoの加入資格

| 加入区分 | 加入対象 | 加入できない人 |

|---|---|---|

| 第1号被保険者 | 日本国内に居住する20歳以上60歳未満の自営業者、学生等 |

●国民年金保険料の納付免除者(障害基礎年金受給者等は除く) ●農業者年金の被保険者 |

| 第2号被保険者 | 60歳未満の厚生年金被保険者 |

●勤務している会社で企業型確定拠出年金に加入している者(その企業型年金規約でiDeCoへの同時加入を認めている場合は除く) |

| 第3号被保険者 | 20歳以上60歳未満の厚生年金被保険者の被扶養配偶者 | ―― |

【図4】iDeCoの拠出限度額

| 加入区分 | 拠出限度額 | |

|---|---|---|

| 第1号被保険者 | 月額6.8万円※2 (年額81.6万円) |

|

| 第2号被保険者 | 会社に企業年金がない会社員 | 月額2.3万円 (年額27.6万円) |

| 企業型確定拠出年金のみに加入している会社員 | 月額2.0万円 (年額24.0万円) |

|

| 企業型確定拠出年金と確定給付型年金に加入している会社員 | 月額1.2万円 (年額14.4万円) |

|

| 確定給付型年金のみに加入している会社員 | ||

| 公務員等 | ||

| 第3号被保険者 | 月額2.3万円 (年額27.6万円) |

|

※1 毎月の掛金は5,000円以上1,000円単位で自由に設定できます。

※2 国民年金基金または国民年金付加保険料との合算枠になります。

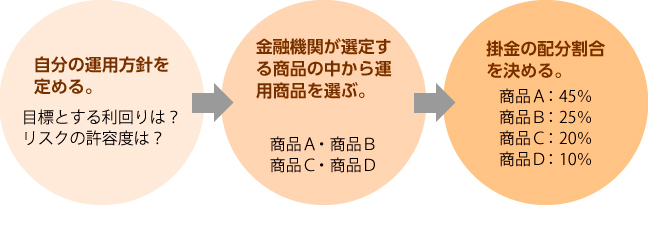

【図5】iDeCoの運用イメージ

【図6】iDeCoの受給が可能となる年齢

| 通算加入者等期間 | 受給が可能となる年齢 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上10年未満 | 61歳 |

| 6年以上8年未満 | 62歳 |

| 4年以上6年未満 | 63歳 |

| 2年以上4年未満 | 64歳 |

| 1月以上2年未満 | 65歳 |

【図7】iDeCoの受給方法

| 一時金として一括で受給 | 受給権が発生する年齢(原則60歳)に到達したら、70歳に到達するまでの間に一時金として一括で受け取る。 |

|---|---|

| 年金として受給 | 受給権が発生する年齢(原則60歳)に到達したら、5年以上20年以下の有期年金として受け取る。 |

| 一時金と年金を 組み合わせて受給 |

受給権が発生する年齢(原則60歳)に到達した時点で一部を一時金で受け取り、残りを年金で受け取る。 |

1.iDeCoは、ほとんどの現役世代が任意に加入できる。

2.iDeCoは、自分で掛金額を設定できる(拠出限度額あり)。

3.iDeCoは、自分の運用方針で運用商品・運用配分を決められる。

4.iDeCoは、年金としてでも一時金としてでも両方でも受け取れる。

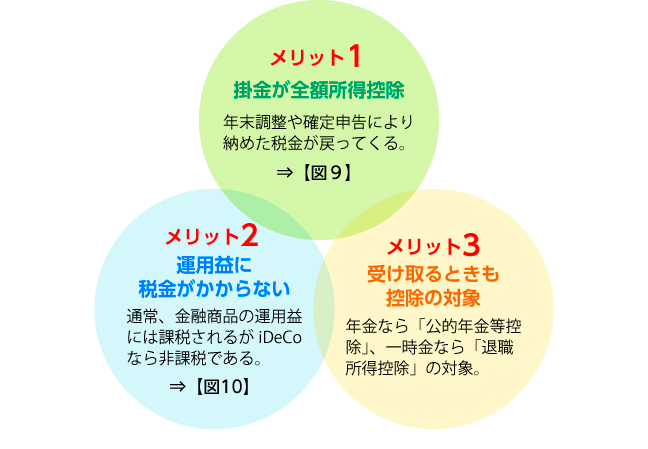

掛金・運用益・受給時に税制メリット

iDeCoの最大のメリットは税制面で優遇されていること、すなわち「税金が安くなる」ということです。それも、「掛金が全額所得控除」「運用益に税金がかからない」「受け取るときも控除の対象」という、3つの大きなメリットがあるのです。

【図8】iDeCoの3つの税制メリット

【図9】掛金が全額所得控除

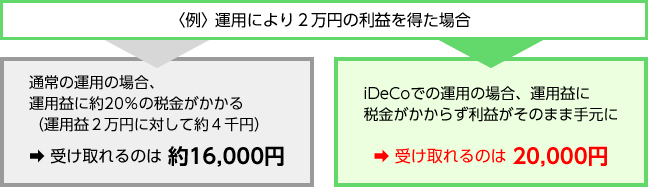

【図10】運用益が非課税

1.iDeCoでは、掛金が全額所得控除される。

2.iDeCoでは、運用益に税金がかからない。

3.iDeCoでは、運用した資産を受け取るときにも税金の優遇が受けられる。

-

② iDeCoの特徴とメリット