平成27年1月に相続税が改正され基礎控除額が引下げとなったことで、課税対象となる財産の額も下がりより多くの人が相続税について考える機会が増えました。相続というと、いずれかの親が亡くなったときに相続税を納めれば、あとは大丈夫と考えている人が多いようですが、「二次相続」という言葉をご存じでしょうか?

相続は一次相続と二次相続をセットで考えることが大切です。そこで、一次相続と二次相続について、どのように相続税対策するのが良いのか、公認会計士であり税理士でもある前垣内毅さんと、司法書士であり行政書士でもある田中陽平さんにお話を伺いました。

前垣内 毅(まえがいち たけし)

日比谷税理士法人の代表税理士。法人に係る税務を軸に、PFI(公共による民間資金を活用した資本整備事業)に係る税務の案件を主に手掛ける。野村グループの野村資産承継研究所の会員であり、事業承継・一般相続の案件にも多数関与する。お客様の立場を第一に考えた、分かりやすい税務を心がける。

田中 陽平(たなか ようへい)

アリスト総合事務所の代表司法書士。不動産売買や債権売買についての案件を得意とするなか、最近は相続案件も多数取り扱う。特に不動産の絡む相続案件では、相続による名義変更の登記だけでなく、税理士と連携して一次相続、二次相続の対策についてのトータル的なアドバイスを提供している。

1二次相続を考える

相続の仕組み~一次相続、二次相続とは?

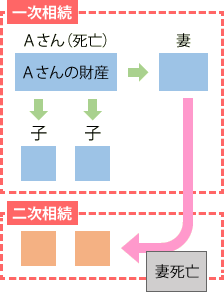

図1 二次相続のイメージ

亡くなった人の財産を受け継ぐことを「相続」といいます。亡くなった人を「被相続人」、財産を受け継ぐ人を「相続人」といいます。たとえば父が亡くなり、母(父の配偶者)と子どもが父の財産を受け継ぐといった行為が相続であり、一般的に初回の分を「一次相続」といいます。さらに、母も亡くなり、母が父から受け継いだ財産が再び子どもに分配されることがあります。これを「二次相続」といいます。

— 一次相続と二次相続の違いを簡単に言うとどうなりますか?

田中(敬称略。以下同) 一次相続は両親のうちどちらかが先に死亡した時の相続のことで、相続人は「片親と子ども」です。一方で二次相続は残された片親も死亡した時の相続のことで、相続人は「子ども」だけです。相続財産といっても、現金・預金などの他、不動産のように簡単には分割しづらいものもあるうえに、それぞれの家族の事情が重なってきますので、一概には言えないものですが、一次相続の時に二次相続を見据えた対策をとった場合、通算で納める相続税額は表1のとおりとなります。

表1 相続対策の効果(配偶者と子1人の場合の目安)

| 遺産総額 (1次・2次とも 同額を相続) |

相続税額 | 相続対策の 効果 (目安) |

|||||

|---|---|---|---|---|---|---|---|

| 二次相続対策なし | 二次相続対策あり | ||||||

| 一次相続 | 二次相続 | 通算の 相続税額 (目安) |

一次相続 | 二次相続 | 通算の 相続税額 (目安) |

||

| 母:100% | 子:100% | 母:50% | 子:100% | ||||

| 子:0% | 子:50% | ||||||

| 3000万円 | 0円 | 0円 | 0円 | 0万円 | 0円 | 0円 | 0円 |

| 4000万円 | 0円 | 40万円 | 40万円 | 0万円 | 0円 | 0円 | 40万円 |

| 5000万円 | 0円 | 160万円 | 160万円 | 40万円 | 0円 | 40万円 | 120万円 |

| 6000万円 | 0円 | 310万円 | 310万円 | 110万円 | 0円 | 110万円 | 200万円 |

| 7000万円 | 0円 | 480万円 | 480万円 | 185万円 | 0円 | 185万円 | 295万円 |

| 8000万円 | 0円 | 680万円 | 680万円 | 280万円 | 40万円 | 320万円 | 360万円 |

| 9000万円 | 0円 | 920万円 | 920万円 | 380万円 | 90万円 | 470万円 | 450万円 |

| 1億円 | 0円 | 1,220万円 | 1,220万円 | 520万円 | 160万円 | 680万円 | 540万円 |

—相続を考えるうえでポイントとなるのはどんなことでしょうか。

前垣内 相続というのは財産の移動ですから、税金が掛かります。これを「相続税」といいます。誰もが相続税を少しでも抑えたいと思うでしょう。本来は一次相続の前、つまりAさん(図1)が元気なうちに話し合って、できるだけ子どもに負担がかからないような分配を決めておけば良いのですが、これが難しいのです。本人を前に子どもから相続の話を切り出すということは、なかなかできないのが現状です。

表2 相続税の申告状況(平成27年分)

| 被相続人の人数 | 相続人の人数 | 課税価格(1人平均) | 相続税額(1人平均) ※控除前 |

|---|---|---|---|

| 133,176人 | 331,666人 | 48,615,149円 | 5,641,956円 |

〈「平成27年統計情報:相続税」(国税庁)より)〉

相続で一番問題となるのは?

相続税の問題も重要ですが、それよりもまず、一次相続でも二次相続でも、被相続人がどのような財産を持っているかを把握することが重要となってきます。亡くなってから親族が、どんな財産があるのかを調べてもなかなかわからないものがあったり、申告の際に漏れが生じるというケースが多いというのが現実です。どんな財産があるのかをきちんと把握できていなければ、相続税対策もできません。

—どんな財産があるのか知ることはなぜ難しいのでしょうか。

前垣内 例えば家長が元気なうちに財産のリストでも作成しておけば良いのですが、こういうことは後まわしになりがちです。それで亡くなってしまってから家族が苦労して家探しをするような事態になってしまうわけです。簡単に全ての財産を把握できるわけがありませんから、必ず「漏れ」が生じてしまいます。そうすると申告するときに誤りが生じてしまい、後から税務署から指摘されると、また一から申告し相続税を計算し直さなければならなくなります。特にたんす預金や名義株と呼ばれるものには、注意を払う必要があります。

<<参考>>

相続税の申告のためのチェックシート(平成28年分以降用)(国税庁ホームページより)

http://www.nta.go.jp/shiraberu/ippanjoho/pamph/sozoku/checksheet2015/pdf/28-01.pdf

特に二次相続が問題となるのは?

相続のなかでも二次相続で特に問題となるのはどんなことでしょうか。

■子どもには相続税の負担がかかる

一次相続では、妻が相続した財産については配偶者特別控除が適用されますから、1億6千万円までは非課税となります。ところが、妻(子の母)も死亡してその財産を二次相続にすることになると、子どもにはそうした特別控除がありませんから、相続税の対象となることになります。

■相続税対策が立てづらい

一次相続でさえ、亡くなる前にきちんと財産分配を考えて相続税対策を立て遺族にできるだけ負担がかからないようにしている人はわずかです。ましてや二次相続となると、どんな財産が残っているのか、それをどう分配すれば良いのか、事前に計画できている人はほとんどいないでしょう。

■トラブルを招きやすい

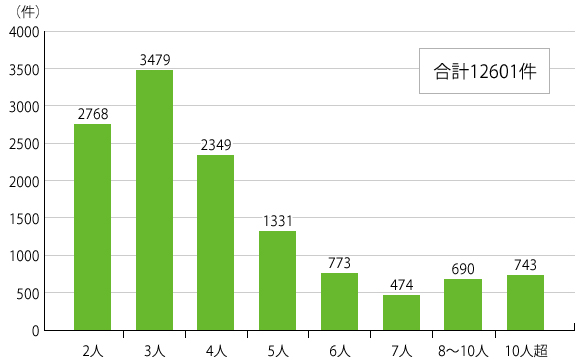

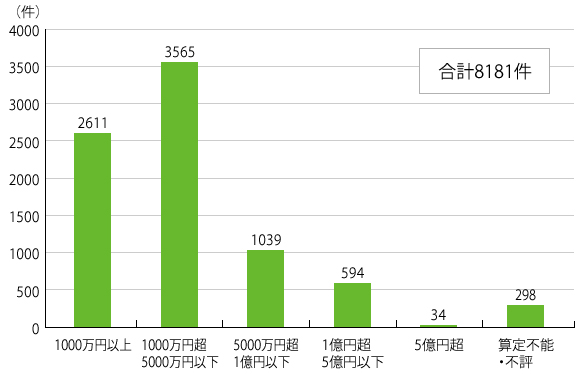

二次相続で残された相続人が子どもたちだけになると、それまでの親の介護や同居などを背景として遺産分割をめぐってトラブルが生じやすいのも事実です。いまは昔ほど兄弟姉妹が多くありませんから、複雑なケースは減っているようですが、その分1人あたりの分割額も上がっていることが考えられ、裁判所に持ち込まれるケースも1万2千件を超えています(図2・3)。

図2 裁判所に持ち込まれた遺産分割件数(当事者人数別)

※容認・調停が成立したもの以外も含まれる。

〈「平成27年度司法統計」(裁判所)より〉

図3 裁判所で容認・調停が成立した遺産分割件数(遺産の価額)

〈「平成27年度司法統計」(裁判所)より〉

—そもそも一次相続のときに、妻よりも子どもが分割する割合を多くすれば二次相続で子どもの税負担が減るのではないですか?

前垣内 それはそうなのですが、子どもにとっては母親の生活の方が心配なんですね。自分たちは現在働いて収入があるから生活は問題ないけれど、母親は年金だけでこの先大丈夫だろうか、と。ですから、一次相続ですべての遺産を母に譲ってしまうケースが少なくありません。いずれは自分が相続すると思うのでしょうが、その時に相続税の負担が大きくなるかもしれないことまでは考えないんですね。結局、一次相続のときの「財産の分け方」が相続税対策に有利な二次相続のカギを握ることになります。

☆相続と贈与のしくみについては、下記をご覧ください。

・もしかして遺産、あてにしている?―相続のハナシー

・いま生前贈与が注目される訳

-

① 二次相続を考える