平成27年1月から相続税が改正されました。このことにより、それまでは相続税の対象とならなかった人も対象となる可能性が出てきました。また、相続税額そのものも引き上げられました。相続税は被相続人(亡くなった人)ではなく、相続人(財産を受け継ぐ人)が納付します。あなたが亡くなった後、子どもが相続税に悩む前に対策を考えてみませんか。

1相続対策として「生前贈与」を活用

相続税改正で基礎控除が圧縮

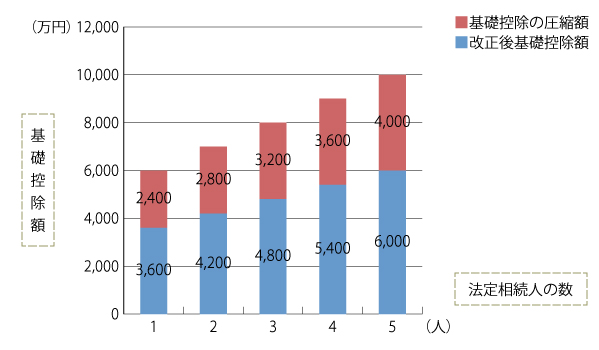

相続税の改正で、平成27年1月1日以降に発生する相続について、相続税のかからない範囲である「基礎控除額」が、3,000万円+600万円×法定相続人数(改正前5,000万円+1,000万円×法定相続人数)に4割圧縮されました(図1)。

図1 改正前後での基礎控除額の比較

例えば、相続人が配偶者と子ども2人のケースでは昨年(平成26年12月)までの相続では、8,000万円の基礎控除がありましたが、今年(平成27年1月)からは4,800万円に圧縮されたということです。相続財産は金融資産だけでなく、自宅などの不動産も課税の対象となります。特に、不動産の評価額が高い都市部や中心市街地にご自宅がある方にとっては「相続対策」が必要になるケースが多くなると考えられます。

相続対策には「遺産分割対策」と「相続税対策」

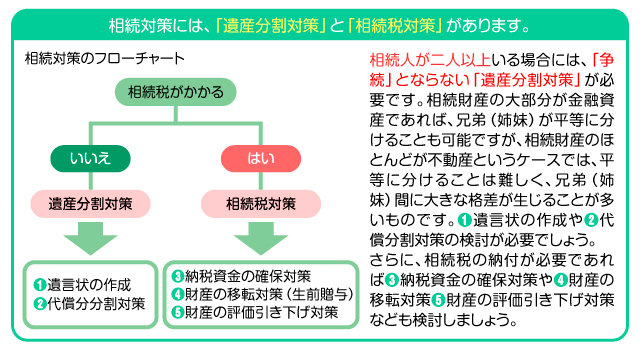

相続財産の総額が基礎控除額の範囲内という人は相続税の問題が生じません。問題となるのは基礎控除額を超えた財産を所有している人で、何らかの相続対策をしておいたほうがいいでしょう。相続対策のうち図2の㈬財産の移転対策とは、「生前贈与」によって相続財産を減らすことです。贈与税がかからない範囲の基礎控除額を使って、時間をかけて計画的に行うことで大きな効果を得る方法や、贈与税の非課税制度を活用する方法もあります。生前贈与を活用するうえで知っておきたいポイントをご紹介します。

図2 遺産分割対策と相続税対策

贈与税は、相続税を補完する税金

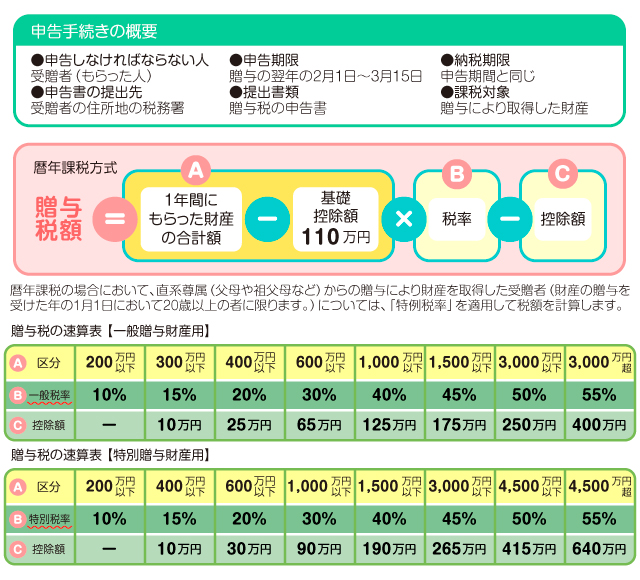

相続によって財産を取得する場合には、相続税が課税されます。しかし、生前に財産を配偶者や子どもに贈与しても税金がかからなければ相続税を納付する人はいなくなってしまいます。そこで、相続税よりも課税の最低限を低くして、高い税率を課す贈与税を設けているのです。つまり、贈与税は相続税を補完する税金なのです。まず、贈与税の計算と申告について説明しましょう(図3)。

図3 贈与税の計算と申告について

●贈与税の計算と申告について

贈与税の計算は、贈与のあった年の1月1日から12月31日までの1年間に譲り受けた財産の合計額から110万円(基礎控除)を引いた残りの額に対して税率を乗じた金額となり、次の計算式により算出されます。

【贈与税の計算例】

平成27年1月1日時点で、25歳の孫が祖父から現金500万円の贈与を受けた場合の贈与税を計算します(「特例税率」※を使用します)。

○基礎控除後の課税価格 500万円−基礎控除額110万円=390万円

○贈与税額の計算 390万円×特例税率15%−控除額10万円=48.5万円

このように、贈与税には毎年110万円の基礎控除額がありますから、贈与する年を分散すれば税金の負担を軽減(もしくはゼロ)して財産を移転することができます。

※特例税率:平成27年1月から贈与税率は「20歳以上の子や孫などへの贈与」と「それ以外への贈与(一般」の2つについて、それぞれ税率が設けられました。前者を「特例税率」といいます。

-

① 相続対策として「生前贈与」を活用