前回は、商品の選択の際の「必要な知識」について解説いたしました。金融機関を選ぶ際のポイントとして、加入にあたって必要な費用、運用商品の特性・信託報酬、そして付加価値のある商品内容ついてご理解いただけたかと思います。

商品選択の予備知識は得られたが、いざとなったら「どのような方法」で運用商品の選択をすればよいだろうと思われる方は多いと思います。

今回は、商品の選択の「手順と変更」について解説いたします。

最後までお付き合い下さい。

商品を決める前の心構え

「iDeCo」を始める金融機関が決まれば、加入した初月に毎月の掛金を運用する商品を決めることになります。また、「iDeCo」の運用商品は、かなりの数があり、専門的な用語も使われているため、悩む方も多いかと思います。

まずは、皆さんに「商品選択のステップ」をお話します。

ステップを踏むことで、どの段階まで進んでいるのかが、良くわかります。

ただ、「iDeCo」の運用目的は、「あくまで、将来の生活資金を増やす」ことです。

そのため、「できるだけリスクを低く抑えながら、安定したリターンを目指す」ことがポイントであることを再度ご確認ください。

それでは、「商品選択のステップ」を進めてみましょう。

商品選択のステップ

| Step 1 | 将来のライフサイクルや資産の状況、毎年の収支等の把握

現在の金融資産の全体像を確認 |

|---|---|

| Step 2 | リスク許容度のチェック |

| Step 3 | リスク許容度等に合わせて安定性資産と収益性資産のを割合決定

⇒ この割合が自分の運用方針となります |

| Step 4 | 最後に安定性資産、収益性資産それぞれの商品群の中から

個別商品を選択 |

STEP1:自分の「投資スタイル」を決める

まずは、ご自身の金融資産の内訳を知ることが重要になります。

現在のご自身が株式や預金など、どれくらいの資産を保有しているか確認した上で「リスク許容度による分類(下図参照)」をチェックします。

その上で、自分の希望や性格にあった「iDeCo」の「投資スタイル」を決めてください。

例えば、保有している資産が預金中心の安定資産であれば、より積極的な運用も可能かと思います。逆に保有している資産が株式中心の収益性資産であれば、安定した運用が求められます。

この時点で、自分の資産全体の中で『60歳を迎える頃に「iDeCo」が資産全体の中でどれくらいの割合になるのか』、安定性資産と収益性資産のバランスが自分の考えや性格に合致しているかどうかを見極めることが重要です。

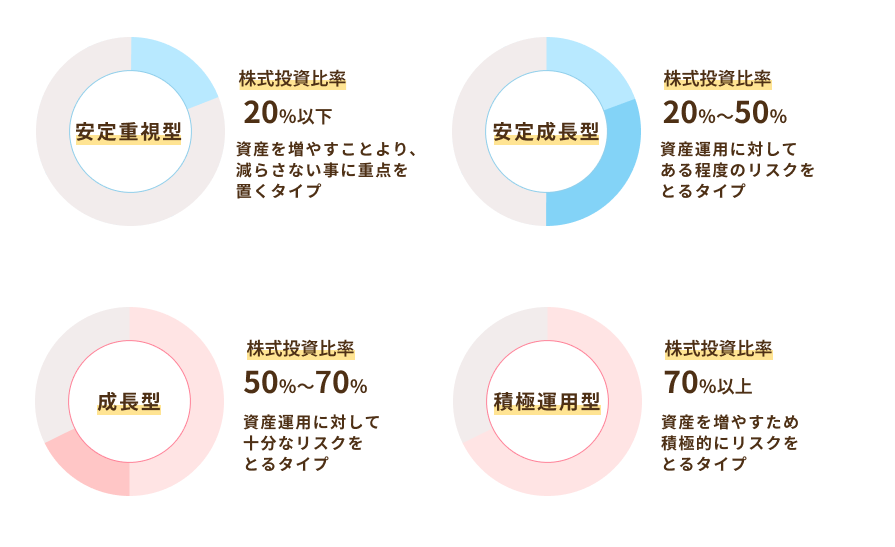

リスク許容度による分類

※「リスク許容度」の詳しい内容は、本コラムの「年金とお金【第4回】:『いざ投資』」をご参照ください。

STEP2:「リスク許容度」をチェック!

次に「リスク許容度」を図ります。

上記の【STEP1】図のように、リスク許容度による分類は「安定重視型」から「積極運用型」まで4つのタイプに分類されます。

リスク、リターンの関係から安定重視型では大きな収益を得ることは難しく、逆に積極運用型で運用途中での大きなブレ(リスク)を避けることも困難です。

そうした特性を十分に理解した上で、どのタイプを選択するかご検討ください。

STEP3:「安定性資産」と「収益性資産」の比率を決める

この決定(腹決め)が一番の悩みどころです。

一番リスクの大きい収益性資産(株式)の『比率』をどれくらいに設定するかを決めてください。

収益性資産(株式)はリスクが大きく短期的には上がったり、下がったりを繰り返していきます。

従って、60歳までの運用期間が長い方は、仮に一時期値下がりをしても将来どこかで取り戻すことが可能ですが、運用期間の短い方は取り戻す期間も短いため、注意が必要です。

例えばですが、20代や30代では時間を味方につけて「成長が期待できる収益性資産」の割合を大きく、50代以上の方は現在の資産を減らさないようにリスクを抑えた「より安定した安定資産」の割合を大きくすることをお勧めします。

また、一度、収益性資産(株式)の比率を決めたら毎日、毎月の変動に一喜一憂せず、一度決めた自分の運用方針=運用スタイルは、少なくとも数年間は変更せず、運用の推移を見守ってください。

頻繁な運用方針の変更=心のブレは、運用成果のブレに直結します。

STEP4:個別商品の選択し、その割合を決める(最終)

いよいよ、【STEP4】で完了です。

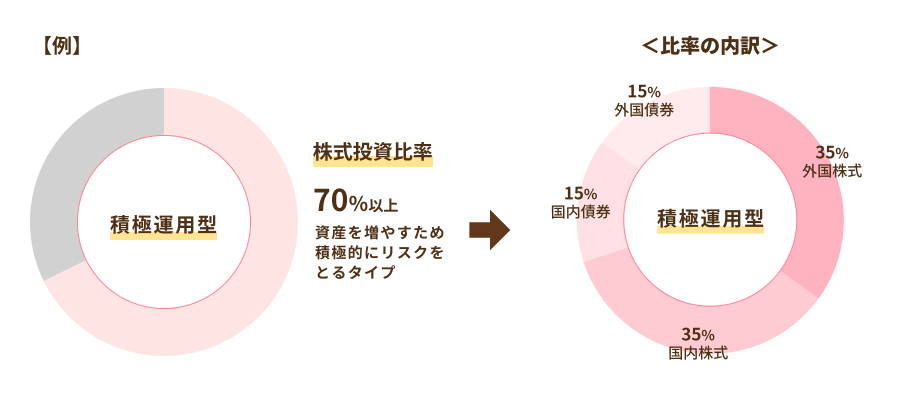

個別商品の選択については、いろいろなパターンがありますので、「積極運用型」を例に解説いたします。

上記、図のように株式比率を70%とした場合、国内株式35%外国株式35%とするのが一般的ですが、為替の影響を少なくしたい場合、国内株式50%、外国株式20%など比率を調整するのもよいでしょう。

残り30%については国内債券15%外国債券15%に配分するのがオーソドックスな方法です。株式の比率が決まれば、自動的に債券等の安定性資産の比率も決まります。

もちろん、前回、解説した「アクティブ型」の運用商品と「パッシブ型」の運用商品 (※)の割合についても考慮する必要もあります。これは、あくまで一例です。自分の考えと腹決めに従って運用商品を選択してください。

(※)どの商品が「パッシブ型商品」にあたるのか、「アクティブ型商品」に該当するのかは、各金融機関のホームページで確認できます。

運用商品の変更

運用商品はあまり変更しないことをお勧めしましたが、節目節目では変更が必要な局面も発生します。

もちろん、「成長力のある株式」と「安全性のある債券」をバランス良く取り入れて運用していくことが肝心なのですが、実際にはその方の年齢や収入、資産状況等の条件が異なります。投資による運用成果は、ほとんど配分(割合)で決まってしまいますので、必要と見定めた場合は変更を検討する方が良いでしょう。

まずは「初回配分指定」です。

「iDeCo」に加入、あるいは企業型DCを実施している会社に入社して企業型DC加入者となった場合、すぐに掛金を運用する商品を決めなければなりません。これを「初回配分指定」といいます。

また、指定した運用商品は毎月1回翌月から変更が可能です。これを「配分指定の変更」といいます。

例えば、上記の図のように初回に「元本」と「株式」の購入を決めた後、「元本」型はなかなか運用成果が望めないため、3ヶ月目から「元本」型を止めて「債券」型に変更したとします。これが「配分指定の変更」です。

若い時なら長期的なスタンスで「成長性を重視する」する方が多いでしょう。

ただ、受取る年齢(原則60歳)が近づくに連れ、老後資金として手堅く「安定性を重視する」というスタンスに変わってきますので、その際の「配分指定の変更」は有効です。

ただし、その変更にあたっては「資産全体で考える」ことが重要です。

受取る年齢が近づいた方でも預貯金の占める割合が大きければ「iDeCo」は株式のまま保有しておくという考え方もあります。

つまり、「常に自分にとってベストな配分」を心がけることが重要です。

また、もう一つの変更方法として「スイッチング」があります。

「スイッチング」とは、すでに積立てられた運用商品の変更を行なうことです。もう少しカンタンに申し上げますと「乗り換える」ことです。

そして、「配分指定の変更」とは違い、「スイッチング」はいつでも可能です。

上の図をご覧ください。

この方は加入時に「元本」という商品と「株式」という商品を5,000円ずつ購入しました。このまま何もしなければ、2ヶ月目の年金資産残高は「元本」2つ、「株式」2つとなります。

ただ、2ヶ月目に「元本」の利回りの低さに気づいて、スイッチングによって「元本」をひとつ売却し、「債券」をひとつ購入しました。すると2か月目の最終的な年金資産残高は、「債券」:1、「元本」:1、「株式」:2に入れ替わります。

そして、3ヶ月目にスイッチングと同じ動機で、今後発生する掛金の預け先も「元本」から「債券」へ配分指定の変更を行ないました。

その結果、3ヶ月目の年金資産残高は「債券」:2、「元本」:1、「株式」:3となります。

※【注】実際の「配分指定の変更」と「スイッチング」は、1つ2つではなく、金額を指定して実施します。

ただし、「スイッチング」は、商品の解約や売却を伴うことから手数料等のコストがかかることがありますのでご注意ください。また、預けた資産が値下がりしたタイミングでの「スイッチング」は、損が確定していまいますので絶対に避けてください。

今回はわかりやすく解説するため、3ヶ月という短い期間の例を用いましたが、実際にこんな短期間に「配分指定の変更」や「スイッチング」を行なうことは、賢明ではありません。

「配分指定の変更」や「スイッチング」は、数年間の運用の推移を見た結果、どうしても運用スタイルを変更したい、あるいは60歳が近くなって、よりiDeCo資産を安定した内容に変更したい等、節目節目で実施することをお勧めいたします。

次回は、「iDeCo」の受け取り方

いかがでしょうか。

今回は、「商品選択の手順」と「その変更方法」について触れました。

わかりにくいと思われた専門用語も内容を理解しておけば、商品イメージとつながって、自ずと選択できるようになると思います。

機会がありましたら、今回の知識を活かしていただければ幸いです。

次回は「iDeCo」の受け取り方について解説します。

一時金で受け取るのか?それとも年金か?迷いますよね。

受け取り方法によっては税金が違ったりもします。

その内容について、役立つ情報をお届けいたします。

お楽しみに。

執筆者プロフィール

-

社会保険労務士

原田 英太郎(はらだ えいたろう)

大手生命保険会社勤務を経て2019年社会保険労務士資格を取得。翌年、事務所開業と同時に人材育成会社・(有)グッドフォーチューンの運営にあたる。現在、労務問題を中心としたコンサルティング活動に従事。仁と義を尊ぶ。

- 次回予告 -

「iDeCo」の受け取り方①

~受取りまで手続き~

次回、くらしすとEYEの年金とお金シリーズ【第10回】では、

"「iDeCo」の受け取り方①~受取りまで手続き~"

を更新予定でございます。

くらしすとEYE(家計)は「毎月25日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。