この記事の目次

NISA最大の特徴:「税金が一切かからない」

「NISAが新しくなった。」

新聞や週刊誌、または銀行等の金融機関窓口に置いてあるチラシに、このような掲載を見たことがある人も多いと思います。では、「NISA」がどのように新しくなったのか、皆さんは正しく理解していますか。

本題に入る前に「NISA」の内容について、少し解説いたします。

通常、投資等によって得られた売却益や配当金などの利益には20.315%の税金が課されます。

こうした投資についてのデメリットをなくそうと租税特別措置法を根拠法令として2014年にスタートしたのが「少額投資非課税制度」・通称NISAです。

NISA口座を活用することで、一定枠までの売却益や配当金が非課税になります。

この「税金が一切かからない。」というのがNISA最大の特徴です。

なお、この制度を利用して投資を行う場合、NISA口座(非課税管理勘定)を通常の取引口座(一般口座又は特定口座)とは別に開設する必要があります。勘違いしている人も多いかと思いますが、「NISA」という商品に投資したり、「NISA」という商品を購入したりするわけではありません。

この制度をより多くの人に活用してもらおうと従来のNISA制度を拡充して2024年1月に生まれたのが「新NISA」なのです。

新NISAの制度「つみたて投資枠」と「成長投資枠」の違いと内容

従来のNISAと比べて、どこが変わったのでしょう。

大きく変わった点は、併用ができなかった旧制度の「一般NISA」と「つみたてNISA」が一本化され、代わりに新NISA内で「つみたて投資枠」と「成長投資枠」として併用が可能になったことと年間の非課税投資枠が拡大されたことです。

では、一つ一つわかり易く解説していきます。

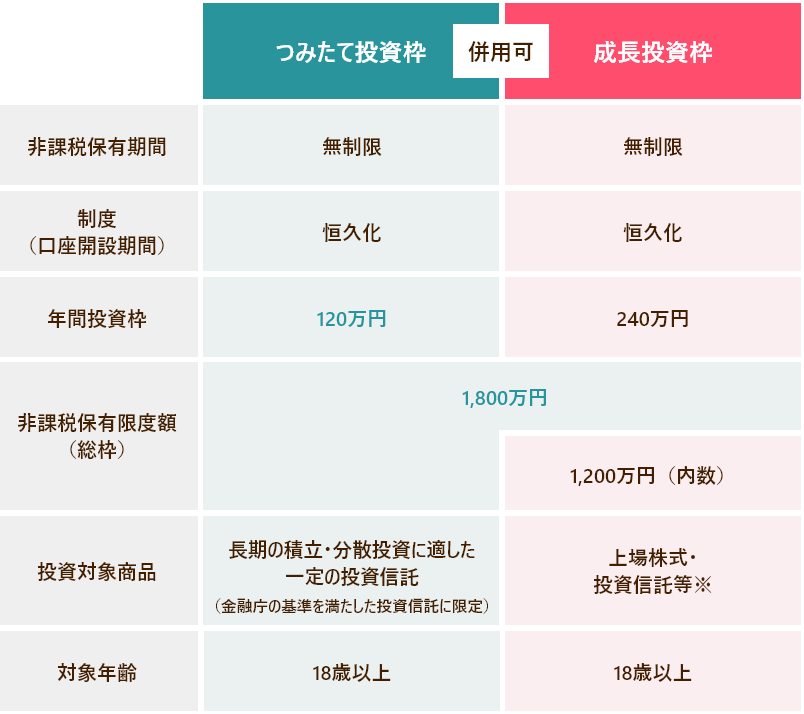

①「つみたて投資枠」と「成長投資枠」

「つみたて投資枠」

つみたて投資枠においては、定期かつ継続的な商品買付を行ないます。

従って商品を購入するタイミングの判断は不要です。

ただし、つみたて投資枠で投資できる商品は金融庁が選別した274本の投資信託と7本のETF(東京証券取引所などの金融商品取引所に上場している投資信託)に限られます。これは、後述する「成長投資枠」の投信本数の約8分の1になります。

つみたて投資枠は旧制度の「つみたてNISA」の仕組みを引き継いでいます。NISAは老後資金等の長期の資産形成を後押しする目的で始まりました。販売手数料がかからず、また、保有中にかかる信託報酬が安いので、「長期の積み立て」に向く投信になります。

つまり、つみたて投資枠で投資できる商品は積立・分散投資に適した商品を金融庁が厳選しているので、投資に慣れていない方向きと言えるでしょう。

「成長投信枠」

一方、成長投資枠においては、つみたて投資枠と同じように積立投資もできますし、購入するタイミングを選択することも可能です。

商品は投資信託のほか、国内外の上場株式やETF(高配当銘柄を対象とする上場投資信託)、国内外の不動産投資信託(REIT)など投資できる商品の種類が多く、つみたて投資枠より自由度が高くなっています。旧制度の「一般NISA」に比べれば、その対象は限られ投機性が強い投信は対象から外されましたが、一度に資金を投入することも可能ですので、比較的投資経験のある方に向いているかと考えます。

●2つの投資枠で購入できる投信の数

| つみたて投資枠向け投信 | 成長投資枠向け投信 |

|---|---|

|

非上場投信 274本 ETF 7本 |

非上場投信 1,884本 ETF・REIT等 303本 |

なお、「新NISA」では、「つみたて投資枠」と「成長投資枠」の併用が可能となりました。

②非課税投資枠の拡大

次に年間の非課税投資枠について見てみましょう。

どれくらい拡大したのでしょうか。

旧NISA制度においては、つみたてNISAが年間40万円、一般NISAが年間120万円であった非課税投資の限度額が、新NISA制度では、つみたて投資枠が年間120万円、成長投資枠が240万円となりました。

また、生涯投資枠(「非課税保有限度額」と言います。)も新NISAにおいては、大幅に拡大されています。生涯投資枠とは、NISA利用者が一生涯に非課税で投資できる枠組みのことです。旧NISA制度では、つみたてNISAが最大800万円、一般NISAが最大600万円であった金額がつみたて投資枠、成長投資枠と合わせて1,800万円(成長投資枠のみであれば1,200万円)まで拡大されました。

ただし、投資にはリスク(前回のコラムをご参照ください。)が伴うため、枠の限度額までの投資には最新の注意が必要となります。

③その他の変更点

さらに従来のNISAとの主な変更点を以下で解説します。

- ・非課税保有期間

- つみたてNISAが最大20年、一般NISAが最大5年であった非課税保有期間がつみたて投資枠、成長投資枠とも無制限となりました。

- ・制度の継続期間

- つみたてNISAが2042年、一般NISAが2027年(それぞれ新規買付は2023年)までであった口座開設期間が撤廃され、つみたて投資枠、成長投資枠とも恒久化されました。

- ・対象年齢

- つみたて投資枠、成長投資枠とも20歳(ジュニアNISAを除く)から18歳に引き下げられました。なお、ジュニアNISAについては2023年で制度そのものが終了しています。

以下、新旧NISAの比較表です。ご参考まで。

| 旧NISA(~2023年) | 新NISA(2024年~) | |

|---|---|---|

| 内容 | 「つみたてNISA」「一般NISA」「ジュニアNISA」の3種類でそれぞれの併用は不可 | 「つみたて投資枠」と「成長投資枠」の2つの枠があり、併用が可能 |

| 非課税保有期間 | 一般NISA:最大5年間 つみたてNISA:最大20年間 |

無制限 |

| 年間投資枠 | 一般NISA:120万円 つみたてNISA:40万円 |

つみたて投資枠:120万円 成長投資枠:240万円 ※併用可能なため最大360万円 |

| 非課税保有限度額 (生涯限度額) |

一般NISA: 年間120万円×5年間=600万円 つみたてNISA: 年間40万円×20年間=800万円 |

1,800万円 ※成長投資枠の上限は1,200万円 ※生涯限度額に余裕ができた場合、翌年以降に再利用が可能 |

NISAには専用口座の開設が必要

ここまでで新NISAの概要はお分かりいただけたと思います。

では、何から手を付ければよいのでしょう。

まずは、NISAの専用口座を開設することから始まります。

下記にカンタンにまとめてみました。

新NISA口座を開設する

新NISA口座は、証券会社・銀行・信託銀行・投資会社・郵便局・農協・信用金庫などの金融機関の他、ネット系の銀行や証券会社でも開設することができます。

まずはどこの金融機関で新NISA口座を開設するか決定することです。

ネット専業の証券会社は、売買手数料の安さや使いやすさもあって取り扱いを伸ばしているようです。

ただネット専業の証券会社は、スマホ操作を念頭に置いてシステム開発している傾向にあります。証券会社の選択にあたっては、ご自身のニーズ等にあった金融機関等を選ぶことが大切と言えるでしょう。

口座開設の申し込みをする

口座開設の申し込みをすれば、後は税務署への非課税の申請等すべてその金融機関や証券会社が代行してくれます。口座開設までは一定の期間を要しますので、口座が使用できるまでどれくらい時間がかかるのかは、選択した金融機関等にご確認ください。

投資方針を決める

次に投資方針を決めます。旧NISAではつみたてNISAと一般NISAは併用できませんでしたが、新NISAでは「つみたて投資枠」と「成長投資枠」併用も可能です。また、旧NISA口座をお持ちの場合は、新NISA口座へ切り替える必要があります。

口座開設が完了したらいよいよ投資する銘柄や商品の選択となりますが、投資する際の留意点は次回に詳しくお話しいたします。

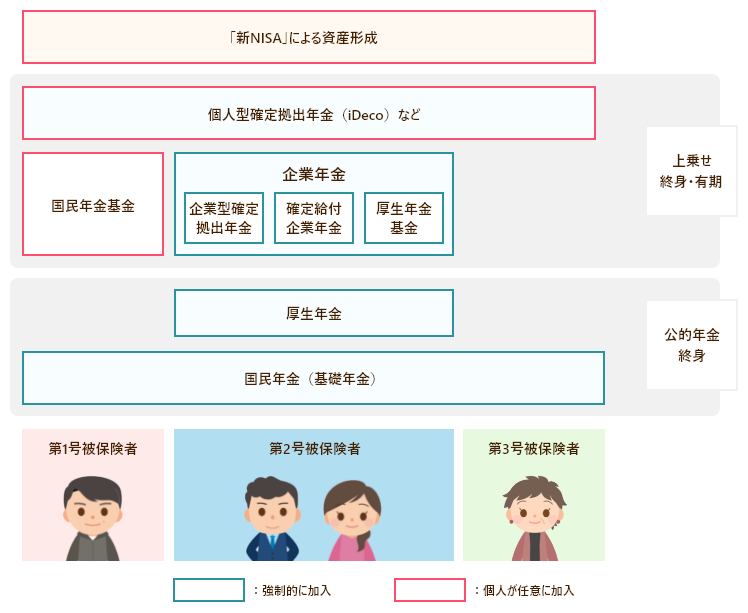

iDeCo(個人型確定拠出年金)との比較

NISAとともに資産形成に活用されている個人型確定拠出年金(通称:「iDeCo」)とは、どんな違いがあるのか、ご存知ですか。

よく、どちらがトクなのかとご質問される方が多いので、ここでは、その違いについて少し解説します。

NISAの投資方針を決めるにあたって、ご参考になさってください。

「iDeCo」とは

「iDeCo」はNISAがスタートするより以前の2001年10月に「個人型確定拠出年金」制度として法制化されました。「iDeCo」も国民の投資を促進するために導入されましたが、厚生労働省が管轄していることから、公的年金の補完という意味合いが強く、どんなに早くても60歳になるまで受取りができないなど多くの制約があります。また、「掛金」は月払いのみで、年払いや一括払いはありません。

掛金は、金融機関が準備した元本確保商品、投資信託等から加入者が選択してその預け先を決定します。従って、預ける商品によってその運用には差が出てきます。運用先を選択するという点では、新NISAと同じです。

NISAとiDeCoは、一概に有利・不利を言えない

新NISA、iDeCoとも投資信託等に投資をすることには変りありませんが、一概にどちらが有利、不利ということはありません。強いて申し上げるならば、iDeCoは掛金が全額所得控除されるため、税制優遇では大きなメリットがあります。ただし、iDeCoは原則60歳以降でなければ、お金を引き出すことができないため、いつでも引き出し自由なNISAと比べると、使い勝手という点ではNISAの方が有利でしょう。

NISAが注目されたのは、2019年に金融庁の金融審議会がまとめた「老後は夫婦で2,000万円が必要」という報告書が知れ渡ったときからと言われています。

日本は世界でも有数の長寿国です。寿命が長くなれば、長生きするだけ「お金」はかかります。その『長生き』に備えて、公的年金制度にプラスできる老後資金の蓄えが必要となったのです。

私的年金制度としては個人型確定拠出年金(iDeCo)がありますが、NISAは年金ではありません。

しかしながら、iDeCoとともに税制面で優遇されているNISAが老後の生活資金を増やす選択肢として大いに注目されることになったのです。

《老後の資産形成のイメージ》

まずは、それぞれの制度内容をしっかりと理解することが重要です。

もちろん両制度を一度に利用することも可能ですので、ご自身のライフスタイルに合わせて検討することが必要です。

以下、両制度の簡単な比較表です。

| 新NISA | iDeCo | ||

|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | ||

| 投資できる額 | 年間120万円 | 年間240万円 | 掛金として月額23,000円が上限 ※企業型は55,000が上限 |

| 生涯投資上限 1,800万円 | |||

| 投資できる商品 | 国が定めた基準を満たす投資信託等 | 上場株式、投資信託 ETF等 |

元本保証商品 投資信託 |

| 管轄 | 財務省 | 厚生労働省 | |

| 課税 | 新NISAで投資した商品等について売却益や配当金などの利益について非課税 | 掛金は社会保険料控除の対象 加入中は利息、利益等が非課税 受取時に退職所得控除等の対象 |

|

| 年齢制限 | 18歳から上限なし | 20歳から原則60歳まで | |

| 利用経路 | 金融機関を通して | ||

いずれの制度もまず金融機関の選定が必要です。各金融機関のホームページをご参照いただきながら、お近くの銀行、信用金庫等にもご相談いただくことをお勧めします。

次回は新NISA活用時の留意点について解説

いかがでしょうか。

前回に引き続き、NISAを通して投資という資産形成について解説してきました。

「新NISA」のどの点が新しくなったか、お分かりいただけたかと思います。

『人生100年時代』と言われている昨今、長い老後を過ごすうえでお金の心配はつきものです。

前回もお話ししたとおり、投資にはリスクが伴います。

次回は、新NISAを活用して、投資する際の留意点についてお話しいたします。

お楽しみに!

執筆者プロフィール

-

社会保険労務士

原田 英太郎(はらだ えいたろう)

大手生命保険会社勤務を経て2019年社会保険労務士資格を取得。翌年、事務所開業と同時に人材育成会社・(有)グッドフォーチューンの運営にあたる。現在、労務問題を中心としたコンサルティング活動に従事。仁と義を尊ぶ。

- 次回予告 -

新NISAにおける投資について

~投資についての基礎知識~

次回、くらしすとEYEの年金とお金シリーズ【第3回】では、

"新NISAにおける投資について~投資についての基礎知識~"

を更新予定でございます。

くらしすとEYE(家計)は「毎月25日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。