2相続は得することばかりではない!

借金も相続の対象に!

遺産相続というと、お金や土地などプラスのものが手に入る(思わぬ収入)といったイメージを持たれがちです。でも、遺産はプラスの資産だけとは限りません。権利や負債、義務を全て引き継ぐわけなので、負債=借金も相続することになります。自分が借金を背負うのは御免被りたい、と誰もが拒否したいところです。そんなときは相続放棄することができます。ただし、この場合は借金だけでなく、プラスの財産も全て放棄することになり、借金だけを放棄することはできません。

※「相続放棄」や「限定承認」について詳しくは次のページをご覧ください。

忘れがち!相続した財産にも税金がかかる

多額の遺産を手にして喜んでいても、数ヵ月後相続税を払い終わると、手元に残った金額は思いの外少なかったといったケースも多々あります。場合によっては土地の相続税を払えずに土地を売るはめになったり…相続には、もらって喜んでいるだけでは終わらない「相続税」が付いてきます。いざというときに困らないためにも、相続税について仕組みをしっかり理解しておきましょう。

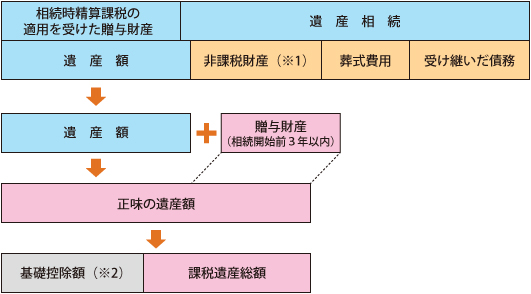

相続税とは、相続によって取得した財産に係る税金ですが、基礎控除額(3,000万円+600万円×法定相続人の数)を超える場合に課税されるものです(図3)。相続税率と控除額は相続財産の額によって変わってきます(図4・図5)。相続税が確定したら10ヶ月以内に申告・納税するのが義務となっています。

図3 相続税の仕組み

(※1)非課税財産

①墓所、仏壇、祭具など

②国や地方公共団体、特定の公益法人に寄付した財産

③生命保険金のうち次の額まで500万円×法定相続人の数

④死亡退職金のうち次の額まで500万円×法定相続人の数

(※2)基礎控除額

5,000万円+1,000万円×法定相続人の数

図4 相続税の税率と控除額

| 平成27年1月1日から(8段階) | ||

|---|---|---|

| 基礎控除後課税財産 | 税率 | 控除額 |

| 1,000万円以下 | 10% | − |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円以上 | 55% | 7,200万円 |

図5 相続税額早見表(総額の目安)

(単位:万円)

| 相続人 | 配偶者と 子1人 |

配偶者と 子2人 |

配偶者と 子3人 |

子1人 | 子2人 | 子3人 |

|---|---|---|---|---|---|---|

| 遺産の総額 | ||||||

| 5,000万円 | 40 | 10 | 0 | 160 | 80 | 20 |

| 1億円 | 385 | 315 | 263 | 1,220 | 770 | 630 |

| 2億円 | 1,670 | 1,350 | 1,218 | 4,860 | 3,340 | 2,460 |

| 3億円 | 3,460 | 2,860 | 2,540 | 9,180 | 6,920 | 5,460 |

※計算には配偶者の控除が含まれています(図8)。

死亡保険金も相続税の対象に

Aさんが生命保険をかけて亡くなったとしましょう。契約者と被保険者が同じ(Aさん)で、受取人が異なる場合は、死亡保険金に対して相続税がかかります(図6)。この場合の相続税は、非課税限度額(図7)を超えた際に課税対象になります。その場合は、非課税分を除いた金額が他の相続財産と合算されます。

図6 死亡保険金にかかる税金の種類

| 契約者 | 被保険者 | 受取人 | 税金 |

|---|---|---|---|

| 夫 | 夫 | 妻 | ○死亡の場合は妻に相続税 ○満期の場合は妻に贈与税 |

| 夫 | 妻 | 夫 | 夫に所得税 |

| 夫 | 妻 | 子 | 子に贈与税 |

※一般的に、贈与税が最も税負担が大きくなります。

図7 非課税限度額の計算方式

【非課税限度額】

500万円×法定相続人

〈例〉

法定相続人が妻と子ども2人の場合

500万円×3人 =1,500万円

⇒1,500万円までは相続税がかかりません。非課税限度額を超えると相続税の対象となります。

-

② 相続は得することばかりではない!