筆者プロフィール 長沼 明(ながぬま あきら)

浦和大学総合福祉学部客員教授。志木市議・埼玉県議を務めたのち、2005年からは志木市長を2期8年間務める。日本年金機構設立委員会委員、社会保障審議会日本年金機構評価部会委員を歴任する。社会保険労務士の資格も有する。2007年4月から1年間、明治大学経営学部特別招聘教授に就任。2014年4月より、現職。主な著書に『年金一元化で厚生年金と共済年金はどうなる?』(2015年、年友企画)、『年金相談員のための被用者年金一元化と共済年金の知識』(2015年、日本法令)

受給資格期間の原則25年から10年への短縮と振替加算の支給漏れ。今年も年金相談の現場はたいへんでした。

平成29年1月23日に開催された社会保障審議会年金事業管理部会で報告された、10年の受給資格期間を満たしていない人に送付される「お知らせ」通知(『圧着ハガキ』)については、来週の18日(月)から、送られる予定とのことです。

<『圧着ハガキ』の概要は、本稿2017年2月号参照>

『圧着ハガキ』は12月18日(月)から送付!

黄色い封筒のときと同様に、いっぺんに送付すると年金事務所・コールセンターなどで相談・問い合わせ等が集中して混乱・混雑が想定されることから、生年月日の区分ごとに、年齢が高齢の世代から、7回に分けて送付される予定とのことです。

1回目が12月18日(月)で、「大正15年4月2日から昭和17年4月1日」生まれの人たちで、年齢を考えると、おおむね91歳から75歳ぐらいの年齢層になります。約10万人程度の人に送付されると見込まれています。

今回『圧着ハガキ』が送付される人たちの場合、なかなか難しい事情があります。

というのは、黄色い封筒が送付されてきた人は、納付済期間や免除期間などが10年以上あり、年金の受給資格が発生すると見込まれる人たちでした。本稿(17年8月号など)で述べたように、合算対象期間(カラ期間)や国民年金の第3号被保険者期間を調べることで、300月に到達する人や受給資格期間短縮を規定した「年金機能強化法」の施行日である平成29年8月1日前に受給権が発生する場合もありました。

しかしながら、今回『圧着ハガキ』が送付される人たちの場合、納付済期間などが短いために、そもそも受給資格を取得するのが困難な人にも送付されるいうことがあります。あわせて、後納制度や追納制度を利用できない人もいます。

相談窓口では、可能な限り、120月の受給資格期間を満たすことができるように、たとえば離婚されたことのある人には、元のご主人のお名前や生年月日等をお伺いし、元ご主人の加入していた年金からカラ期間としてカウントできる期間がないか、お探ししたりします。しかし、『圧着ハガキ』を持ってこられた方からすると、ご本人も思い出したくもなかった過去のお連れ合いのことや生活が苦しかった時代のことについて、記憶をたどらなければならず、また、窓口の担当者は相談にみえられたお客様が、不快な思いをしないよう、言葉を選びながら、昔のことを伺っていく・・・。事務的に、年金の受給権に関係のあることだけ質問するというわけにはいかないので、窓口担当者もたいへんです。

それでも、いろいろ伺って、何とか受給資格期間を満たすことができればいいのですが、年齢が年齢なので、なかなか厳しい事例が多いのかなと案じています。さんざん聞いておいて、結局ダメなのか、といわれると、相談を受けた側も落ち込んでしまいます。

『圧着ハガキ』については、12月18日(月)から平成30年6月までの毎月1回(毎月第3ないし第4月曜日に)、7回に分けて総計約48万人程度に送付するスケジュールが組まれているということです。

詳細は、また機会を捉えてご報告します。

今月は、共済組合と民間企業の厚生年金保険に加入したことのある人の合算の契機について、述べていきます。

一元化後になり、合算するタイミングがいつになるのかを理解することは、加給年金額が加算されるのか・されないのか、振替加算が支給されるのか・されないのかを判断するうえで、たいへん重要です。

最近、問い合わせが増加してきているということは、該当する人が増えてきているということでしょう。本稿の第1回と第13回でも触れていますが、あわせてご参照ください(一部重複する事例もあります)。

異なる加入期間はどんな場合に合算され、

加給年金額はいつから支給されるのか?

~市役所と民間企業に勤務、加入期間が合算される契機とは?~

(1)異なる加入期間を合算する契機 〜一元化前と一元化後〜

3年ぐらい前の平成26年の頃は、一元化になったら、共済組合の加入期間と民間企業に加入してた厚生年金の加入期間は、どうなるのだろうか、と思い悩んでいました。

いまは、一元化前はどうしていたかを説明しなければいけなくなりました。

月日の経つのは本当に早いものです。

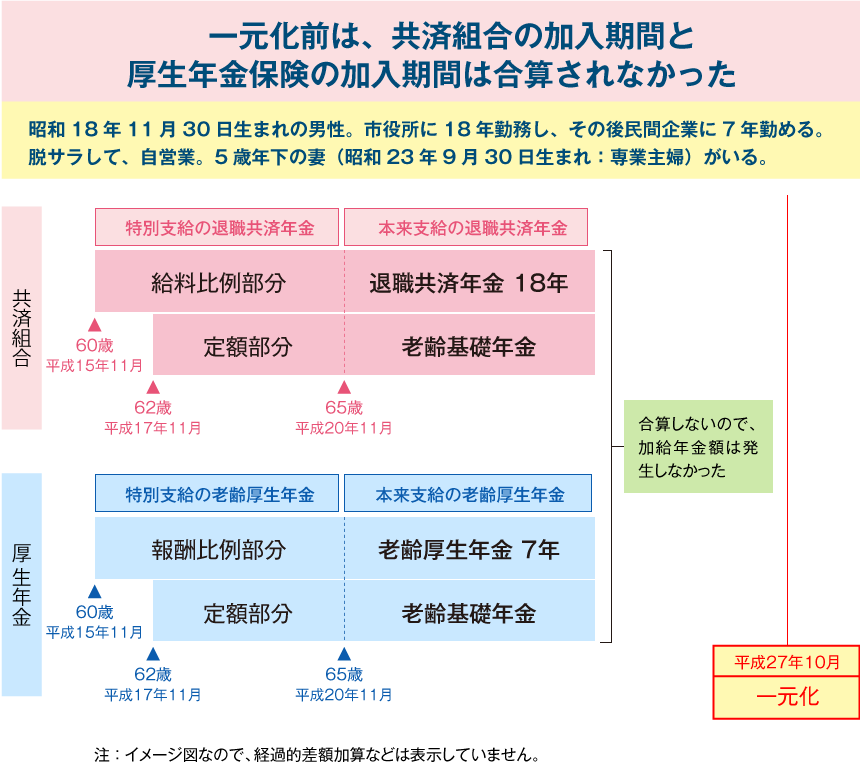

■一元化前、厚生年金と共済組合の加入期間は合算されない

市役所と民間企業に勤務していたことのある昭和18年11月30日生まれの男性を例にとり説明していきましょう。妻は5歳年下(昭和23年9月30日生まれ)で、夫が地方公務員と民間のサラリーマンとして、お勤め期間中は、専業主婦をしていましたが、脱サラ後は、自営業を手伝っています(国民年金に加入・保険料納付)。(【図表1】参照)。

【図表1】

一元化前、市役所(地方公務員共済組合)に18年間勤務し、その後民間企業(厚生年金保険)に7年間、あとは国民年金に10年加入(保険料納付)していた男性(昭和18年11月30日生まれ)に、一定の要件を満たす配偶者がいたとしても、加給年金額は支給されませんでした。共済組合に20年以上加入していなかったからです。

原則として、共済組合だけで20年以上または厚生年金だけで20年以上加入していることが必要で、合計して20年以上になったとしても、加給年金額の加算に必要な加入期間の要件を満たすということにはなりませんでした。

では、平成27年10月1日の一元化以後はどうなのでしょうか?

■加入期間を合算して判定するもの -たとえば、特老厚の「1年以上」要件-

一元化後、受給資格を判定するうえで、厚生年金と共済組合の加入期間を合算して判定するものがあります(詳細は長沼明著『被用者年金一元化と共済年金の知識』日本法令をご参照ください)。

たとえば、特別支給の老齢厚生年金(以下、「特老厚」と記すこともある)の「1年以上」要件がそうです。

一元化法の施行日である平成27年10月1日に合算が判定され、市役所に入庁する前に5か月しか厚生年金に加入していなくても、共済組合の加入期間が38年間あれば、「38年+5か月」で、「1年以上」要件を満たすと判定され、65歳に達していなくても、12か月に満たない5か月分の「特別支給の老齢厚生年金」が支給されるようになりました。

昭和29年5月10日生まれの地方公務員の男性の事例で考えてみましょう。

この男性の年金の受給権が発生するのは、61歳である平成27年5月9日です。38年間市役所に勤務した共済組合からの「特別支給の退職共済年金」(以下、「特退共」と記すこともある)は、平成27年5月9日に受給権が発生しますが、5か月しか加入していない厚生年金は12か月の加入期間がありませんので、61歳では支給されず、65歳になってからでした(一元化前)。

しかしながら、被用者年金一元化法が施行され、「特別支給の老齢厚生年金」の受給資格要件については、一元化後は、種別の異なる実施機関の加入期間を合算して判定されることになりました。

すなわち、一元化前は「5か月」だけで、特老厚の「1年以上」要件が判定され、当然のことながら、「1年に満たない」と判定されていたのが、一元化後は「38年+5か月≧1年以上」と合算して判定されるようになりました。これにより、施行日である平成27年10月1日に受給権が発生し、11月分からこの「5か月間の厚生年金の加入期間」に相当する特別支給の老齢厚生年金が支給されるようになったのです。

■加給年金額の受給資格要件の判定では、合算はいつ行うのか?

それでは、加給年金額はどうなのでしょうか?

加給年金額も、一元化後は、受給資格を判定するうえで、厚生年金と共済組合の加入期間は合算して判定されます。

それでは、【図表1】の事例はどうなのでしょうか?

残念ながら、この事例は、合算されません。

「1年以上」要件の判定では、一元化法の施行日は、合算を判定する契機になりました。しかしながら、加給年金額の受給資格要件の判定では、一元化法の施行日は合算の契機となるとは規定されていません。

加給年金額の合算の契機になると規定されているのは、筆者は【図表2】のようにまとめています。合算の契機というのは、合算を判定するタイミングとでも言いましょうか。【図表2】の事項を認識しておいて、事例で慣れていくの一番いいと思います。

なお、【図表2】で使っている文言は、法律や政令等で用いている厳密な用語ではありません。

【図表2】加給年金額における種別の異なる厚生年金の加入期間の合算の契機

日本年金機構(1号厚年期間)・

国家公務員共済組合(2号厚年期間)・

地方公務員共済組合(3号厚年期間)・私学事業団(4号厚年期間)の

種別の異なる実施機関の加入期間を合算する判定の契機

一元化法施行後に異なる種別の実施期間に加入する人の加入期間を合算して、加給年金額の加算要件を判定する契機とは、

①一元化法施行後に、受給権が発生したとき

②一元化法施行後に、年金額を改定(65歳時、退職改定時、離婚分割による標準報酬月額の改定時)したとき

③社会保障協定による外国通算期間の追加または外国通算期間の追加に伴う年金額の改定が行われたとき

となります。

ただし、一元化後に合算された加入期間で240月以上を満たし、定額部分が支給になったときは、それにあわせ、加給年金額も支給されます。紛らわしいので、注意をしてください。

【図表1】の事例の場合は、一元化前は、もちろん、共済組合と厚生年金の加入期間を合算して、加給年金額の資格要件を判定していませんでしたので、加給年金額は加算されません。

それでは、一元化後は合算されないのか、ということが問題になります。

一元化の施行日は、合算の契機となりません(施行日に、あらたな年金が発生していれば、それは①に該当する)。

【図表2】に記しましたように、【

図表1】の事例で、一元化後に合算の契機があれば合算することになりますが、合算の契機がなければ、合算することはありません(合算する契機が生じたとしても、配偶者が一定の要件を満たすかどうかを検討することになる)。

1項目ずつチェックしていきましょう。

まず、【

図表1】の事例の場合、一元化後に受給権が発生したわけでもありません(①に該当せず)。また、すでに65歳にも到達しており(②にも該当せず)、在職もしていないので退職改定もありません(②に該当せず)。あわせて、②の離婚分割や③の「社会保障協定」にも該当せず、合算する契機がありません。したがって、【図表2】の①②③のいずれにも該当する事項がありませんので、合算されないということになります。

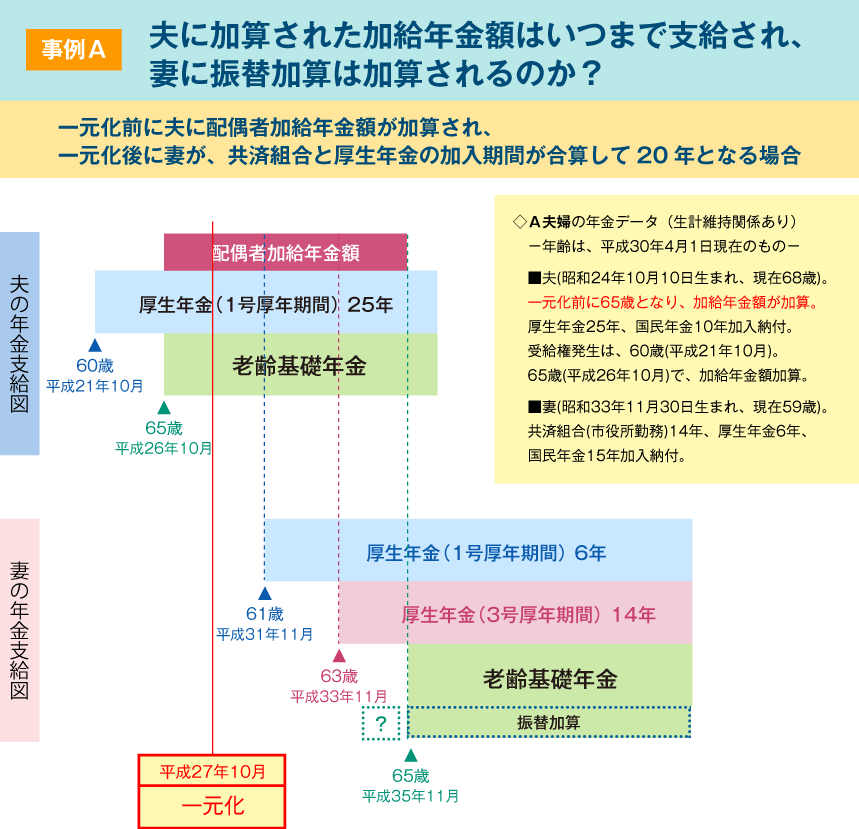

(2)一元化前から加給年金額が加算されていて、一元化後に妻の加入期間が240月になる場合

■一元化前に、すでに加給年金額が加算されている場合

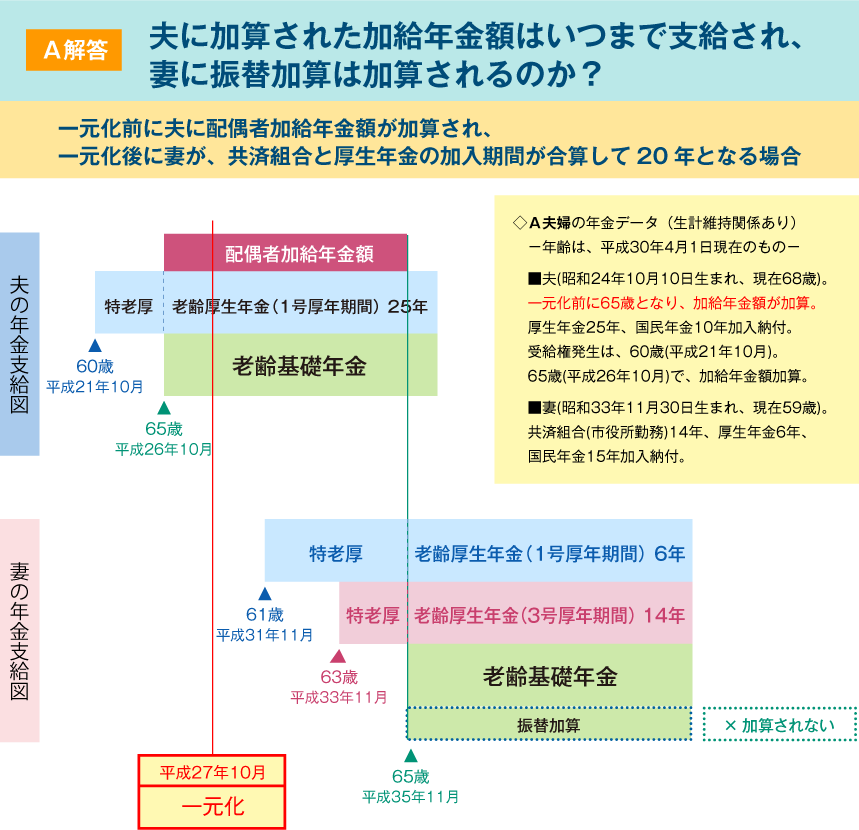

【事例A】をご覧ください。

一元化前に、すでに夫に加給年金額が加算されている場合で、一元化後に、妻が共済組合(3号厚年期間)と厚生年金(1号厚年期間)の加入期間を合算して、240月以上になる場合については、夫の加給年金額はいつまで加算されるでしょうか?

妻が61歳のとき、あるいは63歳のとき、それとも65歳まで支給されるのでしょうか?【事例A】で検討してみてください。A夫婦の年金加入歴等については、スライド内に記載したとおりです。

本稿の最後に解答スライドを用意していますので、のちほどご参照ください。

一元化前に、すでに夫に加給年金額が加算されている場合で、一元化後に、妻が共済組合(3号厚年期間)と厚生年金(1号厚年期間)の加入期間を合算して、240月以上になる場合については、夫の加給年金額は妻が65歳になるまで、支給され続けます。

法律上の根拠などは、本稿第5回(平成27年10月号)に記述してありますので、

ご参照ください。

なお、この妻は、65歳時が合算の契機となり、加入期間が合算して240月を満たすことになりますので、振替加算は支給されません。

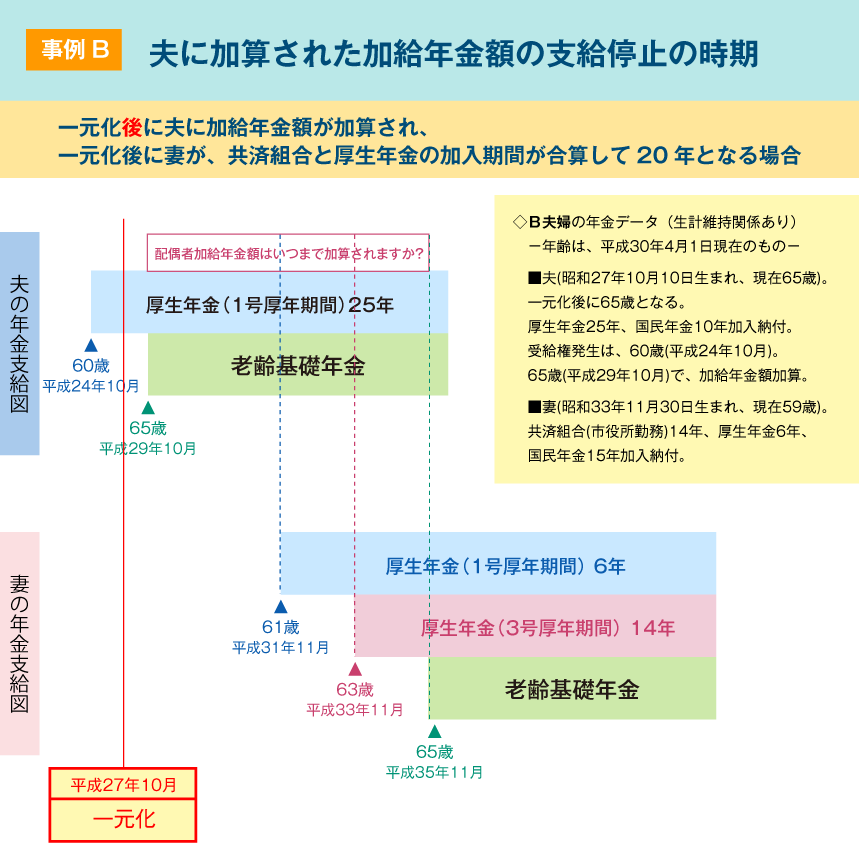

(3)一元化後に夫に加給年金額が加算され、一元化後に妻が、共済組合と厚生年金の加入期間が合算して20年となる場合

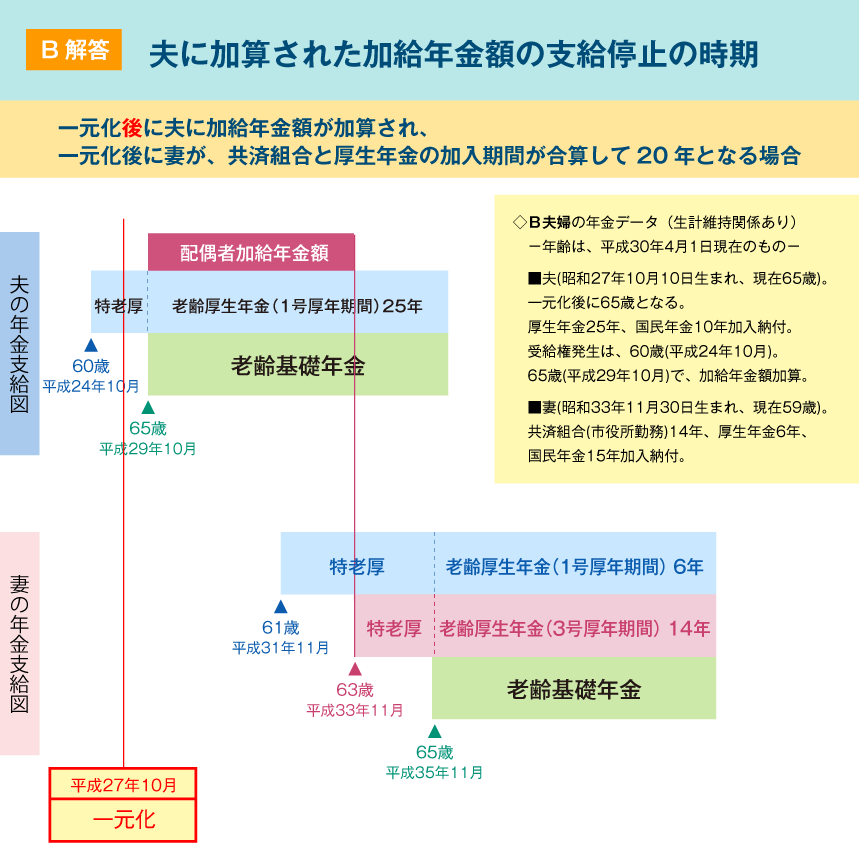

それでは、次に、【事例B】を考えていきましょう。

夫の加算された加給年金額は、いつ支給停止になるでしょうか?

合算の契機を記した【図表2】を思い起こしてください。

【事例B】のB夫婦の場合、一元化後に夫に加給年金額が加算され、妻の年金も、一元化後に受給権が発生しています。

したがって、【図表2】に整理した合算の契機①に該当しており、共済組合(3号厚年期間)と厚生年金(1号厚年期間)の加入期間は合算され、240月以上となった共済組合(3号厚年期間)の3号厚年の受給権が発生した平成33年11月の翌月分(12月分)から、夫の加入年金額は支給停止になることになります。

240月を満たしていますので、妻に振替加算は支給されません(いくらでもない金額ですが)。

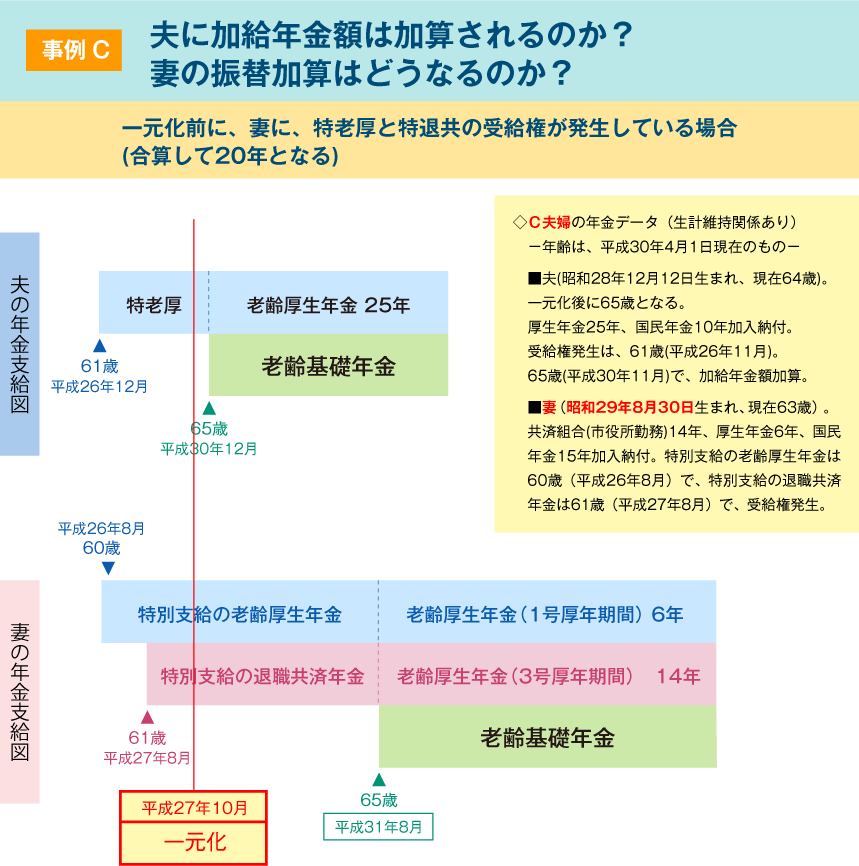

(4)夫に加給年金額は加算されるのか?一元化前に、妻に、特老厚と特退共の受給権が発生している場合

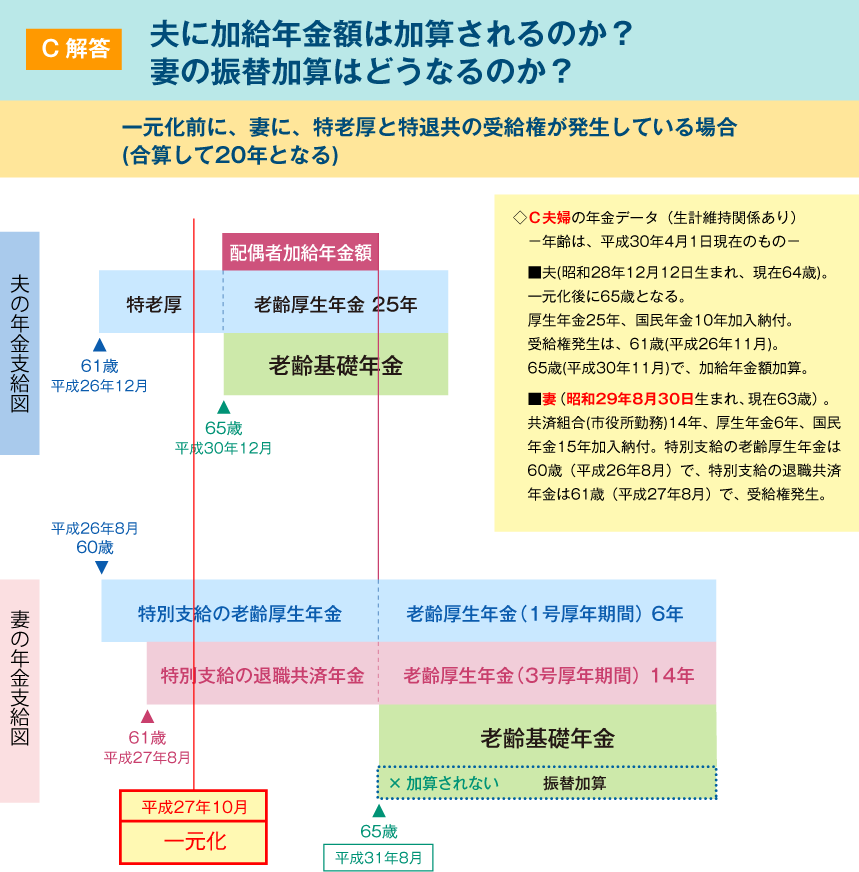

それでは、次に、【事例C】を考えていきましょう。

夫に加給年金額は加算されるのでしょうか?

一元化前に、すでに、妻に、特老厚と特退共の受給権が発生しているのです。

もう一度、合算の契機を記した【図表2】を、思い起こしてみてください。

【事例C】のC夫婦の妻の場合、妻の特老厚と特退共は一元化前から発しており、【図表2】で示した①の「一元化後に年金の受給権が発生」には該当しません。

つまり、一元化後の受給権の発生はなく、合算の契機がないので、市役所の14年(3号厚年期間)と民間企業(1号厚年期間)の6年の加入期間は合算されません。したがって、夫が65歳になる平成30年12月に老齢厚生年金の受給権が発生したときに、加給年金額も加算され、その翌月である平成31年1月分から、夫に加給年金額が支給されることになります。妻が65歳になるまで、支給され続けることになります(妻が65歳となると、夫の加給年金額は失権)。

一方、妻は65歳に到達し、65歳時というのは、【図表2】で示した②の合算の契機となりますので、市役所の14年(3号厚年期間)と民間企業(1号厚年期間)の6年の加入期間は合算され、240月以上となり、振替加算は支給されません。

(5)加給年金額は、どの実施機関に加算されるのか?

加給年金額をどの実施機関が支給する老齢厚生年金に加算するのか、その判定ルールは、基本的に、【図表3】の【加給年金額の加算の判定ルール】のようにまとめられます。

【図表3】加給年金額の加算の判定ルール

一元化後の加給年金額の加算については、老齢厚生年金に加算する。

2つ以上の種別の被保険者であった期間を有する者の加給年金額の加算は、

①加給年金額の加算開始が最も早い年金に加算する。

②同時の場合は、(額の計算の基礎となる厚生年金の)加入期間が最も長い年金に加算する。

③加入期間の長さも同じ場合は、1号厚年・2号厚年・3号厚年・4号厚年の順に加算する。

- なお、特別支給の老齢厚生年金に加給年金額が加算されている場合には、65歳到達による本来支給の老齢厚生年金への裁定替え後も、引き続き当該老齢厚生年金に加算を行う。

65歳到達時に期間の長さが逆転した場合であっても、加算する年金の変更は行わない。

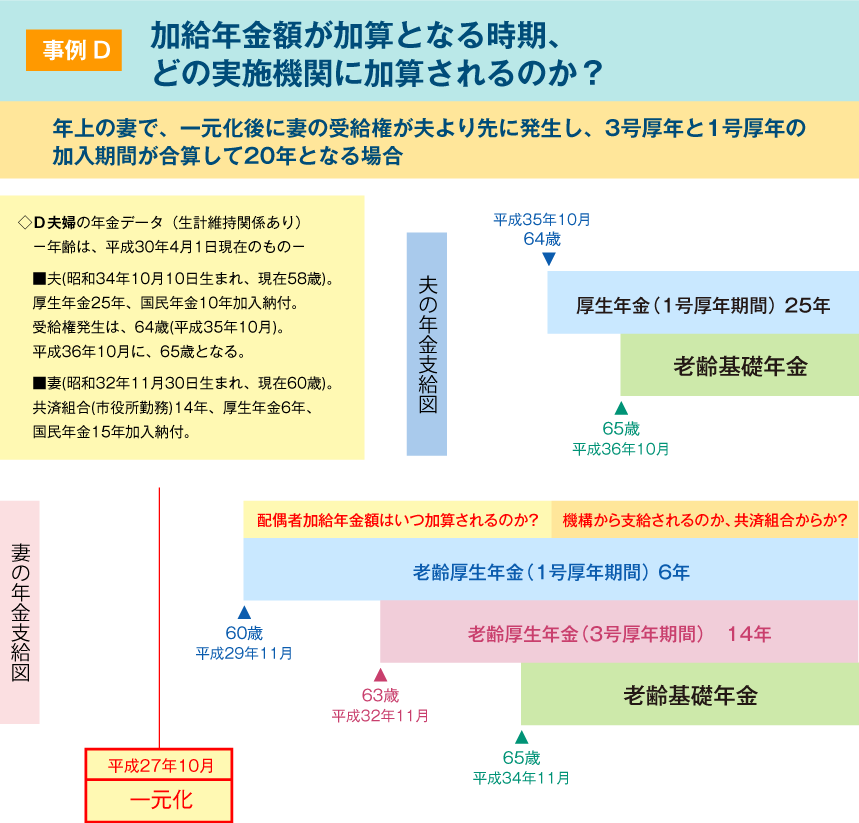

それでは、【図表3】【加給年金額の加算の判定ルール】を念頭において、【事例D】を考えていきましょう。

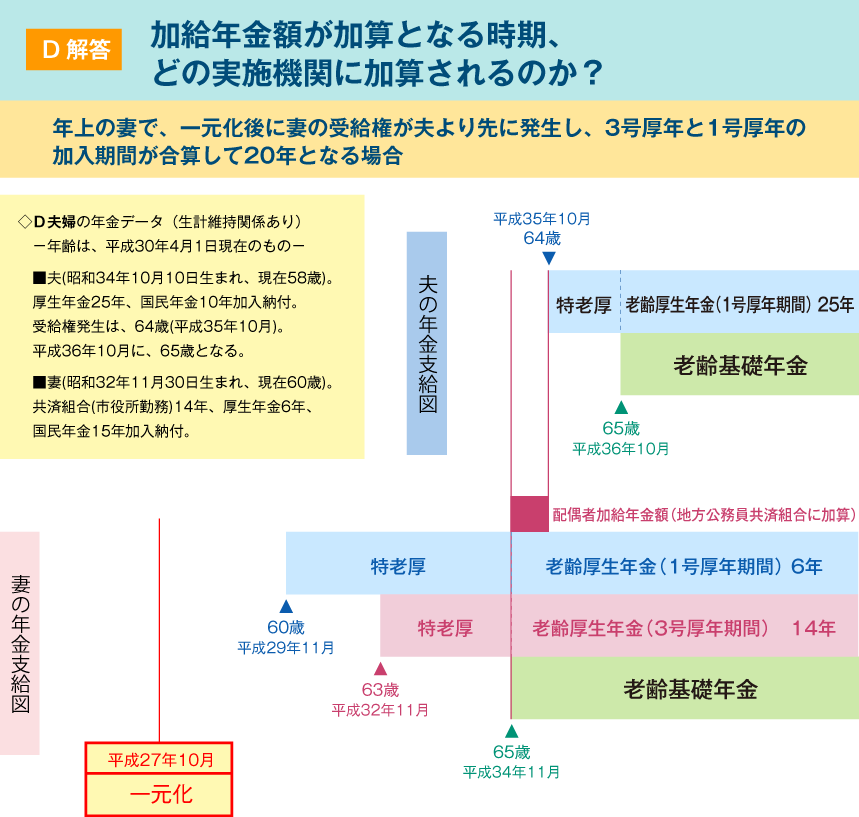

【事例D】のD夫妻は、年上の妻です。一元化後に妻の受給権が夫より先に発生し、3号厚年と1号厚年の加入期間が合算して20年となる事例です。

D夫妻の妻は、一元化後に受給権が発生していますので、1号厚年期間6年と3号厚年期間14年は合算されます。そして、妻が65歳になったときに、一定の要件を満たす夫(配偶者)がいますので、加給年金額が加算されることになります。

■加給年金額は、どの実施機関に加算されるのか

では、加給年金額をどの実施機関が支給する老齢厚生年金に加算するのか、というのが問題となります。その判定ルールが、【図表3】なのです。

D夫婦の妻の場合、加給年金額は65歳のときに発生していますので、【図表3】の②に該当します。①ではありませんので、注意をしてください。

日本年金機構から年金が支給開始になったときは、まだ、加給年金額は加算されていません。加給年金額が加算開始になったときは、日本年金機構も地方公務員共済組合も同時です。

したがって、加入期間の最も長い3号厚年期間の実施機関、すなわち、地方公務員共済組合が支給する老齢厚生年金に加算されるということになります。

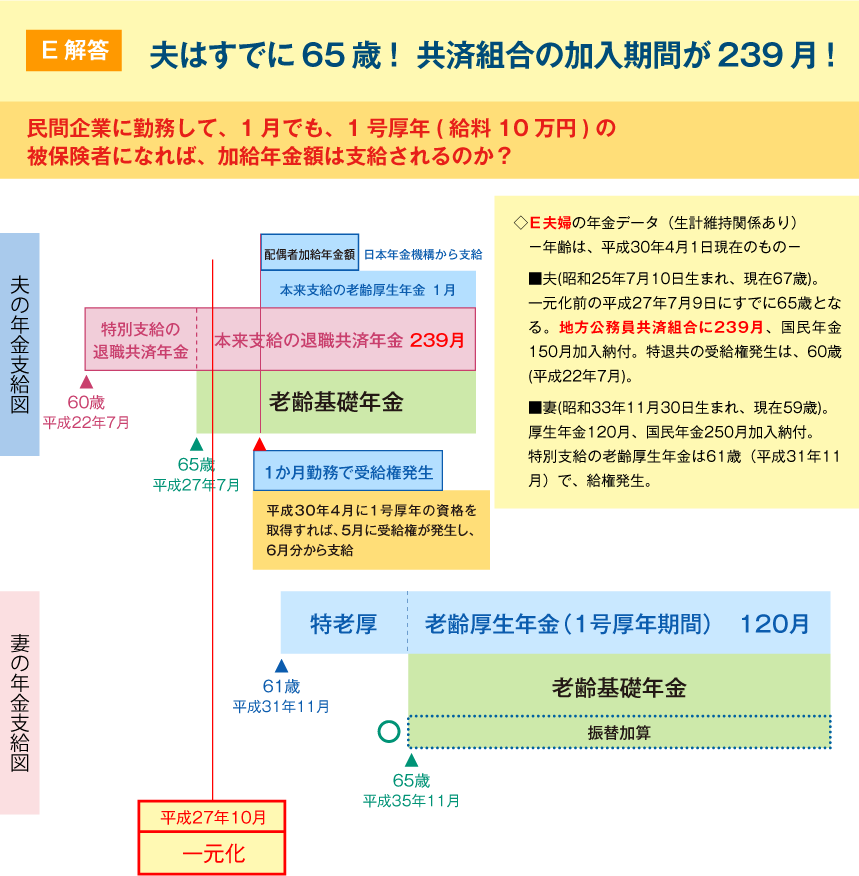

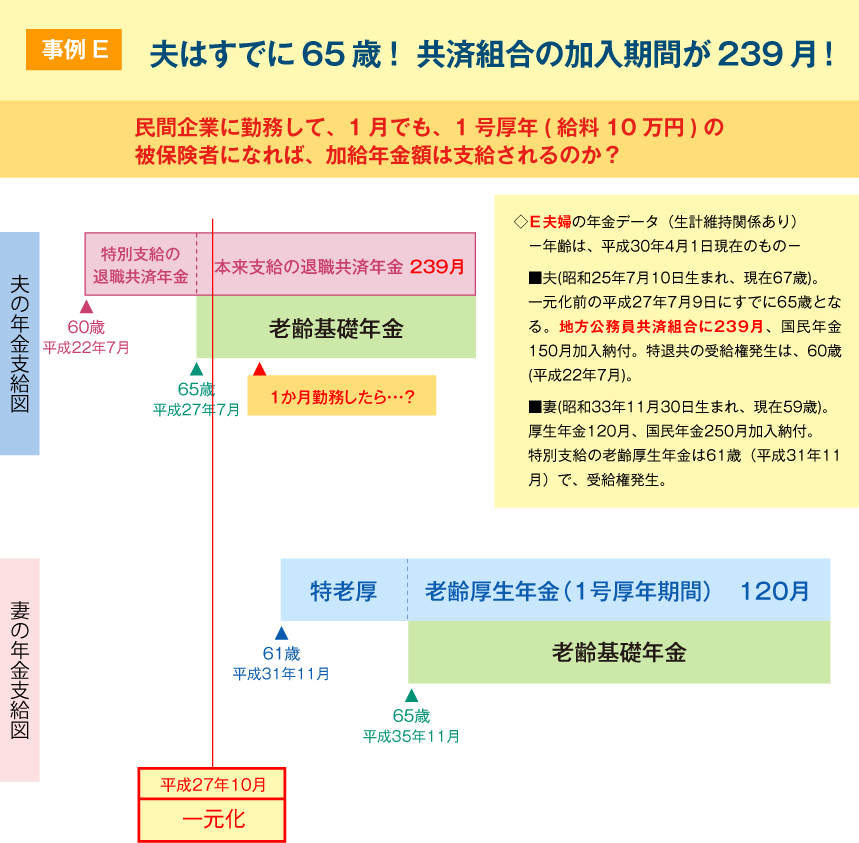

(6)夫はすでに65歳! 共済組合の加入期間は239月、民間企業に1か月でも就職したら…?

最後の事例です。

【事例E】のようなE夫婦の夫にも、加給年金額は加算されるのか、加算されるとしたら、どの実施機関に加算されるか、という事例です。

これまでの情報を総動員して、検討してみてください。

■1か月で、年金の受給権発生!

夫が、平成30年4月1日(67歳)から厚生年金保険の適用事業所に標準報酬月額9万8千円で勤務したとしましょう。

はじめて、1号厚年の被保険者になりましたので、「1月」で老齢厚生年金の受給権が発生します。一元化後に受給権が発生しましたので、これは合算の契機になります。したがって、地方公務員共済組合の加入期間239月と日本年金機構の1か月の加入期間が加算され、240月を満たすことになります。

1か月分ですが、平成30年5月に老齢厚生年金の受給権が発生し、6月分から支給され、あわせて、加給年金額も加算されることになります。

■加給年金額が加算されるのは、老齢厚生年金に!

それでは、加給年金額が支給されるのは、地方公務員共済組合からなのでしょうか、それとも日本年金機構からなのでしょうか?

【図表3】の加給年金額の加算の判定ルールに記しましたように、加給年金額を加算するのは、老齢厚生年金に対してです。

加入期間が1か月であっても、老齢厚生年金(E夫婦の場合は、日本年金機構が支給する分)に加算します。239月加入した退職共済年金(地方公務員共済組合が支給)には加算しません。

なお、夫に加給年金額が加算されましたので、E夫婦の妻に、振替加算が支給されることになります。

それでは、このあとに、解答のスライドを掲載させていただきます。

年金相談の実務にご参考になれば幸いです。