筆者プロフィール 長沼 明(ながぬま あきら)

浦和大学総合福祉学部客員教授。志木市議・埼玉県議を務めたのち、2005年からは志木市長を2期8年間務める。日本年金機構設立委員会委員、社会保障審議会日本年金機構評価部会委員を歴任する。社会保険労務士の資格も有する。2007年4月から1年間、明治大学経営学部特別招聘教授に就任。2014年4月より、現職。主な著書に『年金一元化で厚生年金と共済年金はどうなる?』(2015年、年友企画)、『年金相談員のための被用者年金一元化と共済年金の知識』(2015年、日本法令)

先月号でお伝えした東京都職員共済組合の在職年金の支給停止額の誤りについて、全国市町村職員共済組合連合会についても、同様の誤りがあったことが、同じ平成28年6月7日に公表されています。発表のフォーマットも全く同じでした。

「全国市町村職員共済組合連合会から日本年金機構及び日本私立学校振興・共済事業団に対し、年金受給者の方の情報の提供もれがあり、日本年金機構及び日本私立学校振興・共済事業団が支給する年金について、在職老齢年金支給停止額の計算に誤りが生じていた」ということです。影響した受給者数および金額は、未払いが24人で総額380,330円、過払いが13人で総額114,609円とのことです。

東京都職員共済組合および全国市町村職員共済組合連合会の発表で気になるのは、日本年金機構と私学事業団が受給権者に与えた影響額を記しているのみで、在職年金の支給停止額の関係による支給の誤りであれば、按分処理の関係から、共済組合側にも未払い・過払いが生じていたと思われるのですが、その影響額には一切触れられていないことです。共済組合側には支給額の誤りがないから公表していないのか、他の実施機関に与えたご迷惑についてのみ、公表の対象にしているのかは、ホームページ上では不明です。

いずれも、「3.対応」として、「今回の事象を分析して、事故防止策として確認作業等をさらに徹底していく」と記してありますので、その分析した結果の公表を待ちたいと思います。

あわせて、これまで、その支給額に誤りがあったと公表されているのは、在職年金の支給停止についてですが、実は、遺族年金の支給停止額の按分についても、年金証書に印字された年金額が計算した金額と合わないという声が聞かれます。複数の実施機関に加入し、按分計算を行い年金額を算出する場合には、誤りがないかどうか、しっかりと確認し、検証していただきたいと望んでいます。

お互い、年金相談に携わるものとして、十分に注意していかなければならない事項だと認識しています。

さて、今月は、年金相談に関連して、質問を受けることのある退職後に加入する医療保険について情報を提供します。実は地方公務員共済組合の任意継続組合員制度が"激変"しています。

また、先月号・先々月号で報告した、地方公務員共済組合の新しい3階部分である退職等年金給付の「基準利率」「終身年金現価率」「有期年金現価率」の平成28年10月から適用される新数値が公表されていますので、あわせてご報告します。

地方公務員共済組合の新しい3階部分である退職等年金給付の、平成28年10月からの基準利率・終身年金現価率等、公表!

〜基準利率は、0.48%から0.32%へ下がる〜

(1)公務員共済組合と私学事業団では、終身年金現価率は異なる!

基準利率は0.48%から0.32%へ

退職等年金給付は平成27年10月1日にスタートした、地方公務員や国家公務員の新しい3階部分の年金制度で、『公務員版企業年金』とも言われています(詳しくは、『新しい退職等年金給付のしくみ―公務員の旧3階部分と新3階部分』年友企画刊をご参照ください)。

退職等年金給付は、翌年9月30日までがひとつの給付期間と定められています。基準利率や終身年金現価率・有期年金現価率も、10月から翌年9月までがひとつの適用期間と定められています。今回、改定された数値は、平成28年10月1日から平成29年9月30日までが適用期間となります。

読者の方からメールをいただきました。

基準利率はどの共済組合も同じなのですか、というご質問です。

共済組合の短期給付の掛金率(医療保険の保険料率)は各共済組合によって異なりますが、基準利率はすべての共済組合で同じです。国家公務員共済組合も同じです。スタート時の0.48%から0.32%に引き下げれましたが、10年国債の利回りを基礎として、算定されますので、昨今のマイナス金利を踏まえると、その動向は予想どおりです(先月号の筆者の原稿をご参照ください https://www.kurassist.jpnenkin-kouhou/vol40/pro-lecture/pro-lecture-01.html)。

なお、終身年金現価率については、地方公務員共済組合と国家公務員共済組合は、公務員共済ということで同じですが、私学事業団は異なっていますので、公務員の終身年金現価率表を適用して、私学事業団の方の終身退職年金を試算しないようにしてください。

(2)終身年金現価率は次のようになった!

終身年金現価率は次のようになりました。

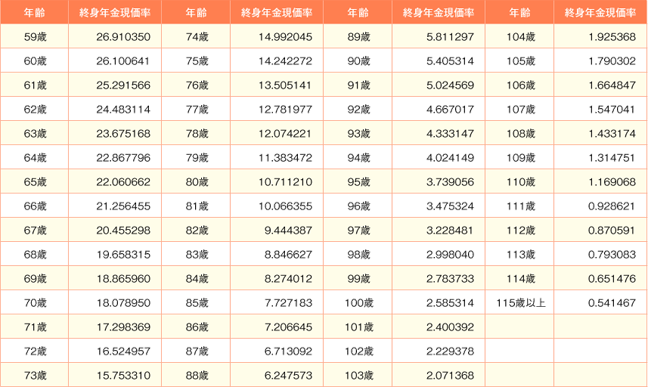

【図表③】終身年金現価率をご参照ください。

【図表③】終身年金現価率(適用期間:平成28年10月1日~平成29年9月30日)

本誌の6月号に掲載した平成27年10月から平成28年9月までの終身年金現価率と見比べると、数値の違いがわかります(【図表④】終身年金現価率の比較表)。

【図表④】終身年金現価率の比較表

【図表④】終身年金現価率の比較表 をみると、ピックアップした受給権者の年齢区分において、いずれも数値が高くなっているということがわかります。

ということは、平均余命が伸びているということであり、終身年金現価率は分母にくるので、終身年金の年金額は分子が同じであれば、金額は小さくなるということを意味します。

(3)改定された年金現価率を用いて試算すると…。〈7月号の延長です〉

はじめて改定された終身年金現価率および有期年金現価率を用いて、先月号の延長を試算してみましょう。【退職等年金給付を繰上受給した場合の算定のイメージ】の(5)以降の箇所で、 数値が変わらなければとした、先の部分の計算です(赤字で記しました)。

【退職等年金給付を繰上受給した場合の算定のイメージ】

(1)平成28年7月21日に61歳になって請求

この場合、給付事由の生じた月が7月ですので、<初回決定時>の年金次郞さんの年齢区分は、前年の3月31日現在の年齢(59歳)に1歳を加算した年齢区分の【終身年金現価率】を適用します。

すなわち、【終身年金現価率表】の「60歳の年齢区分」の【終身年金現価率】『25.482034』を適用します。

(【終身年金現価率表】については、前月号をご参照ください)

(2)いつから受給できるのか?

平成28年7月に請求しますので、給付事由の生じた翌月分からの支給となります。

つまり、平成28年8月分からの受給となります。

なお、年金次郞さんの場合、平成28年9月分までで、平成28年10月分以後は見直しとなります(ただし、そんなに年金額は変わらないものと思われます)。

(3)給付算定基礎額の残高はどう算定するのか?

給付算定基礎額は、給付事由が生じた日の前日の属する月までの期間に応じて計算するということですので、平成28年7月まで基準利率(0.48%)で、複利で計算すると理解されます。

| (平成28年4月)63,690円+ (平成28年5月)63,715円+ (平成28年6月)63,740円+ (平成28年7月)63,765円+ |

63,690円×0.0048×1/12≒63,715円 63,715円×0.0048×1/12≒63,740円 63,740円×0.0048×1/12≒63,765円 63,765円×0.0048×1/12≒63,790円 |

当月末の給付算定基礎額については、正確には、以下の算式で表されると、筆者は認識しています。

| 当月末の給付算定基礎額 | =前月末の給付算定基礎額×(1+基準利率)1/12+当月の標準報酬月額・標準期末手当等額×付与率×(1+基準利率)1/12 |

しかしながら、計算が複雑になりますので、本稿は、概算で計算しています。

(4)終身退職年金額はどう算定するのか?

終身退職年金算定基礎額は、給付算定基礎額の2分の1となりますので、年金次郞さんの場合は、

63,790円÷2=31,895円となります。

終身退職年金額の<初回決定時>は、次の算定式で表されます。

(長沼明著『年金相談員のための被用者年金一元化と共済年金の知識 』日本法令刊 269ページ参照)

| 終身退職年金額 | =終身退職年金算定基礎額÷受給権者の年齢区分に応じた終身年金現価率 =31,895円÷25.482034 =1,251.66≒1,300円(退職等年金給付は、100円単位で端数処理します) |

筆者の試算では、年額1,300円支給されるということになります。

支給されるのは、偶数月の15日ですので、1回に振り込まれる金額は、この事例の次郞さんの場合、216円ということになります。

なお、退職等年金給付の支給期間の単位は、その年の9月までとなっています。

平成28年10月から平成29年9月の支給期間には、年金の支給額は見直しされます。

(5)2年目以後の終身退職年金額はどう算定するのか?

〈平成28年8月号は、ここから加筆しています。〉

終身退職年金額の<10月1日改定>は、次の算定式で表されます。

| 終身退職年金額 | =9月30日における終身退職年金額 ÷10月1日における受給権者の年齢区分に応じた終身年金現価率 |

なお、<10月1日改定>における受給権者の年齢区分とは、その年の3月31日現在の年齢に1歳を加算した年齢区分をいいます。

したがって、10月1日に終身年金現価率表の数値が見直しされなければ、分子と分母の終身年金現価率の値が同じになりますので、10月以後も同じ金額の終身退職年金額が支給されることになります(見直しがありました)。

<年金次郎さんの10月1日改定の場合>

| 終身退職年金額 | =9月30日における終身退職年金額(1,251円)×受給権者の年齢区分(60歳+1歳)に応じた終身年金現価率(24.708706) ÷10月1日における受給権者の年齢区分(60歳+1歳)に応じた終身年金現価率(25.291566) =1,222≒1,200円(退職等年金給付100円は、単位で端数処理します) |

試算では、1,200円となり、100円下がりました。

(6)有期退職年金はどう算定するのか?

有期退職年金算定基礎額は、給付算定基礎額の2分の1となりますので、

年金次郎さんの場合は、63,790円÷2=31,895円となります。

有期退職年金額の<初回決定時>は、次の算定式で表されます。

有期退職年金額 | =有期退職年金算定基礎額÷支給残月数の区分に応じた有期年金現価率 |

<原則通り、20年の有期年金>

| 有期退職年金額 | =31,895円÷19.064542 =1,673.00≒1,700円(退職等年金給付は、100円単位で端数処理します) |

<10年の有期を選択>

| 有期退職年金額 | =31,895円÷9.760455 =3,267.77≒3,300円(退職等年金給付は、100円単位で端数処理します) |

<一時金を選択>

一時金=31,895円≒31,900円(退職等年金給付は、100円単位で端数処理します)

なお、注意点があります。

<10年の有期退職年金>または<一時金>の選択を申し出る場合は、給付事由が生じてから、6月以内に退職年金の請求と同時に行うことが必要です。

(7)2年目以後の有期退職年金額はどう算定するのか?

終身退職年金額の<10月1日改定>は、次の算定式で表されます。

| 有期退職年金額 | =9月30日における有期退職年金額 ×支給残月数の区分に応じた有期年金現価率 ÷10月1日における支給残月数の区分に応じた有期年金現価率 |

したがって、10月1日に有期年金現価率表の数値が見直しされなければ、分子と分母の有期年金現価率の値が同じになりますので、10月以後も同じ金額の有期退職年金額が支給されることになります(見直しがされました)。

<年金次郎さんの10月1日改定の場合><原則通り、20年の有期年金で算定>

年金次郎さんの場合、平成28年8月分と9月分の2か月が支給されていますので、平成28年10月1日現在の支給残月数は240−2=238月になります。

| 有期退職年金額 | =9月30日における有期退職年金額(1,673円) ×支給残月数(240月−2月=238月)の区分に応じた有期年金現価率(18.913097) ÷10月1日における支給残月数(240月−2月=238月)の区分に応じた有期年金現価率(19.212909) =1,647≒1,600円(退職等年金給付は、100円単位で端数処理します) |

試算では、1,600円となり、100円下がりました。

終身年金現価率や有期年金現価率が見直しされると、このようなイメージで、計算し直されるのだと筆者は認識しています。この年金次郎さんの事例では、年額で合計すると、200円の減額になりますが、生活設計が基本からなりたたなくなってしまうという金額ではないと思いますので、初回に決定された金額とほぼ同額の金額が、平成28年の12月15日以降も振り込まれるという認識でよいのではないでしょうか(10月分・11月分が12月15日に振り込まれる)。