Aさんの娘さんは、この3月で大学を卒業しましたが、就職が決まらず、現在は自営業のAさんの手伝いをしながら就活しています。大学に在学中は「学生納付特例制度」を利用して、国民年金の保険料は払っていませんでした。4月分からの納付については、本人はもちろん、Aさんが代わりに払うのも負担が大きく、まだ払っていません──。今回は、こんなケースを踏まえて、保険料の免除制度・納付猶予制度を解説します。

1年金額に反映するのが「免除」、反映しないのが「猶予」

保険料を納めるのが困難な人のために各種の制度がある

自営業者や学生などの国民年金第1号被保険者は、毎月、国民年金保険料(2019年度は月額16,410円)を納める必要があります。しかし、保険料納付が経済的な理由で難しい人などのために、いくつかの制度があります。図表1に整理してみました。

【図表1】保険料の免除制度・納付猶予制度

個々の制度については次項以降でも説明しますが、簡単に言えば、免除制度では、保険料の全部または一部を納めなくても老齢基礎年金額の計算に反映されるが、納付猶予制度と学生納付特例制度では、老齢基礎年金額が増えることはない、そこが大きな違いと言っていいでしょう。

「猶予」と「未納」はまったく違う

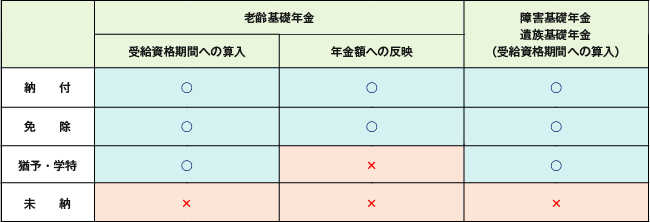

前述のとおり、納付猶予制度と学生納付特例では、制度を利用しても年金額には反映しません。であれば、制度を利用する意味がない、「未納」と同じではないか、と思う人もいるかもしれません。そこで、その違いを図表2に整理してみました。

【図表2】「納付」「免除」「猶予・学特」「未納」の違い

図表2のとおり、「猶予・学特」と「未納」の違いは、「受給資格期間への算入」の有無と、障害基礎年金・遺族基礎年金を受ける権利が保障されるかどうか、という点です。

老齢基礎年金を受けるには、保険料を10年以上納付していることが必要ですが、この資格期間に、「免除」や「猶予」、「学特」の期間は含まれます。また、障害をもったときや死亡したときに、障害基礎年金や遺族が遺族基礎年金を受けるには、保険料納付要件を満たしていることが必要になりますが、この要件に、「免除」や「猶予」、「学特」の期間は含まれます。

ですので、保険料を納めるのが難しいときには、「免除」や「猶予」の手続きをすることがとても大事なのです。

1.保険料の納付が経済的な理由で難しい人などのために、保険料免除制度、保険料納付猶予制度、学生納付特例制度がある

2.保険料免除制度を利用した期間については年金額に反映されるが、保険料納付猶予制度・学生納付特例制度を利用した期間は年金額に反映されない

3.保険料を未納にしていると、障害基礎年金や遺族基礎年金を受ける権利が保障されないので、免除制度や納付猶予制度の手続きをすることが重要である

-

① 年金額に反映するのが「免除」、反映しないのが「猶予」