人生の中で、病気やけがはいつ起こるか予測がつきません。どんなに健康で「自分は大丈夫」と思っていても、起こるときは起こるもの。特に中高年期にはリスクが高まり、その費用も問題になります。公的医療保険で医療費の自己負担は1~3割に抑えられているものの、大きな手術や長期的な入院、また、複数の医療機関にかかったときには、支払額がかさみます。

そんなときのため、公的医療保険には、さらに負担を軽くするしくみ、「高額療養費制度」があります。年齢や収入に応じて支払い限度額が決められており、窓口でそれを超える金額を支払う必要がなくなったり、超えた金額が後で払い戻されたり、というもの。急な病気やケガに備えてしくみを知っておくと、「もしも」のときに医療費で慌てることがありません。今回は、この制度のポイントをご紹介します。

1限度額を超えた支払いが戻ってくる

1限度額を超えた支払いが戻ってくる

すべての医療機関、薬局で支払った金額が対象

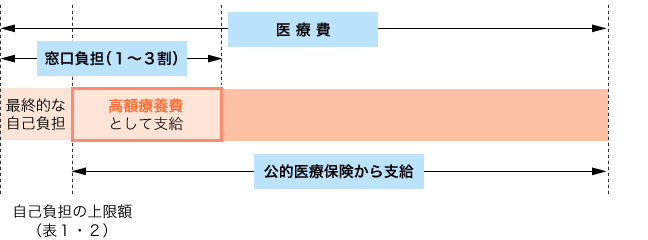

公的医療保険には、協会けんぽや健康保険組合(対象は会社員)、共済組合(公務員)、国民健康保険(自営業、無職など)、後期高齢者医療制度(75歳以上)などがありますが、いずれに加入していても「高額療養費制度」の基本的なしくみは同じです。年齢(69歳以下/70歳以上)や収入に応じて医療費の自己負担(窓口での支払い)に1カ月の上限額が決められており(表1・2)、これを超えた金額が高額療養費として支給されます(図1を参照)。

自己負担は、医療費だけでなく、薬代(医師が処方したもの)も含まれます。医療機関と調剤薬局の窓口で支払った金額(医療費の1~3割)が対象で、複数の医療機関・調剤薬局にかかったときはすべてを合わせた額に限度額を適用します。ただし、入院の際の食事の負担額や、保険の対象にならない差額ベッド代などは除きます。

図1 高額療養費制度のしくみ

入院・治療が2つの月にまたがるときは注意

なお、「1カ月の上限額」の「1カ月」とは、暦の上での「月」をいいます(例えば、3月1日から31日まで)。そのため、15日間入院したケースでは、①入院期間が3月15日から29日までであれば、3月分の支払額としてひとまとめにして上限額を適用しますが、②3月25日から4月8日までなら、支払額は、3月と4月、それぞれの入院期間分に振り分けられ、別々に上限額が適用されます。「入院期間全体では上限額を超えているのに、2つの月にまたがると上限額には満たない」ということが起こるかもしれません。急な病気やケガは時期を選べるものではありませんが、入院時期が選択できるときなどには覚えておくといいでしょう。

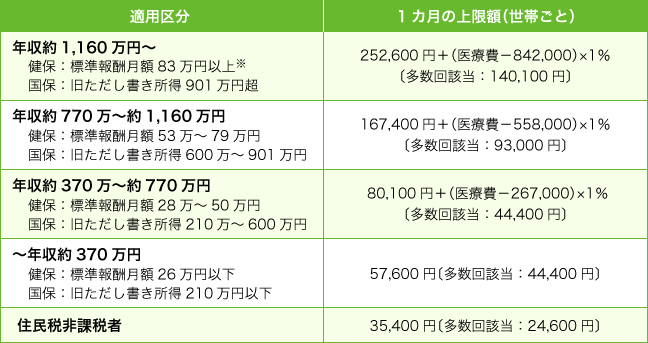

表1 69歳以下の上限額(2018年3月作成)

※「健保」は被保険者本人の標準報酬月額、「国保」は世帯の被保険者全員の所得を指します。

表2 70歳以上の上限額(2018年3月作成)

(平成30年7月診療分まで)

(平成30年8月診療分から)

上限額の計算方法は?——医療費100万円の場合

上限額の計算方法を見てみましょう。例えば、70歳で収入は「現役並み」(3割負担)、医療費が1カ月の間に合計100万円かかった場合です(表2の「平成30年7月診療分まで」の上限額を適用)。このケースでは、医療費の自己負担が100万円の3割で30万円になります(①)。これに対し、自己負担の上限額は87,430円(②)。自己負担(30万円)から上限額(87,430円)を差し引いた212,570円が、高額療養費として支給されます(③)。

②【自己負担の上限額】80,100円+(100万円-267,000)×1%=87,430円

③【高額療養費】30万円-87,430円=212,570円

家族で支払額を合算することができる

医療費は、家族(世帯)の分をすべて合算できるのも、このしくみの大きな特徴です。69歳以下の人は21,000円以上の自己負担を、70歳以上の人はすべての自己負担を合算することができ、家族すべての合計が表1・2の「世帯ごと」の限度額を超えたときは、超えた部分が支給されます。一人ひとりでは限度額に達しなくても、家族それぞれの支払額を合わせれば大きな金額になることもあります。特に、家族が多い場合には、覚えておきたいポイントです。

ところで、ここでいう「家族」とは、1つの世帯のうち同じ保険制度に加入している人のことです(協会けんぽや健康保険組合の場合は、加入している本人とその扶養家族)。例えば、夫と妻がともに75歳以上で「後期高齢者医療制度」に加入している場合は支払額を合算することができます。しかし、夫が75歳で「後期高齢者医療制度」に加入し、妻が70歳で「国民健康保険」に加入している場合は合算できず、それぞれ個別に限度額を適用することになります。

また、会社員の夫が「協会けんぽ」に加入している場合、妻が被扶養者として「協会けんぽ」に加入しているときは合算可能ですが、会社に勤めて自ら「協会けんぽ」に加入している(被扶養者ではない)ときや、フリーで働いて「国民健康保険」に加入しているときは合算できません。

世帯合算の計算方法は?——69歳以下と70~74歳の合算

医療費の窓口負担は、同じ医療保険制度に加入していれば家族内で合算することができます。家族に69歳以下と70歳以上の人がいる場合も同様で、国民健康保険同士、もしくは、協会けんぽや健康保険組合の加入者とその扶養家族であれば、合算することができます。しかし、69歳以下と70歳以上では上限額が異なります。合算する際、どの額を適用するのでしょう。

この場合、①69歳以下は21,000円以上の支払額が、②70~74歳の人はすべての支払額が対象になりますが、①と②を合算したうえで、69歳以下の上限額(表1)を適用します。なお、②については、家族の70~74歳のすべての人について、「外来(個人ごと)」「世帯ごと」の上限額(表2)を適用した後、なお残る自己負担額が合算の対象になります。

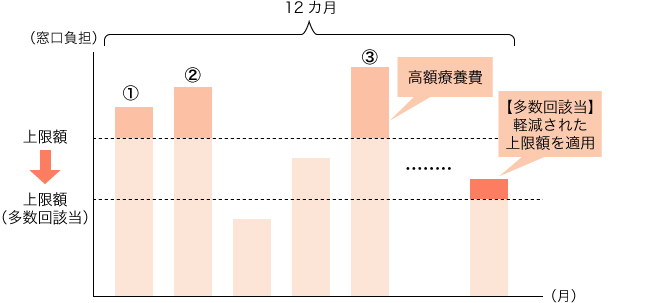

何度も利用する場合は、限度額の軽減も

さらに、高額療養費制度の対象に何度も該当する人については、限度額を引き下げるしくみもあります(70歳以上の住民税非課税の人を除く)。

具体的には、過去12カ月の間に、3回以上、上限額に達したことがある場合は、上限額が引き下げられます(図2および表1・2の「多数回該当」を参照)。例えば、2018年3月分の支払いを考えた場合、2017年4月分から2018年2月分までの間に3回以上、高額療養費制度を利用していれば、今回の支払いには引き下げられた限度額が適用されます。

図2 高額療養費・多数回該当の例

さらに介護保険との合算が可能

医療保険での自己負担は、さらに介護保険の自己負担と合算することもできます(両方の負担がある場合)。毎年8月1日から翌年7月31日までの1年間について、医療・介護の自己負担の合計額が高額になった場合に、上限額を超えた部分が払い戻されるしくみです(高額医療・高額介護合算療養費制度)。手続きは、介護保険の保険者(市町村)から「介護自己負担額証明書」の交付を受け、医療保険の保険者に申請、介護保険分は市町村から、医療保険分は医療保険の保険者から払戻しを受けます。上限額は、例えば70歳以上で収入が「一般」(年収約156万~約370万円)の場合、8月から翌年7月までの1年間で56万円です。

高額療養費の支給方法は、69歳以下と70歳以上では異なります。次の頁では、高額療養費がどのように支給されるかについて説明します。

-

① 限度額を超えた支払いが戻ってくる