前回まで5回にわたり、「iDeCo」の制度内容、および、運用方法について解説してきました。これまでのコラムにより、「iDeCo」の全容がお分かり頂けたかと思います。

今回は、「iDeCo」の『受取り方』について2回に分けて解説します。

年金制度のいわゆる「3階部分」である「iDeCo」等の確定拠出年金は、これからの老後生活において欠かせない存在であり、豊かな老後を過ごすためにも、『受取り方』は重要です。

それでは、最後までお付き合い下さい。

「iDeCo」の受給年齢

「iDeCo」の受取り開始は原則60歳からです。

また、60歳から75歳に達するまでの間、いつでも受取ることができます。

ただ、50歳以上で「iDeCo」に加入された場合は通算加入者期間が10年に満たないので、受取り年齢が引き上げられます。

例えば、52歳3ヶ月で加入した方は加入者期間が6年以上8年未満となりますので、62歳にならないと受取ることができません。

まずは、この点を確認しましょう。

なお、障害を負った場合や死亡した場合(※)、または「iDeCo」を脱退した場合は例外的に受取ることができます。

(※)障害を負った場合や死亡した場合の受取り方については、次回のコラムで解説いたします。

60歳時点の加入者等期間により受給開始年齢が下表の通り繰り下がります

| 加入者期間 | 受給年齢 | 加入者期間 | 受給年齢 |

|---|---|---|---|

| 10年以上 | 60歳 | 4年以上 6年未満 |

63歳 |

| 8年以上 10年未満 |

61歳 | 2年以上 4年未満 |

64歳 |

| 6年以上 8年未満 |

62歳 | 1ヶ月以上 2年未満 |

65歳 |

受取り方法は3種類、プラス1

本コラムで何度も取り上げているように、「iDeCo」を含む確定拠出年金は公的年金に上乗せされる老後資金です。その積み立てた資産は60歳以降に一括または分割(年金)で受取ることができます。そして、その受取り方は、ご自身で自由に選択することができます。

《3つの受取り方法》

「一時金」として一括で受取る

受給権が発生する年齢(原則60歳)に到達したら、75歳になるまでの間に、一時金として一括で受取ります。

「年金」として受取る

年金で受取る場合は有期年金(5年以上20年以下)として取り扱います。また、受給開始時期は、75歳になるまでの間で選ぶことができ、受給権が発生する年齢(原則60歳)に到達したら、5年以上20年以下の期間で加入している金融機関(運営管理機関)が定める方法で受取ることになります。

※「終身年金」で受取ることができる場合もあります。

「一時金」と「年金」を組み合わせて受取る=「併給」

受給権が発生する年齢(原則60歳)に到達した時点で一部を「一時金」で受取り、残りを「年金」で受取る方法です。

ただし、一時金と年金の割合は金融機関によってまちまちであり、取扱いのない金融機関もあるので、事前の確認が必要です。

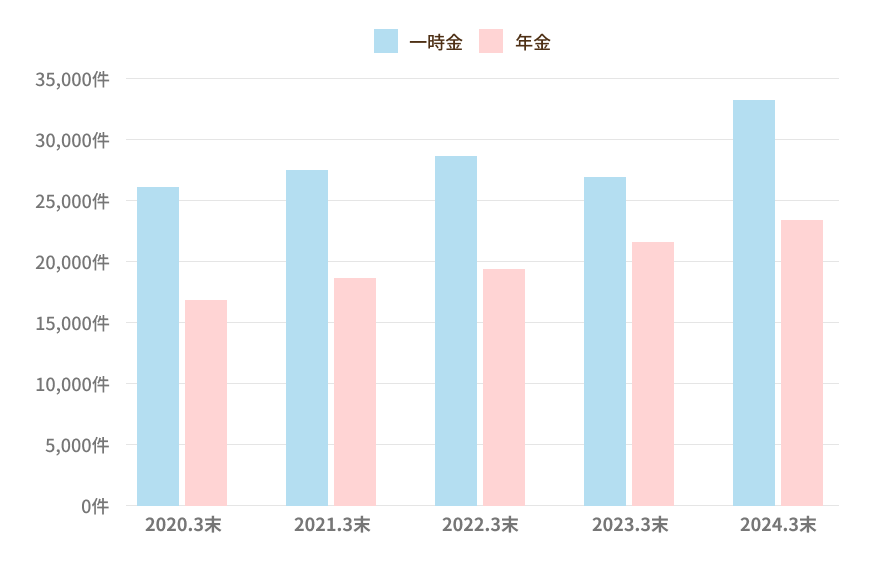

厚生労働省の統計資料によりますと、多くの方は「一時金」を選択されているようです。

しかしながら、近年、「年金」を選択される方も増えています。

※上記グラフは厚生労働省ホームページ:「確定拠出年金統計資料」より弊協会にて作成

https://www.mhlw.go.jp/content/001058200.pdf

運用を継続する

最後の「プラス1」は、60歳からすぐに受取らず、しばらく「iDeCo」の資産をそのまま据え置き、運用を継続する方法です。

「iDeCo」は70歳までに受取りを開始すれば良いので、資産の受取り手続きを行う間は、運用を続けることができます。

受取りは請求すれば、いつでも開始できますが、資産の受取り手続きの期限は75歳誕生日の2日前までになります。

なお、上記の場合掛金の新たな積み立てはできません。ご注意ください。

ライフプランに合わせて柔軟に選択する

60歳になり、「いざ、もらえる」となると、次に思う事は「では、どうすればいいの?」です。迷う方は意外に多いのが実態です。また、受取り方で税率が変わることもありますので、なおさらです。(※税率については、次回のコラムで解説します。)

一つの答えとしては、ご自身のライフプランに合わせて柔軟に選択をすることです。

例えば、住宅ローンの完済や自宅のリフォーム等で一時的にまとまった資金が必要な方は、「一時金」を選択し、公的年金の額が想定よりも少ないと不安な方は定期的な収入源として「年金」を選択するという考え方もあります。

また、すぐには受取らずにそのまま運用を続けることを選択される方もいらっしゃいます。「iDeCo」の非課税効果を活かし、資産を増やしたい方に向いています。

以上のように、まずは、受取れる年齢になるまでの間に、ご自身のライフプランをある程度イメージしておきましょう。それが、「賢い受取り方」の一歩になります。

下記に受取り方の考え方をまとめました。

ご参考になさってください。

| 向いている方 | ||

|---|---|---|

| 資産をすぐに 受け取る |

一時金 | ・一時的にまとまった資金が必要な方 (住宅ローンの完済、自宅のリフォーム、教育費の支払い等) |

| 年金 | ・定期的に生活資金を受け取りたい方 (運用益の非課税効果を活かし、資産を増やしながら受け取る) |

|

| 併給 (一時金と年金) |

・まとまった資金を確保し、安定収入の両立を図りたい方 (退職後の大きな出費に対応後、残りは年金として受け取る) |

|

| すぐに受け取らず、 運用を続ける |

運用継続 | ・運用益の非課税効果を活かし、資産を増やしたい方 (運用を継続することで、その成果次第では資金総額を増やす) |

手続きはどうすれば?

加入する金融機関によって若干差はありますが、受取りの権利が発生する60歳など節目の時期の2~3ヶ月前にその旨の案内が郵送されてきます。

会社で加入している企業型確定拠出年金であっても、運営管理機関である金融機関から直接、手元に届きます。

一時金の場合

郵送された案内書に必要事項を記入し、加入している金融機関へ郵送します。

また、企業型確定拠出年金の場合は運営管理機関へ郵送します。

なお、記名の際は『実印』の押印が必要です。ご注意ください。

- ・老齢給付金裁定請求書(一時金)

- ・退職所得の受給に関する申告書

- ・勤務先からの退職金等のお受け取り状況確認書

上記書類を提出する際に、ご自身で用意する書類もあります、

特に、印鑑登録証明書(印鑑証明書)は原本提出が必要なので、事前に用意しておいた方が良いでしょう。

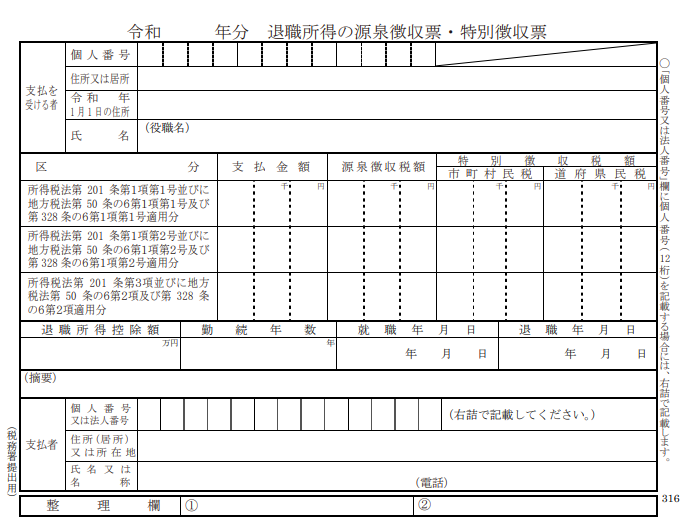

また、「退職所得等の源泉徴収票」のコピーの提出も必要です。もし、お手元にない場合には勤務先等に再発行を依頼しましょう。

これから退職金が支給される方は、その退職金の受領後に「退職所得の源泉徴収票」が手元に届いた後で手続きされる方が良いでしょう。

- ・印鑑登録証明書

- (発行日から3ヶ月以内の原本)

- ・「退職所得の源泉徴収票」のコピー

- (退職金を受け取った際に勤務先が発行する書類)

- ・個人番号確認書類および身元確認書類

- (マイナンバーの表裏のコピー、または個人番号+身元確認書類(運転免許証等)のコピー)

「退職所得の源泉徴収票」(サンプル)

※国税庁のホームページより

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hotei/pdf/07-6-316.pdf

上記書類を提出後、金融機関より「給付金裁定結果通知書」がご自宅に届きます。この裁定結果をもとに金融機関は運用商品の売却を行います。そこで現金化されます。

「給付金裁定結果通知書」が届いてから1ヶ月後ぐらいに指定した口座へ振り込まれます。また、受取日はその月の20日になります。

年金の場合

「年金」で受取るためには、請求する前に下記の事前確認が必要です。

① 年金の受取り日(お振込み日)

受取る月(振込月)の何日に振り込まれるのか確認します。

② 受取り期間(支給予定期間)

期間は、加入されている規約等に基づき5年~20年(※)の期間から選択します。

③ 年間での受取り回数

1年間で受取る回数および、その回数に対応した受取る月(振込月)を指定することができます。(下図参照)

ただし、給付手数料(振込時の手数料)が1回ごとに差し引かれてしまうため、あまり回数が多いと、引かれる手数料金額も多くなります。手数料を差し引いても、ご自身が管理し易い方法を選択されることが大切です。

| 年1回 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ー | ー | ー | ー | ー | ー | ー | ー | ー | ◯ | ー | ー | |

| 年2回 | 1月・7月 | 2月・8月 | 3月・9月 | 4月・10月 | 5月・11月 | 6月・12月 | ||||||

| ー | ー | ー | ー | ー | ◯ | |||||||

| 年3回 | 1月・5月・9月 | 2月・6月・10月 | 3月・7月・11月 | 4月・8月・12月 | ||||||||

| ー | ー | ー | ◯ | |||||||||

| 年4回 | 1月・4月・7月・10月 | 2月・5月・8月・11月 | 3月・6月・9月・12月 | |||||||||

| ー | ー | ◯ | ||||||||||

| 年6回 | 2月・4月・6月・8月・10月・12月 | 1月・3月・5月・7月・9月・11月 | ||||||||||

| ◯ | ー | |||||||||||

| 年12回 | 毎月振り込み | |||||||||||

※「振込月」は上記「◯」のようにあらかじめ指定していされていされていますので、回数/年を選択することになります。

※「振込月」は上記「◯」のようにあらかじめ指定していされていされていますので、回数/年を選択することになります。

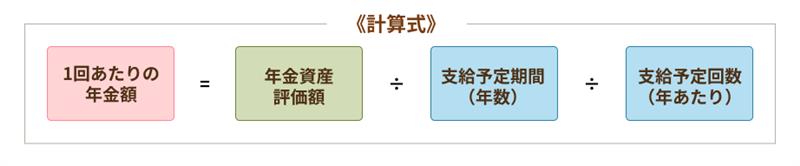

④ 目安の年金額

上記の②受取り期間、③受取り回数が決まると下記の計算式を用いて、「1回あたりの年金額」が計算できます。

なお、上記の「年金資産評価額」は運用商品を売却した場合の時価評価額です。

また、実際の受取り(振込)金額は、1回あたりの年金額から各種手数料と源泉徴収税額を差し引いた金額になりますので、ご注意ください。

⑤ 請求手続き

次に行うことは請求手続きです。

「一時金」同様、手続きが必要で自動に受取ることはできません。

送られてきた書類を確認し、手続きを進めてください。

なお、一時金の請求と同様に「印鑑証明書」の原本提出が必要です。

また、年金の「基礎年金番号」の記載も必要です。手元に「基礎年金通知書(令和4年4月以前の方は年金手帳)」をご用意ください。

- ・老齢給付金裁定請求書(年金)

- ・印鑑登録証明書

- (発行日から3ヶ月以内の原本)

- ・個人番号確認書類および身元確認書類

- (マイナンバーの表裏のコピー、または個人番号+身元確認書類(運転免許証等)のコピー)

次回は税制について解説

「iDeCo」の「受取り方法」は、近々に定年退職を迎えられる方は「直近の課題」として、また、これから「iDeCo」に入ろうとお考えの方は「必要な知識」として有益な情報です。

今回のコラムがお役立に立てば幸いです。

また、次回は「一時金」・「年金」等で受取った場合の税金関係を中心に解説いたします。

次回もお楽しみに。

執筆者プロフィール

-

社会保険労務士

原田 英太郎(はらだ えいたろう)

大手生命保険会社勤務を経て2019年社会保険労務士資格を取得。翌年、事務所開業と同時に人材育成会社・(有)グッドフォーチューンの運営にあたる。現在、労務問題を中心としたコンサルティング活動に従事。仁と義を尊ぶ。

- 次回予告 -

「iDeCo」の受取り方②

~一時金と年金の税制ポイント~

次回、くらしすとEYEの年金とお金シリーズ【第11回】では、

"「iDeCo」の受取り方②~一時金と年金の税制ポイント~"

を更新予定でございます。

くらしすとEYE(家計)は「毎月25日」に更新を行います。

メールで更新をお受け取りご希望の方は、

「更新メールサービス」よりご登録お願いいたします。