繰下げ受給と負担増

前・埼玉県志木市長

長沼 明

山崎泰彦先生の論文『受給年齢の選択を考える』(以下、「山崎論文」という)に、【繰下げ受給選択の留意点】という項目があります。

ここでは、【繰下げ受給選択の留意点】の基本的事項について記すとともに、繰下げ受給を選択するとすれば、それはとりもなおさず、課税収入の増加ということになります。収入増があれば、それに伴う介護保険料、国民健康保険・後期高齢者医療保険の医療保険料の負担増は避けて通れません。

本稿では、繰下げ受給で年金額が増えてよかった、というだけにとどまらない側面について、注意を喚起しておきたいと思います。

すなわち、繰下げ受給による年金収入の増額で、高齢者の介護保険料や医療保険料がどの程度増額するのかについて、年金受給者のモデル世帯を例にとり、日本最大の人口規模を誇る市で生活しているという設定で、簡単なシミュレーションをしてみました。

(1)繰下げ受給しても振替加算は増額されない

振替加算の支給漏れが報道されているので、振替加算を例にとり、【繰下げ受給選択の留意点】を説明していきましょう。

昭和27年11月30日生まれの女性A子さんを例にして説明します。

A子さんには、配偶者加給年金額が加算されている年上の夫がいます。A子さんが65歳(平成29年11月29日)になると、夫に加算されていた配偶者加給年金額がなくなります。一方、A子さんは、自身の老齢基礎年金の779,300円と振替加算68,860円が加算された年金が支給されるということになっているという設定です。

■振替加算も1月につき0.7%増で、70歳で受給すると、42%増になるのか?

A子さんの場合、生年月日が昭和27年11月30日生まれですので、繰下げ受給を選択すると、1月につき0.7%年金額が増額されます。ただし、66歳にならないと繰下げ受給はできません。65歳8か月では、繰下げ受給はできないことになっています(『年金のてびき-平成29年4月版-』社会保険研究所 参照。これからの時代、1冊ぐらい簡単で内容のしっかりした年金本を手元に置いておくことをお薦めします。この本は648円です)。

仮に、70歳で繰下げ受給したとすると、

779,300円×(1+0.7%×60月)=1,106,606円

年間ベースで、約32万円余り増額となります(年金額はすべて平成29年度ベース、以下同じ)。

一方、振替加算の加算額68,860円も増額になるのでしょうか?

これは増額にはなりません。70歳になっても、68,860円のままですし、老齢基礎年金を繰下げ待機している期間中は、1円たりとも支給されません。

単純に、65歳から74歳までの10年間の受給総額を比較してみましょう。原則通り65歳から受給した場合(10年間受給)と70歳から繰下げ受給した場合(70歳から74歳までの5年間の受給となる)を【図表1】にまとめてみました。

【図表1】A子さんの場合の原則受給と繰下げ受給の比較

-65歳から74歳までを比較-

繰下げ受給の1年間の年金額は、1,106,606円+68,860円=1,175,466円による。

本稿は繰下げ受給の損得論を目的としているものではないので、A子さんの受給総額が何歳何ヶ月で同額になるかは記しませんが、興味のある読者はぜひチャレンジしてみてください。

なお、振替加算の加算額というのは生年月日により異なりますし、加算されるためには一定の要件もあります。

また、昭和41年4月2日以後生まれの人には、老齢基礎年金に振替加算は加算されません(前掲書『年金のてびき-平成29年4月版-』40頁)。

繰下げ受給しても振替加算は増額されないということが、【繰下げ受給選択の留意点】の1つということになります。

(2)繰下げ受給しても加給年金額も増額されない

昭和27年11月30日生まれのB男さんがいます。大学卒業後すぐに民間企業に勤めはじめ、60歳の定年退職まで厚生年金保険に加入していました。10歳年下の妻は、30年前に結婚して以来、ずっと専業主婦です(現在55歳)。

■老齢基礎年金は65歳から、老齢厚生年金は70歳から繰下げ受給することは可能か?

B男さんは平成29年11月29日に65歳となり、老齢基礎年金と老齢厚生年金を原則通り、65歳から受給すると、老齢厚生年金(経過的差額加算を含む)の年金額は年額1,100,000円、配偶者加給年金額は389,800円、老齢基礎年金は779,300円受給できるものとします(合計で、2,269,100円)。

B男さんが、老齢厚生年金を繰下げ受給すると、老齢基礎年金と同様に、1月につき0.7%の増額になります。66歳になってからでないと繰下げ受給できないというのも、老齢基礎年金と同じです。

しかしながら、老齢基礎年金と老齢厚生年金について、両方ともいっぺんに繰下げ受給しなければならないということはありません。別々でかまいません。老齢厚生年金は68歳まで繰下げるが、老齢基礎年金は繰下げないという選択も可能ですし、逆に、老齢厚生年金は原則通り65歳から受給するが、老齢基礎年金は67歳から繰下げ受給するという選択も可能です。

老齢基礎年金と老齢厚生年金は、それぞれ別に繰下げ受給をすることができるというのも、【繰下げ受給選択の留意点】の1つということになりましょうか。

■老齢厚生年金を繰下げると、それまでは配偶者加給年金額は支給されない!

ここでは仮に、老齢基礎年金は65歳から原則通り受給し、老齢厚生年金だけを70歳で繰下げ受給した場合を考えてみましょう。

1,100,000円×(1+0.7%×60月)=1,562,000円

年間ベースで、約46万円余り増額となります。

一方、加給年金額の389,800円も増額になるのでしょうか?

これも、振替加算の加算の場合と同じで増額にはなりません。70歳になっても、389,800円のままですし、老齢厚生年金を繰下げ待機している期間中は、389,800円の加給年金額の1円たりとも支給されません。

B男さんの事例ですと、5年後の70歳から受給しはじめれば、約46万円増額されるとしても、配偶者加給年金額約39万円が、繰下げ受給待機期間中は受給できないのは、金額的に大きい影響を受けます。

単純に、65歳から74歳までの10年間の受給総額を比較してみましょう。原則通り65歳から受給した場合(10年間受給)と70歳から繰下げ受給した場合(70歳から74歳までの5年間の受給となる)を【図表2】にまとめてみました。

【図表2】B男さんの場合の原則受給と繰下げ受給の比較

-65歳から74歳までを比較-

繰下げ受給の1年間の年金額は、1,562,000円+389,800円=1,951,800円による。

配偶者加給年金額については、B男さんの事例でいうと、配偶者である妻が65歳になるまで加算されます。B男さん夫婦の場合、10歳の年齢が離れていますので、妻が65歳になるのは、B男さんが75歳のときですので、そのときまでは配偶者加給年金額389,800円は加算されるということになります。

もし、B男さん夫婦が5歳しか年齢が離れていなければ(B男さん65歳、妻60歳)、B男さんが70歳になるまで繰下げていると、妻は65歳になっています。ということは、B男さんは配偶者加給年金額が加算される期間がなくなってしまうということになります。

夫婦の年金の加入歴、たとえば妻にも厚生年金保険の加入期間が20年以上あるとか、年上の妻の場合とか、年齢差がどのくらいあるのかなど、夫婦はいろいろであり、さまざまなシミュレーションが考えられますので、『年金のてびき-平成29年4月版-』をリビングルームにおいて、夫婦で秋の夜長を語らうのもいいのではないかと思います。

(3)【繰下げ受給を選択する場合の主な注意事項】をまとめると…

ここで、これまで述べてきた事項も含め、【繰下げ受給を選択する場合の主な注意事項】をまとめておきましょう。

【図表3】繰下げ受給を選択する場合の主な注意事項

①振替加算は、繰下げ受給しても増額されない。

②配偶者加給年金額は、繰下げ受給しても増額されない

(18歳未満の子の加給年金額も同様)。

③老齢基礎年金と老齢厚生年金は、別々に繰下げ受給することができる。

④日本年金機構から支給される老齢厚生年金と他の実施機関(国家公務員共済組合連合会、地方公務員共済組合、私学事業団)から支給される老齢厚生年金がある場合には、同時に繰り下げなければならない。一方を繰下げ、他方を65歳から受給するということはできない。

⑤繰下げ受給待機期間中に、障がい年金や遺族年金など他の公的年金の受給権が発生した場合は、その時点で繰下げ請求をするか、本来の65歳での受給をするかの選択となる。

⑥65歳を過ぎて、在職中で、老齢厚生年金を繰下げる場合、支給停止となっている年金額は、増額の対象とはならない。

したがって、全額支給停止の場合は、繰下げ受給をしても、増額の対象となるのは、経過的差額加算の部分だけになる。

⑦繰下げ受給できるのは、70歳まで。70歳を過ぎて、年金請求をしても、42%の増額率までとなる。75歳で請求したからといって、0.7%×120月=84%の増額にはならない。

⑧65歳の時点で、すでに遺族厚生年金や障がい厚生年金を受給している場合は、繰下げできない。

(4)モデル世帯の年金額は、どのくらいか?

住民税(均等割・所得割)は課税されるのか?

厚生労働省が毎年1月下旬に、モデル世帯を使って、新年度の年金額を公表しています。それを参考に、年金額を65歳から原則受給した場合と70歳から繰下げ受給した場合に、どの程度、保険料の金額が変化するのかをみるのが本稿のねらいです。

モデル世帯の年金額は、【図表4】のとおりです。

夫が厚生年金保険に40年加入しているのであれば、65歳になった妻に振替加算が加算されるのではないか、と思う向きもあるかもしれませんが、厚生労働省の公表しているモデル世帯がこのようにしているので、筆者もそれを踏まえて記載しています。生年月日は便宜的に筆者が設定しました。

【図表4】モデル世帯の年金額

| 【モデル世帯の年金事例】 | -年齢は平成29年10月15日現在- | |

| ・夫(昭和26年9月30日生まれ) | 老齢厚生年金 | 1,096,740円 |

| 66歳 | 老齢基礎年金 | 779,300円 |

| 合計(公的年金収入) | 1,876,040円 | |

| ・妻(昭和26年11月30日生まれ) | ||

| 65歳 | 老齢基礎年金 | 779,300円 |

| 合計(公的年金収入) | 779,300円 | |

「厚生年金は、夫が平均的収入(平均標準報酬(賞与含む月額換算)42.8 万円)で 40 年間 就業し、妻がその期間すべて専業主婦であった世帯が年金を受け取り始める場合の給付水準」という。

■モデル世帯は日本で最大の人口規模を有する市(Y市)を設定、

住民税は非課税となるのか?

介護保険料、国民健康保険料(税)・後期高齢者医療保険料は住んでいる自治体により異なります。そこで、日本で最大の人口規模を有するY市を例にとり、このモデル世帯がY市で生活していた場合の、介護保険料、国民健康保険料(Y市は保険税ではなく保険料を採用)・後期高齢者医療保険料を試算してみることにします。

さて、介護保険料がいくらになるかを調べるのに、まず重要となるのは、その世帯に住民税が課税になる人がいるかどうかです。

モデル世帯の年金生活者が、原則通りに65歳から年金を受給した場合に、住民税が課税なるのかどうかを調べてみました。

【図表5】をご覧ください。

【図表5】Y市における住民税(県民税および市民税)の

非課税限度額(均等割)の判定

【モデル世帯の年金事例】

(公的年金収入以外ほかに収入はなく、夫婦2人の生活)

夫の合計所得金額

雑所得=公的年金収入-公的年金等控除額

=1,876,040円-1,200,000円

=676,040円

<Y市の住民税の非課税の判定>-均等割の非課税限度額-

①夫の前年の合計所得金額676,040円

②住民税(均等割)の非課税限度額

「35万円×(本人+控除対象配偶者+扶養親族数)+21万円」

=「35万円×(1人+1人+0人)+21万円」

=「91万円」

よって、①676,040円<②910,000円

夫の前年の合計所得金額が676,040円で、住民税(市民税および県民税)均等割の非課税限度を下回っているので、住民税は均等割も所得割も非課税となる。

妻は公的年金収入が779,300円しかないので、同様に計算すると、住民税の非課税に該当する。

妻も住民税は均等割も所得割も非課税となる。

このモデル世帯は住民税の非課税世帯であり、住民税は均等割も所得割も課税されないことになる。

(注)「35万円」、「21万円」については、生活保護基準の級地区分を踏まえ、各自治体の条例で定められる。Y市は生活保護基準の1級地の級地区分である。なお、「35万円」については1級地であり、2級地は 「31.5万円」、3級地は「28万円」となっている。

また、「21万円」については1級地であり、同様に2級地「18.9万円」、3級地は「16.8万円」とされている。

【出典】総務省HPに掲載された、

<『市町村税関係資料』平成28年2月19日 自治税務局市町村税課>より。

【図表5】に示したとおり、【モデル世帯の年金事例】においては、夫婦いずれも、住民税が課税されない非課税世帯となります。

なお、詳しくは記しませんが、地方税法上、住民税の均等割(市町村:3,500円、都道府県:1,500円)が非課税ということは、所得割(市町村:6%、都道府県:4%)も非課税となります。

<( )内の税率は、標準税率であり、一般的には標準税率を採用している自治体が多い。>

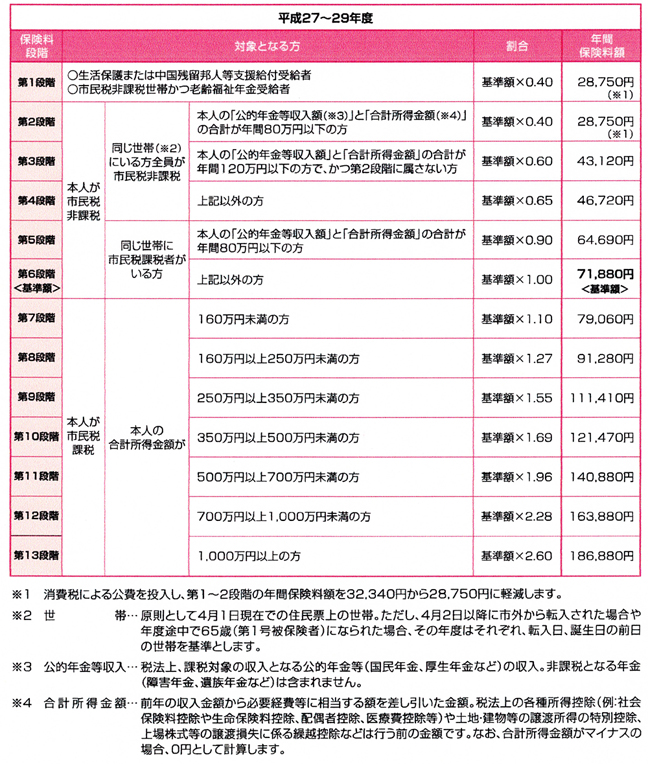

(5)モデル世帯の介護保険料は、どのくらいか?

Y市における平成29年度の介護保険料は、【図表6】のとおりです。

これにモデル世帯の年金収入を当てはめるとどうなるのでしょうか?

【図表6】Y市の介護保険料

【出典】横浜市のHPより。

夫は「第4段階」に、妻は「第2段階」に、あてはまると考えられますので、夫の介護保険料は年額46,720円、妻は年額28,750円になると思われます。

(Y市においては、介護保険料の減免措置を講じているが、それには該当しないということで設定している)

したがって、夫婦とも繰下げ受給をして、夫が住民税の課税世帯になると、【図表6】の介護保険料の所得段階が上がることになりますので、注意を要します。

(6)モデル世帯の国民健康保険料は、どのくらいか?

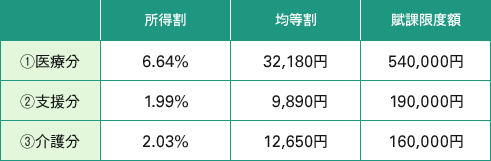

Y市における平成29年度の国民健康保険料の料率は、【図表7】のとおりです。

なお、モデル世帯の世帯員は、いずれも65歳以上であり、国民健康保険料の介護分は賦課されません。

あわせて、均等割については、条例の定めるところにより、一定の所得水準以下については、7割軽減、5割軽減、2割軽減の措置が、どの自治体の国民健康保険でも講じられています。

【図表7】Y市の国民健康保険料

(注)自治体により、賦課方式は異なる。Y市の場合は、資産割や世帯平等割というのがないが、資産割などがある自治体もある。賦課限度額については、地方税法により、上限が定められているが、実際の賦課限度額は自治体の条例の定めるところによる。また、世帯平等割についても、条例の定めるところにより、一定の所得水準以下については、所定の軽減措置が講じられている。

Y市のHPには、【国民健康保険料試算入力フォーム】があるので、ここに夫婦の年金収入を入力すると、以下の保険料の金額が得られました。

◆年間保険料額 71,920円

(赤字で【注意】として、「結果はあくまでも試算です。実際の保険料とは異なる場合があります。」との表示が出てくる。)

(*)Y市の国民健康保険料については、①医療分②支援分③介護分それぞれを10円未満で端数処理し、合計額を算出する。

なお、「年間保険料額 71,920円」の試算結果には、『●均等割5割軽減適用』の文言も表示されています。夫婦とも繰下げ受給をした場合、均等割の軽減措置が受けられなくなることもありますので、所得割の料率が同じでも、予想以上に夫婦の国民健康保険料が上がることも考えられますから、注意を要します。

(7)モデル世帯の後期高齢者医療保険料は、どのくらいか?

75歳以上の高齢者が加入する後期高齢者医療保険料は、都道府県単位で保険料が定められています。

同じ都道府県内であれば、原則として、同じ保険料率を用いています。

Y市はK県に属していますので、K県の市町村で構成される広域連合で後期高齢者医療保険料の保険料率が定められています。

平成29年度のY市が構成員となっているK県の広域連合の保険料率は、【図表8】のとおりです。

【図表8】K県後期高齢者医療保険の保険料率 -平成29年度-

①均等割にしても、②所得割にして、所得に応じた保険料軽減措置が講じられています(【図表9】参照)。

なお、所得割の軽減措置については、【図表9】では5割軽減と表示されていますが、これは平成28年度のときの軽減措置であり、平成29年度は2割軽減に軽減割合が引き下げれています(後述の【図表11】参照)。

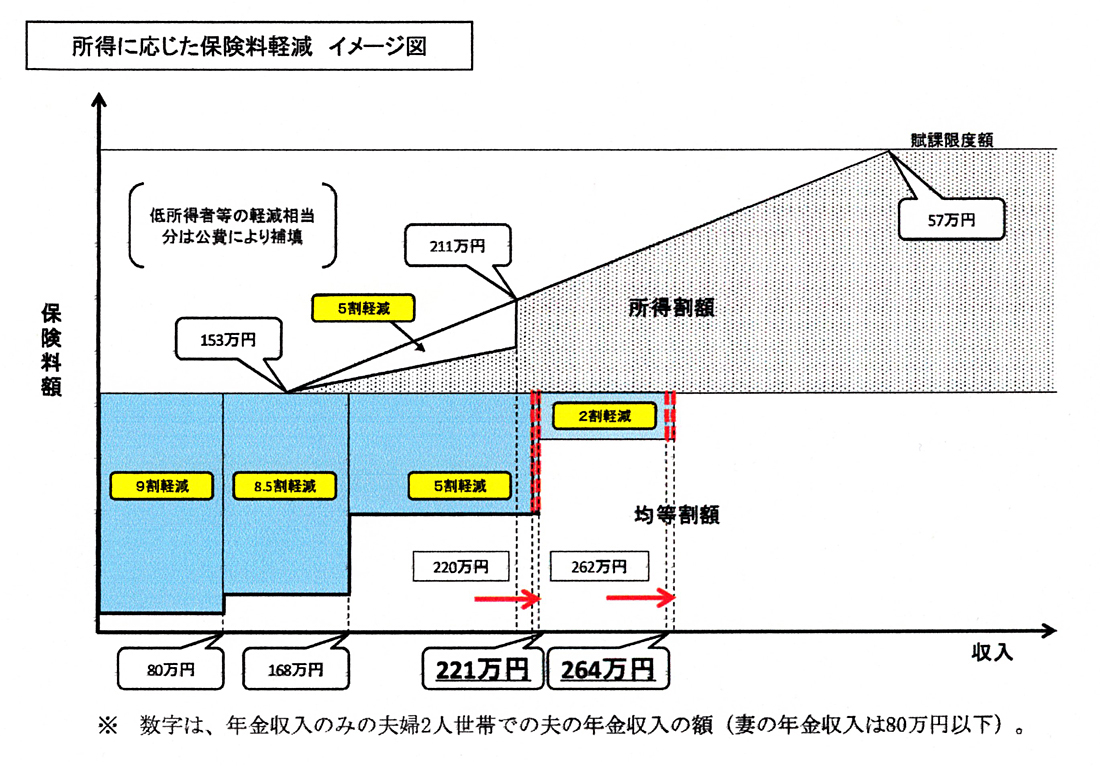

【図表9】K県後期高齢者医療保険の所得に応じた保険料軽減イメージ図

【出典】神奈川県後期高齢者医療広域連合のHPより。

(注)所得割の軽減は、平成29年度から2割軽減、平成30年度から軽減なし(本則どおり)になります。

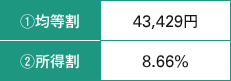

【図表9】【K県後期高齢者医療保険の所得に応じた保険料軽減イメージ図】をみると、公的年金収入だけの夫婦2人世帯の場合、いわゆる老齢基礎年金のみの年間80万円以下の年金収入の妻は、②所得割がかからず、①均等割も9割軽減されることがわかります。つまり、均等割の43,429円の1割4,340円しか納めなくていいことになります。

一方、標準的な年金収入の夫の場合(ここではモデル世帯の夫の年金収入1,876,040円を用いる)、①均等割にしても、②所得割にしても、それぞれ軽減措置が受けられます。

①均等割で5割軽減、②所得割は2割軽減を受けられます。

したがって、夫婦の後期高齢者医療保険料は次のとおりとなります。

◆夫:年額 45,680円

◆妻:年額 4,340円

(注2) (夫婦とも65歳からずっとY市国民健康保険に加入しており、後期高齢者医療保険の加入時においては、国民健康保険の被保険者。)

(*)K県の後期高齢者医療広域連合では、①均等割と②所得割で得られた保険料の金額を合計し、10円未満の端数は切捨処理。

【図表9】【K県後期高齢者医療保険の所得に応じた保険料軽減イメージ図】をみてわかるように、妻は年金を繰下げ受給をして80万円を超えれば、9割軽減から8割5分軽減に軽減割合が5%下がります。

夫については、繰下げ受給して、年金収入が264万円を超えるようだと、①均等割の軽減措置が受けられない可能性が出てきます(所得割については、平成30年度から軽減措置がなくなる。【図表11】参照)。

その点は、繰下げ受給においては、考慮しておかなければいけない事項でしょう。

その辺を【図表10】にまとめてみました。

(8)モデル世帯の夫婦が、70歳まで繰下げて年金を受給すると、

年金額と介護保険料、国民健康保険料・後期高齢者医療保険料は、

どう変化するのか?

モデル世帯の夫婦が、70歳まで繰下げて年金を受給すると、年金額はどうなるのでしょうか?

老齢基礎年金も老齢厚生年も両方繰下げて試算したのが、【図表10】となります。

公的年金収入は①1,876,040円から、②2,663,977円に約80万円近く増額します。それはありがたいことではありますが、一方、住民税は課税されるようになります(【図表5】参照)。

■課税世帯になると介護保険料に与える影響は大きい!

つまり、住民税の課税世帯になるのです。その影響は、妻たる配偶者にも及びます。

たとえば、介護保険料(【図表6】参照)についてみてみると、所得区分である保険料段階が、妻は住民税非課税世帯に属し、本人の年金収入が80万円以下であったものが、課税世帯に属し、本人も繰下げ受給をしたとすると、年金収入は80万円を超えることになるので(【図表10】参照)、『第2段階』から『第6段階』に属するようになります。その結果、妻の介護保険料は、年額28,750円から年額71,880円になると見込まれます。約2.5倍に跳ね上がります。

夫の介護保険料も『第4段階』から『第7段階』に属するようになり、年額46,720円から年額79,060円になります。約3万円の増額です。

年金収入が増えたのだから、介護保険料も増額となるのは一般論でいうと当たり前なのですが、繰下げ受給すれば年金収入は一生増えますが、介護保険料も死ぬまで増額になるということです。

■国民健康保険料は2.5倍、夫の後期高齢者医療保険料は3倍、約10万円増に!

国民健康保険料も後期高齢者医療保険料は、また然りです。

軽減措置を受けていた年金受給者が、軽減措置を受けられなくなるような年金収入になると、保険料は一気に跳ね上がることが見込まれます。

それらを計算し、詳細をまとめたのが【図表10】です。ご参照ください。

それぞれの保険料の金額については、これまで述べてきた算定式に基づき試算しました。

国民健康保険料については、年額71,920円から181,990円と約2.5倍に、後期高齢者医療保険料(夫の場合)は、年額45,680円から141,630円へと、約3倍に、金額にして約10万円増になると試算されました。

軽減措置が受けられなくなった影響が大きいと思われますが、倍増になるというのはいささか驚いています。

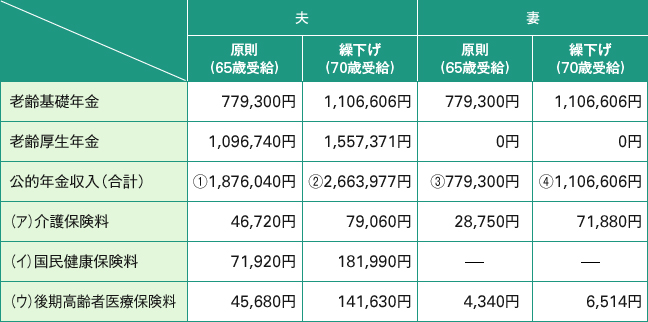

【図表10】モデル世帯の夫婦の年金額と介護保険料、

国民健康保険料・後期高齢者医療保険の変化

-原則受給と70歳繰下げ受給の場合-

*繰下げ受給した場合の年金の増額率については、すでに述べたように70歳の繰下げ受給の場合は42%の増額率となり、本図表はそれで計算している。

*(ア)介護保険料の金額については、本文に記したとおり。

*(イ)国民健康保険料の金額については、Y市のHPにある【国民健康保険料試算入力フォーム】による。

*(ウ)後期高齢者医療保険料の原則受給の場合は、夫については所得割は2割軽減、均等割は5割軽減措置が受けられ、妻は所得割はかからず、均等割も9割軽減となっていた。しかしながら、70歳に繰下げ受給すると、夫に適用されていた軽減措置は均等割も所得割もなくなり、妻の所得割はかからないが、均等割が9割軽減から8割5分軽減となる。なお、平成30年度以後は所得割の軽減措置はなくなる(本則とおり)。

■公的年金収入に占める社会保険料(介護保険と医療保険)の割合

公的年金収入に占める社会保険料(介護保険と医療保険)の割合を示してみると、次のようになります(モデル世帯の夫の場合)。

モデル世帯で繰下げ受給した場合は、公的年金収入は増えましたが、一方で社会保険料も増大しましたので、公的年金収入に占める社会保険料の割合は、71歳以降は3.5%程度、負担割合が高くなるという試算結果になりました。

平成29年度と同じ保険料率という前提で計算していますので、保険料率が見直しされれば、負担割合はもう少し高くなる可能性もあります。

もっとも住んでいる自治体によって、保険料率は違いますので、一概に言えないことはいうまでもありません。

(1)原則受給の場合

| (66歳から75歳未満) | :(46,720円+71,920円)÷1,876,040円×100=6.3% |

| (75歳以上) | :(46,720円+45,680円)÷1,876,040円×100=4.9% |

(2)繰下げ受給の場合(65歳から70歳までは公的年金収入がないため)

| (71歳から75歳未満) | :(79,060円+181,990円)÷2,663,977円×100=9.8% |

| (75歳以上) | :(79,060円+141,630円)÷2,663,977円×100=8.3% |

*介護保険料にしても国民健康保険料・後期高齢者医療保険料にしても、前年の所得に課せられるので、66歳・71歳からと表記している。

■社会保障制度と住民税の非課税世帯

もし、モデル世帯のように、70歳に繰下げ受給し、夫に住民税がかかるようになると、税金の負担も増額することになります。

あわせて、日本の社会保障制度では、住民税がかかるということは、低所得者の範囲に該当しないことになります。つまり、住民税が課税されるということは、国や自治体からのさまざまな低所得者対策を受けられない給付が出てくるということを意味します。

卑近な例でいうと、過去には、青い『確認じゃ!』や緑の『確認じゃ!』などがありましたが、最近の例でいうと、平成28年度分の住民税が課税されていない人(ただし、住民税において課税者の扶養親族等になっている人や生活保護制度の被保護者などは除く)に支給された一人につき15,000円の【臨時福祉給付金(経済対策分)】は支給されないということになります。

(9) 保険料率は変わる!

さて、介護保険料は市により異なるとともに、3年ごとに見直しされます。平成30年度は見直しの年になっていますので、平成29年年度の介護保険料は来年度、すべての自治体で見直しされます。

また、国民健康保険料(税)も基本的に市町村単位で料率が設定されていますが、平成30年度からは国民健康保険の運営は都道府県単位になります(都道府県が「財政運営の責任主体」となりますが、国民健康保険料の設定は、従来のまま市町村単位で設定するところと都道府県で統一するところの、2つに分かれる見通しと言われています)。

<国民健康保険制度に興味のある方は、ぜひ、山崎泰彦先生の【こくほ随想】『リスク構造調整への収斂』(社会保険出版社のHP)の一読をお薦めします。>

▶ http://www.shaho-net.co.jp/zuiso/latest/06.html

あわせて、後期高齢者医療保険制度の保険者は、都道府県単位におけるの市町村の広域連合であり、原則として同じ都道府県なら、どの市町村に住んでいても同一の保険料となっています。後期高齢者医療保険料は、2年に1度の見直しをすることになっており、介護保険料と同様、平成30年度は見直しの年度に該当しています(【図表11】参照)。

そして、今後もさまざまな見直し措置が講じられていくものと思われます。

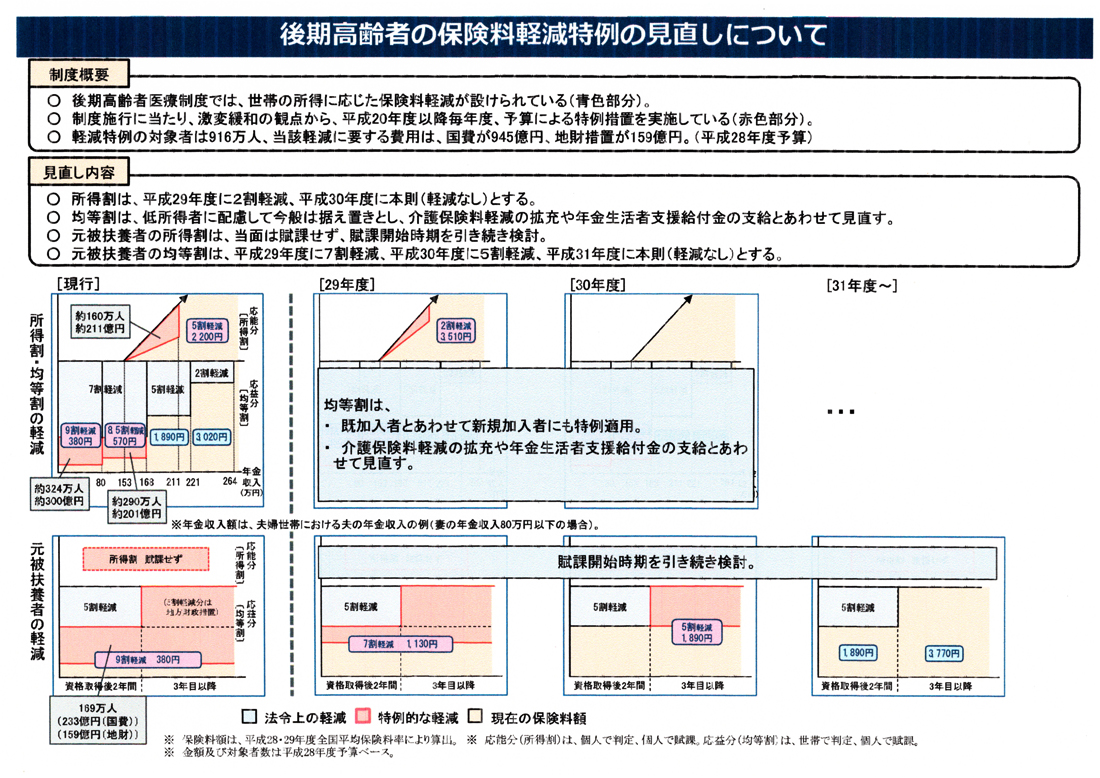

【図表11】後期高齢者医療保険料の軽減措置の見直しについて

繰下げ受給に伴う年金額の収入増に伴う介護保険料・国民健康保険料など負担増があるということを認識しつつも、3年に1回あるいは2年に1回見直しされる保険料の改定を見通すことは容易ではありません。

山崎論文にあるように、「お金の価値は、たとえ等価であっても、困ったときのほうが価値が高い」というのが、賢明な判断のように思います。