筆者プロフィール 長沼 明(ながぬま あきら)

志木市議・埼玉県議を務めたのち、2005年からは志木市長を2期8年間務める。日本年金機構設立委員会委員、社会保障審議会日本年金機構評価部会委員も歴任し、社会保険労務士の資格を有する。2007年に明治大学経営学部特別招聘教授に就任後、現職。主な著書・論文に『年金一元化で厚生年金と共済年金はどうなる?』(2015年、年友企画)、『被用者年金制度一元化の概要と制度的差異の解消について』(「浦和論叢」2015年2月号第52号 浦和大学・浦和大学短期大学部)

10月1日の一元化の施行日まで、あと2か月あまりとなりました。

市議会議員であった人が議員年金を受給しながら、会社の役員(厚生年金保険の被保険者となる)をしていると、一元化後は議員年金は支給停止になるのでしょうか? また、厚生年金を受給している人が、市議会議員であると、一元化後は、受給している厚生年金に、何か影響が出てくるのでしょうか?

共済年金を受給している人が、市議会議員の場合はどうでしょうか?

今月はそんな事例を取り上げながら、相談形式で年金相談の現場で役立つ情報を提供していきます。

議員年金の支給停止について、「押さえておきたいポイント」

〜議員年金は、公的年金なのですか、被用者年金制度の年金なのですか?〜

議員年金は公的年金か?

地方議会議員の議員年金のうち、退職年金は、所得税法上、雑所得として課税され、公的年金等控除額が適用されています。では、議員年金は公的な年金なのでしょうか?

これはなかなかむずかしい問いかけです。議員年金を老齢基礎年金と同じようなレベルで公的年金と位置づけられるかというと、筆者は首をかしげます。

たしかに、地方議会議員の議員年金は、所得税法上、公的年金として、公的年金等控除額が適用されています。廃止になる平成23年5月31日までは、地方公務員等共済組合法の第11章(地方議会議員の年金制度)が適用されていました。しかしながら、共済年金ではなく、もちろん厚生年金でもありません。議員年金は、共済年金や厚生年金とは異なった独立した年金で、禅問答のようになりますが、議員年金は議員年金と認識していただくことが、年金相談のときに混乱しなくてすむと思います。強いていえば、昭和36年6月のスタート時点でそうであったように、議員互助年金ということになりましょうか。

議員年金も一元化で厚生年金にそろえるのか?

もちろん議員年金は、被用者年金制度ではありません。議員自身は厚生年金保険の被保険者等でなければ、国民年金の第1号被保険者になります。配偶者も、被用者年金制度に加入していなければ、国民年金の第1号被保険者になります。

議員年金制度は、被用者年金制度ではなく、また、廃止されていることもあり(と、筆者は認識している)、被用者年金制度の一元化の対象となる年金制度とはなっていません。従って、厚生年金に基本的にそろえるということもなく、共済年金では廃止となる転給制度も、議員年金の転給制度はそのまま、存続されたままです。

ただし、国会議員や地方議会議員に在職しているということで、厚生年金や共済年金を受給している人の、在職支給停止のあり方には変化があります。しかし、議員年金そのものに影響はありません。

ここは、年金相談では、しっかり押さえておきたいポイントです。

退職議員年金の支給停止規定、厚年または共済に在職中は支給停止か?

議員年金は共済年金や厚生年金とは、別の年金制度ですので、退職議員年金の支給停止については、廃止法附則第4条及び改正政令附則第2条で定められています。

従って、厚生年金保険の被保険者になっているからといって、そのことだけで、退職議員年金が支給停止になるということはありません。[ただし、すでに述べたように、廃止法による改正前の地方公務員等共済組合法(昭和39年9月8日法第152号)の第161条の2(重複期間を有する場合の退職年金)に係る控除を除く。]

もちろん、共済組合の組合員になっても、そのことだけで、退職議員年金が支給停止になるということはありません。

退職議員年金は、前年の所得で支給停止が決まる! 支給停止に、基本月額という概念はない!

退職議員年金は、厚生年金や共済年金に加入しているということでの支給停止はありませんが、前年の所得によって、支給停止が決まります。あくまでも、前年の所得であり、65歳未満の在職老齢年金・65歳以上の在職老齢年金のような考え方ではありません。

支給停止の対象となる所得の種類は、給与所得に限定されません。事業所得であれ、不動産所得であれ、原則として、すべての所得を合算し、一定の所得金額以上となる場合は、支給停止がはいります。

なお、ここでいう所得金額とは、住民税の課税総所得金額をいいます。住民税の課税総所得金額とは、収入から必要経費を控除して所得を計算し、次いで各種所得を合算して総所得金額を算出。そこから住民税の扶養控除や医療費控除などの所得控除額を差し引いた金額をいいます。

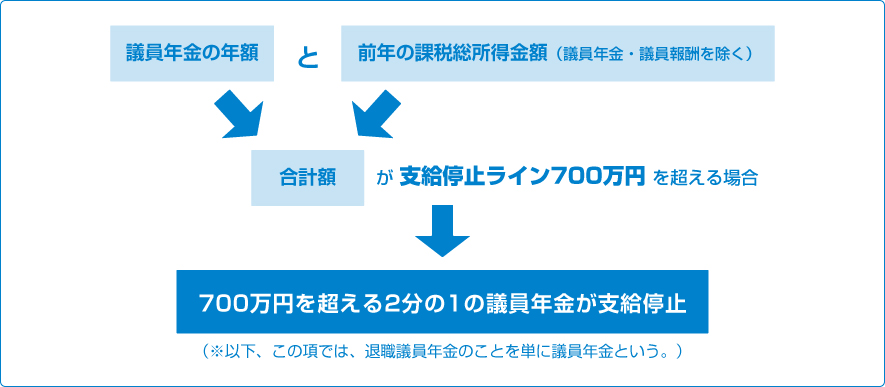

この退職議員年金の年額と前年の課税総所得金額(前年の退職議員年金・議員報酬を除く)を合計し、合計額が700万円を超えると、議員年金は支給停止の対象となります。そして、700万円を超えた金額の2分の1に相当する議員年金が支給停止となります。

図示すると、次のようになります。

【議員年金の支給停止のしくみ】

【事例】でみてみましょう。

議員年金の支給停止を事例で検証!

【年金データ】

・議員年金 120万円(年額)

・前年の課税総所得金額 600万円(議員年金・議員報酬を除く)

【支給停止の計算】

(120万円+600万円-700万円)÷2=10万円

10万円(年額)が支給停止となる。

【支給される議員年金】

120万円-10万円=110万円が支給される。

【年金データ】

・議員年金 200万円(年額)

・前年の課税総所得金額 400万円(議員年金・議員報酬を除く)

【支給停止の計算】

(200万円+400万円-700万円)<0

支給停止はない。

【支給される議員年金】

200万円が支給される。

議員年金は年4回支給、支給停止の期間は6月から翌年5月まで!

議員年金は、年4回、3月・6月・9月・12月の5日に支給されます(市議会議員と町村議会議員の場合。都道府県議会議員は10日に支給)。他の公的年金と同様に、あと払いとなります。支給期間は前年の所得に基づき、6月から翌年5月が1区切りの期間となります。

・ 9月支給期・・・ 6月分・ 7月分・ 8月分

・12月支給期・・・ 9月分・10月分・11月分

・ 3月支給期・・・12月分・ 1月分・ 2月分

・ 6月支給期・・・ 3月分・ 4月分・ 5月分

従って、平成26年の所得税の確定申告を平成27年3月1日に行い、それに基づき、住民税の課税総所得金額が算出されると、【事例1】の場合であれば、平成27年の9月支給期から支給停止が開始され、平成28年の6月支給期まで、支給停止が続くということになります。仮に、その間に、事業に失敗し、突然収入が途絶えたとしても、支給停止は続きます。