前々回(第9回『65歳になる前にもらえる老齢厚生年金って?』)その他の記事で、老齢厚生年金(報酬比例部分)の年金額は、総報酬制が導入される前(平成15年3月以前)と導入後(同年4月以後)の期間を分けて計算すると説明しています。その仕組みを知りたいというご質問がありましたので、今回は『総報酬制』について解説します。

※なお、「計算式ではなく、いくらくらいもらえるのかが知りたい」という方は、第4回『結局、年金はいくらもらえるの?』をお読みください。受給額の目安を解説しています。

1総報酬制とは?

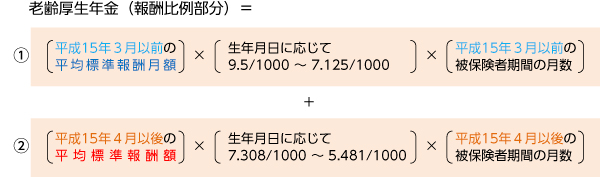

老齢厚生年金額を計算する2つの計算式

総報酬制を解説する前に、まず老齢厚生年金(報酬比例部分)の計算式を確認します。紛らわしいのですが、「平均標準報酬月額」と「平均標準報酬額」は異なりますのでご注意ください。

【図表1】老齢厚生年金(報酬比例部分)の計算式

「平均標準報酬月額」と「平均標準報酬額」については後述しますが、総報酬制が導入された平成15(2003)年4月より前と後で計算式が2つに分かれていることがポイントです。

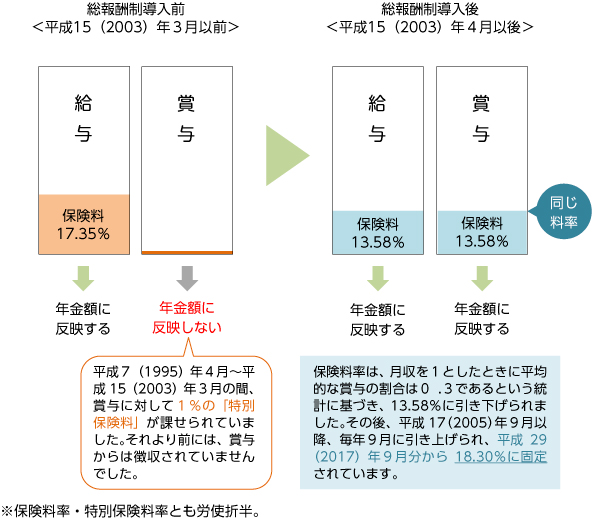

賞与に対しても保険料を賦課

それでは、「総報酬制」について見ていきましょう。

厚生年金保険の保険料は、従来、月々の給与だけに対して課せられていましたが(賞与から徴収されていた特別保険料については図表2を参照)、平成15(2003)年4月以後は、月々の給与だけでなく、賞与(ボーナス)に対しても保険料が課せられるようになりました。これを総報酬制といいます。

【図表2】総報酬制の導入前・後

なぜ総報酬制が導入されたのか

総報酬制が導入されたのはなぜなのでしょうか?

ひと言でいえば、給与も賞与も従業員にとっては報酬であることに変わりはないと考えると、給与と賞与のバランスの違いによって保険料負担に差が出るのは問題というところでしょうか。

簡単なシミュレーションをしてみましょう。

【事例】同じ年収のAさん・Bさんの保険料負担(年間)の比較

●Aさん:毎月の給与が30万円/年1回の期末賞与が120万円⇒年収480万円

●Bさん:毎月の給与が40万円/賞与制度はなし⇒年収480万円

<総報酬制導入前の年間の保険料負担>※保険料率は平成15年3月時点

◎Aさん

給与分: 30万円×17.35%×12ヵ月分=624,600円

賞与分: 120万円×1%=12,000円

計 : 636,600円(事業主負担318,300円・本人負担318,300円)

◎Bさん

給与分: 40万円×17.35%×12ヵ月分=832,800円

賞与分: 0円

計 : 832,800円(事業主負担416,400円・本人負担416,400円)

➡ AさんとBさんは同じ年収ですが、賞与のないBさん(と事業主)の保険料負担が大きくなっていました。逆にいうと、給与を抑えて賞与を多めにすると、事業主は保険料負担を減らすことができるという制度になっていました。

<総報酬制導入後の年間の保険料負担>※保険料率は平成15年4月時点

◎Aさん

給与分: 30万円×13.58%×12ヵ月分=488,880円

賞与分: 120万円×13.58%=162,960円

計 : 651,840円(事業主負担325,920円・本人負担325,920円)

◎Bさん

給与分: 40万円×13.58%×12ヵ月分=651,840円

賞与分: 0円

計 : 651,840円(事業主負担325,920円・本人負担325,920円)

➡ 給与にも賞与にも同じ料率の保険料が課せられますので、給与と賞与のバランスに関わりなく、年収が同じであれば保険料負担も同じになるわけです。

※給与にかかる保険料を計算する場合、実際の給与の額に保険料率をかけるのではなく、給与の額(報酬)を一定の幅で区分した「標準報酬月額」(第1等級~第31等級)で計算します。上記のシミュレーションでは、わかりやすく給与の額を用いています。

賞与については、税引き前の賞与の額から千円未満の端数を切り捨てた額(標準賞与額)で計算します。150万円を超える場合は150万円とされます。

したがって、年収が同じでも保険料負担には差が生じる場合があります(下記参照)。

※現在(平成29(2017)年9月分以降)の保険料率は18.30%です。この保険料率を用いると、Aさんの年間の保険料は878,400円(本人負担分439,200円)になります。また、Bさんの場合、給与400,000円は標準報酬月額では410,000円であるため、年間の保険料は900,360円と、同じ年収のAさんよりも負担が若干高くなります。

※なお、総報酬制は健康保険にも同様に導入されています。

総報酬制の導入によって、賞与にも保険料が課せられるようになって負担が増えたように感じられる面もあるかもしれませんが、将来受け取る年金額に賞与分が反映されるようになったというメリットとして捉えることもできるでしょう。

1.老齢厚生年金(報酬比例部分)の年金額は、総報酬制が導入された平成15(2003)年4月より前と後で分けて計算される

2.総報酬制の導入により、月々の給与だけでなく賞与に対しても保険料が課せられるようになっている

-

① 総報酬制とは?