2教育資金に特化して贈与する〜教育資金の一括贈与

1,500万円までは非課税

平成25年4月1日に「教育資金の一括資金」という制度が開始されました。これは教育資金の贈与に限定して、1,500万円までは非課税とするものです。

教育資金の一括贈与の概要

●実施期間:平成31年3月31日まで

●贈与の対象者:30歳未満の孫(子)

●教育資金の内容:

・学校等に直接支払われる入学金、授業料など

・学校以外の者に支払われる教育に関するサービスの代償

※学校には小・中・高・大学以外に、専修学校、各種学校、保育所、職業能力開発校なども含まれます。

●利用方法:

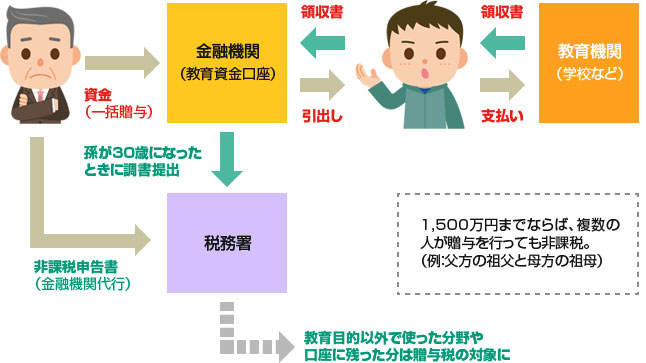

祖父母が金融機関と教育資金管理契約を結び、孫(子)が資金を引出し教育機関に支払い、領収書を金融機関に収めることで、税務署を通して非課税の適用を受ける(図1)。

図1 「教育資金の一括贈与」の流れ

使いきれない額の贈与は負担に

忘れていけないのは、この制度が有効なのは孫が30歳に到達するまでだということです。孫が30歳に到達した時点で金融機関との「教育資金管理契約」は終了します。このとき、使い切れなかった資金が口座に残っていれば、通常の贈与税の対象となります。ですから、孫の年齢を考えて使い切れないほどの多額の贈与は、かえって孫の負担になってしまいますから注意が必要です。一旦贈与したものは祖父母が取り戻すということもできませんので、一括贈与する額はよく検討したうえで決めましょう。

使途は教育関連だけ。使う側の意識も大切

教育資金を利用する孫(または代行の保護者)にも意識が必要です。教育機関の領収書がなければ、「教育以外のことに使われた」とみなされますので、通常の贈与税の対象となります。また、支払先も教育機関に限定されますので、修学材料の購入などの際には確認が必要です。孫の年齢が低くこうした管理ができない場合は保護者が代行します。

手続きはまず口座の開設を

「教育資金の一括贈与」の手続きは、まず金融機関に口座を持つことです。銀行や信託銀行には「教育資金の一括贈与」のための商品を持っているところが多いので、窓口で相談してみましょう。子どもが30歳に到達すると、使途の調査と残金の確認を行い税務署に資料を提出します。非課税の申告書提出も代行してくれる金融機関が多いので便利です。

平成28年4月から始まる「ジュニアNISA」

平成26年からスタートした少額投資非課税制度<NISA>ですが、平成28年4月からからは「ジュニアNISA」(未成年者少額投資非課税制度)が新設されます※1。親や祖父母から子・孫に資金を移動(贈与)することを目的としています。利用できるのは日本在住の0〜19歳の人※2で、毎年80万円までは非課税です。期間は5年間で最大400万円まで投資できます。ただし18歳になるまでに、途中で引き出してしまうと課税対象となるので注意が必要です。

※1 口座は平成27年1月から開設できます。

※2 実際の管理は保護者が代行します。

教育費は家計や生活設計を大きく左右します。子どもを援助する意味でも、孫を応援する意味でも、「教育資金の一括贈与」やジュニアNISAを検討してみてはいかがでしょうか。

-

② 教育資金に特化して贈与する〜教育資金の一括贈与