2「生前贈与」と「相続」ではどちらが得?

2「生前贈与」と「相続」ではどちらが得?

必ず試算をして判断

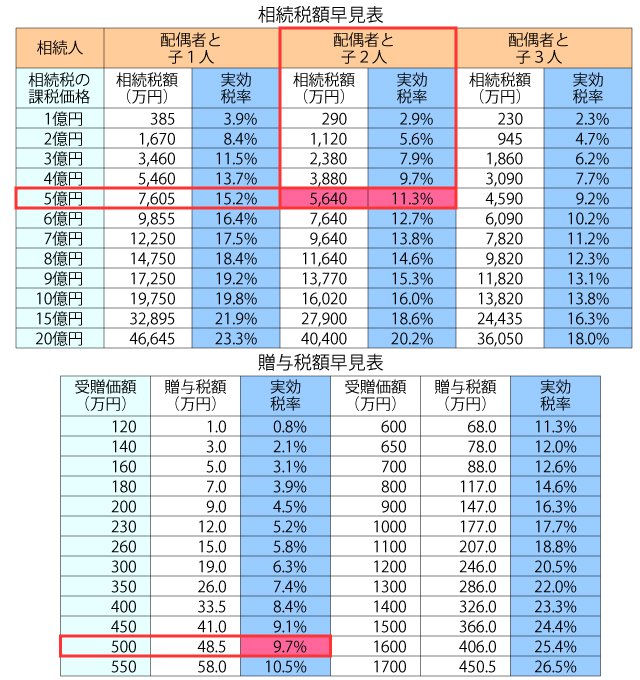

生前贈与の効果は、相続財産を減らすことで相続税を軽減することです。では、いくらまでなら生前贈与するほうが得なのでしょうか。損得を判断するためには、まず相続税額を計算してみることです。図3の相続税額早見表をご覧ください。相続税が計算できると、相続財産(課税価格)に対して相続税額の割合が計算できます。これを相続税の実効税率といいます。一方、贈与税額早見表からは、いくら贈与したら(受贈価格)、贈与税はいくらになるか贈与税額を計算しています。贈与した金額に対する贈与税額の割合を贈与税の実効税率といいます。

単純に考えれば、相続税の実効税率よりも、低い贈与税の実効税率の範囲で贈与すれば、贈与税を払ってでも贈与した方が得だといえます。しかし、相続の時点で贈与した財産が値下がりしてしまい、結局、節税にならなかったということや、現預金や有価証券を多く贈与してしまったため、相続時に相続税の納税資金が不足してしまうということでは本末転倒です。まずは、ご夫婦の老後生活資金を確保した上で、使わずにすみそうな金額の範囲内で生前贈与の計画を立てることが大切です。

※相続などにより財産を取得した人が、被相続人からその相続開始前3年以内に贈与を受けた財産があるときには、相続税の課税価格に贈与を受けた財産の贈与の時の価額を加算することになります。

図4 相続・贈与の節税分岐点

「相続時精算課税」という選択肢

贈与税の課税制度には、先に説明した「暦年課税」と「相続時精算課税」の2つがあります。

一定の要件に該当する場合には、相続時精算課税を選択することができます。この制度は、贈与時に贈与財産に対する贈与税を納め、その贈与者が亡くなった時にその贈与財産の贈与時の価額と相続財産の価額とを合計した金額を基に計算した相続税額から、既に納めたその贈与税相当額を控除することにより贈与税・相続税を通じた納税を行うものです。

<相続時精算課税とは>

①60歳以上の親から、20歳以上の子どもや孫への贈与が対象となります。

②贈与金額2,500万円までは贈与税がかからず、2,500万円を上回る贈与については一律20%の贈与税がかかります。

③相続時には上記㈪贈与金額を相続財産に加えて相続税を計算し、算出された相続税額から、既に支払った上記㈪の贈与税額を差し引きます。

④相続時精算課税制度は選択制です。ただし、いったん選択したら取り消しはできません。

⑤相続時精算課税制度は贈与税申告が必要です。申告して初めて「相続時精算課税制度」が選択できます。

相続時精算課税制度の活用ポイント

相続時精算課税制度の活用ポイントは、贈与した財産が「贈与時の時価」で相続財産に加算され相続税が計算されるということです。ですから、相続時精算課税制度を適用して贈与した財産が、相続時までにその価額が上昇していれば相続時精算課税制度を適用したことが有利だといえます。

【相続時精算課税制度を利用すると有利な例】

○収益性の高いアパートなどを子などに贈与する場合

収益物件からの収入は受贈者の所得となりますから、相続財産の圧縮に繋がります。

○生前に財産分割を行う場合

一部の子に財産を贈与し、その代わりとして遺留分の放棄※を依頼する、残った子に残りの財産を遺言で相続させるといった活用法があります。

※遺留分(法律で保護されている法定相続人の最低取り分)を有する相続人は、相続の開始前(被相続人の生存中)に、家庭裁判所の許可を得て、あらかじめ遺留分を放棄することができます。

贈与税の非課税制度を活用する

〜夫婦の間で居住用の不動産を贈与したときの配偶者控除と留意点〜

婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例があります。

相続財産のうち、居住用の不動産を夫から妻に財産を移転することになりますから、夫の相続時の相続税の軽減効果は期待できると考えられますが、不動産取得時には所有権の移転登記に伴う登録免許税や不動産取得税の負担や、司法書士への登記費用の負担が発生します。こうした費用も念頭に入れて効果を考える必要がありそうです。

教育資金の一括贈与時の非課税制度を活用する

受贈者(30歳未満の者に限る。)の教育資金に充てるためにその直系尊属(父母や祖父母など)が金銭等を拠出し、金融機関等に信託等をした場合には、信託受益権の価額又は拠出された金銭等の額のうち受贈者1人につき1,500万円(学校等以外に支払われる金銭については、500万円)までの金額に相当する部分の価額については、平成25年4月1日から平成27年12月31日までの間に拠出されるものに限り、贈与税が課されません。

受贈者は、払い出した金銭を教育資金の支払いに充当したことを証する書類を金融機関に提出しなければなりません。金融機関は、提出された書類により払い出された金銭が教育資金に充当されたことを確認し、その確認した金額を記録するとともに、当該書類及び記録を受贈者が30歳に達した日の翌年3月15日後6年を経過する日まで保存します。

受贈者が30歳に達すると、金融機関は調書を受贈者の納税地の所轄税務署長に提出します。非課税拠出額から教育資金支出額を控除した残額については、受贈者が30歳に達した日に贈与があったものとして贈与税が課されます。

<「教育資金の一括贈与に係る贈与税の非課税措置」のポイント>

例えば孫に高額の教育費がかかる前に祖父母が死亡して相続税が生じてしまう場合や、祖父母が認知症等に、判断力が無くなる前に、ご自身の意思によってあらかじめ贈与しておきたい場合に有効になります。つまり、以下で説明するように孫の教育資金を祖父母がその都度負担する金額に贈与税はかかりません。贈与税に非課税財産があるのをご存知ですか?

贈与税は、原則として贈与を受けたすべての財産に対してかかりますが、その財産の性質や贈与の目的などからみて、贈与税がかからないものがあるのをご存知ですか?夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるものが該当します(図5)。

図5 扶養義務者相互間における生活費等の贈与(贈与税の非課税財産)

扶養義務者からの生活費又は教育費の贈与で、通常必要と認められるものについては、必要な都度直接これらの用に充てるものに限り、非課税となる。

1.「扶養義務者」の範囲

①配偶者 ②直系血族 ③兄弟姉妹 ④家庭裁判所の許可を受けて扶養義務者となった三親等の親族(生計を一にする三親等内親族を含む)

2.生活費の意義

その者が通常生活を営むのに必要な費用(治療、教育費等を含む。)

3.「教育費」の意義

教育上通常必要と認められる学習、教材費、交通費等。義務教育費に限らない。

4.生活費等で「通常必要と認められるもの」

被扶養者の需要と扶養者の資力その他一切の事情を勘案して社会通念上適当と認められる範囲の財産。

5.生活費及び教育費の取扱い

生活費又は教育費にあてるためのものとして贈与税の課税価格に算入しない財産は、生活費又は教育費として必要な都度直接これらの用に充てるために贈与によって取得した財産をいう。

従って、生活費又は教育費の名義で取得した財産を預貯金した場合または株式の買入代金若しくは家屋の買入代金に充当したような場合は含まれない。

<平成24年度第5回税制調査回資料(平成25年11月9日)より>

<祖父母が孫の学費を学校に直接払い込む場合の注意点>

「必要な都度直接これらの用に充てるもの」が要件ですから、祖父母が孫の学費を学校に直接払い込む場合も贈与税の非課税に該当します。一方で学費相当額を孫に贈与する場合は贈与税の対象になりますから注意が必要です。生前贈与を否認されないためのポイント

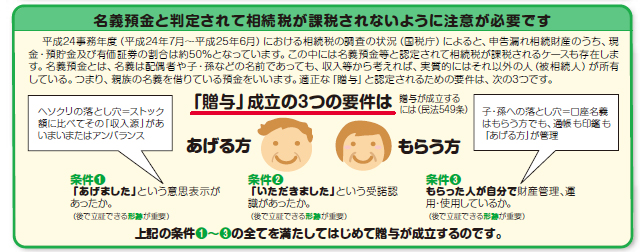

生前贈与は長期的な計画によって行うことで相続対策として、大変有効であることはおわかり頂けたと思います。しかし、その対策も税務署から贈与を否認されては元も子もありません。生前贈与を否認されないポイントについてまとめました(図5)。

図6 生前贈与を否認されないポイント

具体的には、「贈与」成立の要件を証明できる以下の4点を実行することです。

①贈与があった場合は、その都度、適法な贈与契約書を締結する(110万円以下の場合でも)。

※少額であっても贈与のあったその都度(又は毎年)、贈与契約書を作成してください。

②受贈者が未成年者の場合には、親権者の同意が確認できる適法な贈与契約書を作成する。

③贈与者の預金口座から、受贈者の管理する預金口座へ銀行振り込みして贈与の証拠を残す。

※受贈した財産は、受贈者が管理していることを証明できるようにしてください。

④年間110万円を超える贈与があった場合は、贈与税を納付する。

当資料は、平成27年1月現在の税制・関係法令等に基づき税制の取扱等について記載しています。今後、税務の取扱等が変わる場合もありますので、記載内容・数値等は将来にわたって保証されるものではありません。なお、個別の税務取扱等については、税理士や所轄の国税局・税務署等にご確認下さい。

-

② 「生前贈与」と「相続」ではどちらが得?