ご質問に関するご回答【ご質問】国民年金保険料の「免除制度」と「猶予制度」は何が違うのですか?

「免除」も「納付猶予」も、経済的な理由で 国民年金保険料を納めることができないときでも「未納」にならずに済むための手段です。免除は、本人だけではなく世帯主や配偶者も含めて所得審査が行われ、免除割合はその所得に応じた措置が取られ、免除割合に応じて年金額が計算されます。一方、納付猶予は学生やそれ以外の人(20歳以上50歳未満)といった将来的に追納がより期待できる年齢に限り納付を猶予しますので、猶予期間の年金額は計算されません。

免除と納付猶予の違い

|

申請できる |

所得審査の |

受給資格 |

年金額への算入 |

障害年金・ |

追納 |

|

|---|---|---|---|---|---|---|

|

20歳以上 |

本人・ |

算入 |

算入される 応じて減額) |

あり |

可能 |

|

|

納付猶予 |

20歳以上 |

本人・ |

算入 |

算入されない |

あり |

可能 |

※納付猶予の所得基準は「全額免除」と同じです。

ケースごとの免除・納付猶予の選択

|

学生 |

パートやアルバイトなどで厚生年金保険の適用にならない人 |

失業者・ |

配偶者のDVを受けている人 |

被災者 |

障害年金受給者 |

|

|---|---|---|---|---|---|---|

|

選択 |

納付猶予 |

免除・納付猶予 |

免除 |

免除 |

免除・納付猶予 |

免除 |

免除も納付猶予も申請が必要ですが、どちらも決定条件となるのは、本人や世帯主等の所得(前年所得)がどれくらいあるかということです。扶養家族の人数や所得を申告したときの扶養親族等控除、社会保険料控除が関連してきます。

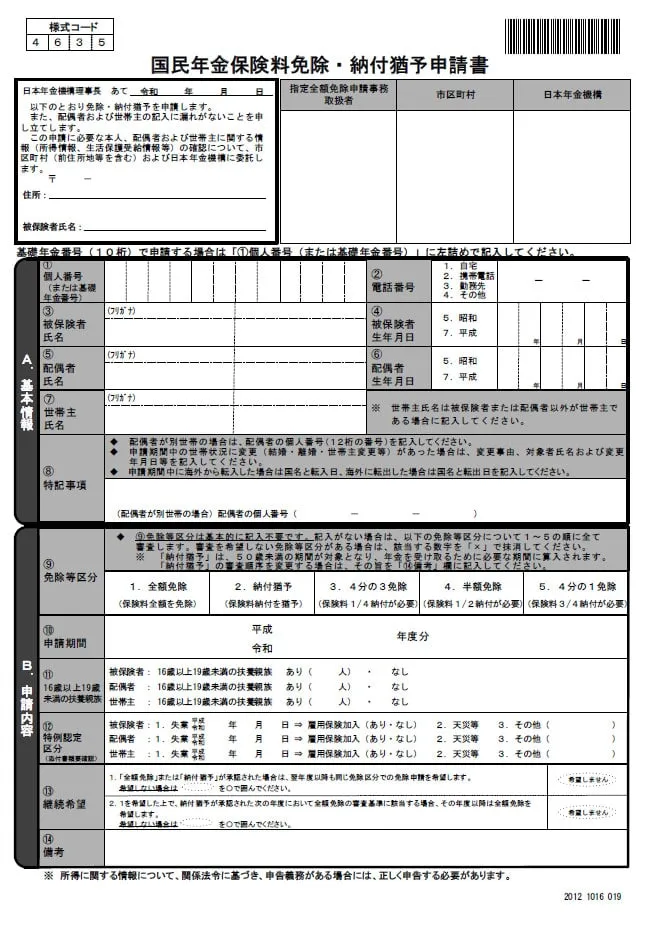

様式1 国民年金保険料免除・納付猶予申請書