筆者プロフィール 長沼 明(ながぬま あきら)

浦和大学総合福祉学部客員教授。志木市議・埼玉県議を務めたのち、2005年からは志木市長を2期8年間務める。日本年金機構設立委員会委員、社会保障審議会日本年金機構評価部会委員を歴任する。社会保険労務士の資格も有する。2007年4月から1年間、明治大学経営学部特別招聘教授に就任。2014年4月より、現職。主な著書に『年金一元化で厚生年金と共済年金はどうなる?』(2015年、年友企画)、『年金相談員のための被用者年金一元化と共済年金の知識』(2015年、日本法令)

被用者年金の一元化は、もう過ぎ去った過去のことと思ってはいないでしょうか?

一元化後は、原則としてワンストップサービスとなっています。老齢厚生年金と退職共済年金を受給していた夫が死亡した場合、遺族年金の請求書を年金事務所と共済組合に別々に提出する必要はありません。共済組合の遺族年金の請求も、ワンストップサービスの対象になるということで、年金事務所や金融機関の年金相談の窓口にお客様がご相談にみえられる場合があります。そんなときに必要となるのが、被用者年金一元化の知識、とりわけ共済組合の「共済年金」のしくみと情報でしょう。

一元化前であれば、共済年金に関することは、共済組合にお聞きください、ですんでいた知識です。

超高齢社会の到来とともに、共済組合から退職年金(旧法)あるいは退職共済年金(新法)を受給していた人がお亡くなりになられると、ご遺族はかって夫が勤めていた職場が属していた共済組合より、いま住んでいる近くの年金事務所や金融機関の相談窓口に、相談される事例が増えてきているとききます。

今月はそんな背景を踏まえ、一元化後に死亡した人であるにもかかわらず、遺族厚生年金ではなく、遺族共済年金(年金コード1470・1471)の年金証書が届いたという事例を紹介しながら、共済組合の年金額の算定のしくみについて理解していきたいと思います。

一元化後に死亡したのに、遺族厚生年金ではなく、

遺族共済年金(年金コード1470・1471)が発生する場合とは・・・?

~経過的寡婦加算の金額が生年月日に合わないが…~

(1)地方公務員共済組合から2通の遺族年金の証書が届く

−年金コード「1470」と「1471」の年金証書とは?−

金融機関の年金相談の担当者からの寄せられた相談です。

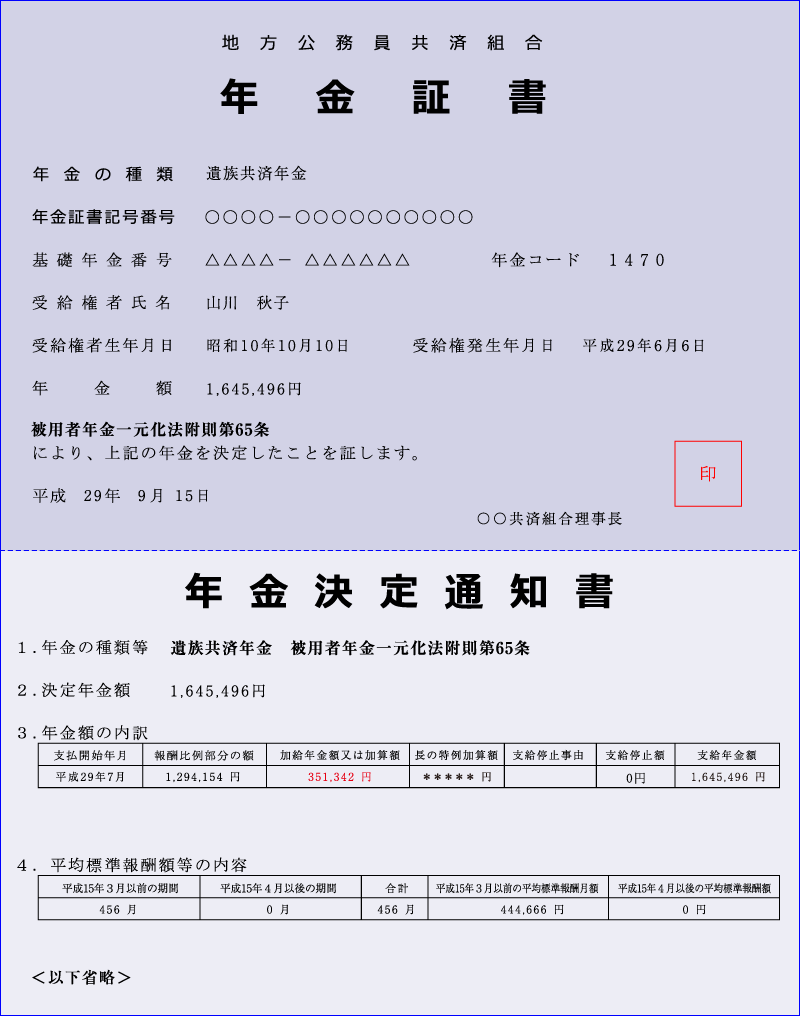

地方公務員共済組合から年金を受給されているお客様ですが、一元化後に死亡したにもかかわらず、その妻に遺族厚生年金ではなく、遺族共済年金として2枚の年金証書が地方公務員共済組合から送付されてきたということです。

また、共済組合から送付されてきた年金証書の年金額を計算してみたが、どうしても合わないというご相談というか、疑問が寄せられました。

たしかに、共済組合から支給される年金額を、年金証書に記載されている年金情報から計算しても金額が合わないということがあります。共済組合に確認しなければ合点がいかない事項も出てきます。

あわせて、超高齢者が死亡して、遺族年金が発生するという場合、確認したい事項や疑問点を解消しようとしても、遺族年金の受給権者も超高齢者で確認を取るのが容易ではなかったり、調べようとしても委任状をもらうこと自体がなかなか難しいという場合が増えてきています。さらに、年金額を確認するためだけに、委任状をもらうというのは、相当気が引けます。

遺族年金を請求するのは、年金請求書に必要な事項を記載して、必要な書類を添付して提出すればよいのですが、送付されてきた年金証書の遺族年金の年金額を検算するのは、共済組合の場合、容易ではないことがあります。

それでは、詳細について、【図表1】の【相談事例】と【相談内容】をご覧ください。

回答は簡単なようで、難しいです。みなさんも考えてみてください。

【図表1】金融機関の年金相談の担当者からの疑問

【相談事例】

|

死亡した夫: |

昭和7年5月5日生まれ、平成29年6月6日に、85歳で死亡。

地方公務員として、長い期間(456月)勤め、その後民間に勤務

(厚生年金保険加入100月)。

共済組合と日本年金機構から |

|

遺族年金を: |

昭和10年10月10日生まれ。夫死亡時、81歳。老齢基礎年金を受給しているが、正確な金額はわからないという(満額を受給していると家族は言っていたという)。厚生年金保険の加入期間はない。 |

【相談内容】

遺族年金を受給することになった妻の子ども(といっても50歳台)から、年金証書を見せてもらった金融機関の年金相談員からの疑問。

「送付されてきた年金証書(【図表2】【図表3】参照)から読み取れる

内容」からすると、次の3点が「疑問」。

①一元化後に死亡したのに、遺族厚生年金ではなく、遺族共済年金と

して2枚の証書が共済組合から送付されてくる。

年金コードは、2階部分の厚生年金相当部分が「1470」、旧3階部分が「1471」と付番されている。

「1430」(遺族厚生年金)と「1470」(遺族共済厚生年金)と付番されないのはなぜか?

②経過的寡婦加算と思われる記載欄を見ると(【図表2】参照)、昭和10年10月生まれの妻であれば、経過的寡婦加算の金額は378,215円と思われるのに、351,342円という金額が印字されている。もしかすると、間違っているのではないか。あるいは、別な理由があって、減額されているのか?

③遺族共済年金を計算しても、年金額が印字されている金額と合わない。

なお、日本年金機構からの遺族厚生年金(年金コード:1450)の年金額は、年金証書の記載内容と一致している。

【事例はあくまでもフィクションです】

さて、経過的寡婦加算の金額については、本稿の平成29年2月号をご覧ください。

トップページの一番下になりますが、(5)の【図表5】に、生年月日ごとの加算額が一覧表として掲載されています。

昭和10年10月10日生まれの妻の場合、経過的寡婦加算の金額は、たしかに378,215円であり、351,342円ではありません。そこにすぐ気がつくという金融機関の相談員の方は、相当に優秀な人でしょう。一般的には、証書に印字されている金額に疑問を呈するということはないのではないでしょうか。

【図表2】に印字されている経過的寡婦加算の金額351,342円は、後述するように、たしかに正しい金額なのです。

支給停止額の欄を見ても、「0円」と表示されており、支給停止額があるようには思えません。しかしながら、共済組合の年金証書の読み方は、慣れないとわかりにくい記載箇所がありますので、注意が必要です。

なお、地方公務員共済組合から届く年金証書のサンプルイメージや年金証書で使用されている用語については、全国市町村職員共済組合連合会のものをサンプルイメージとして本稿の平成28年4月号に記してありますのでご参照ください。

【図表2】地方公務員共済組合から届いた遺族共済年金(1470)の年金証書

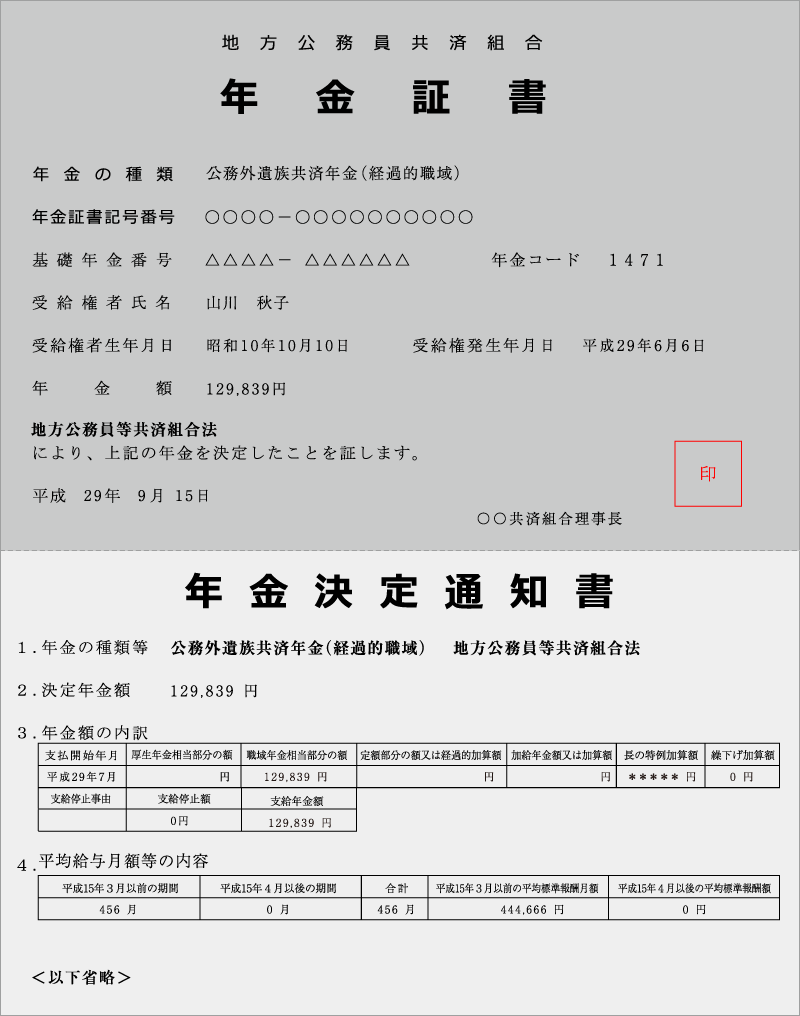

【図表3】地方公務員共済組合から届いた遺族共済年金(1471)の年金証書

(2)追加費用対象期間のある退職共済年金の受給者が、死亡した場合は、一元化後であっても、遺族厚生年金ではなく、遺族共済年金になる

一般的に、地方公務員共済組合から退職共済年金を受給している者が、一元化後に死亡した場合には、2階部分(厚生年金相当部分)は遺族厚生年金(年金コード:1430)、旧3階部分(職域年金相当部分)は遺族共済年金(経過的職域加算額、年金コード:1470)となります。

しかしながら、この相談者の事例のように、遺族共済年金の受給権が発生する場合があります。どのような場合なのでしょうか?

追加費用対象期間のある受給者が、死亡した場合は、遺族共済年金

追加費用対象期間を有する退職共済年金を受給している夫が、一元化後に死亡した場合は、死亡した夫の妻に支給される年金は、遺族共済年金という名称になります。地方公務員共済組合の場合は被用者年金一元化法附則第65条に、国家公務員共済組合の場合は同法附則第41条に規定されています。

2階部分(厚生年金相当部分)も旧3階部分(職域年金相当部分)も遺族共済年金という名称になり、年金コードはそれぞれ「1470」と「1471」(経過的職域加算額)が付番されます。

逆に、一元化後に死亡された人であるにもかかわらず、ご遺族に届いた遺族年金の年金証書に遺族共済年金の名称が付されていれば、亡くなったご主人には追加費用対象期間があると考えられます。

ご相談内容の1つ目は、このような回答になりましょうか。

こういうことがありますので、一元化はもう過ぎ去ったこと、とはなかなかならないのです。

したがって、高齢者で共済組合の組合員だった期間のある人が亡くなられた場合の遺族年金は、要注意です。

しかも、追加費用対象期間があると、遺族共済年金でも、年金額が削減される場合があります。

追加費用対象期間とその期間の年金額が削減される場合とは…?

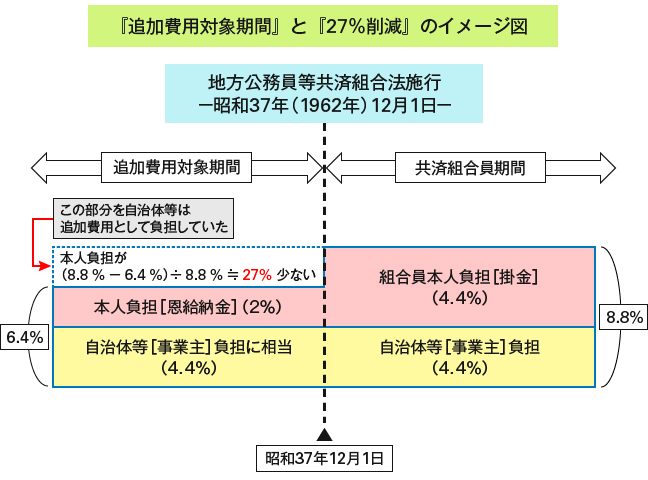

追加費用対象期間とは、地方公務員の場合、地方公務員等共済組合法(昭和37年法律第152号)が施行される昭和37年12月1日前に加入していた期間をいいます。

追加費用対象期間を有する人の本人負担額(「恩給納金」)は給料の2%(当時)であり(【図表4】参照)、昭和37年12月1日以後の本人負担額の4.4%と比べ、その負担割合は少ないものでした。にもかかわらず、本人負担額が4.4%あったものとして、昭和37年12月1日前の組合員期間も、新しい共済年金制度に引き継がれ、その後に支給される共済年金の計算の基礎に含まれてきていました。

本人の負担割合が27%も少ない加入期間があったにもかかわらず(【図表4】参照)、共済年金の給付額は法施行日前から4.4%の負担額(掛金)を納めたものと取り扱ってきたのです。少ない負担で、いわば多くの給付額を支給されていたその差額分は、だれが負担してきたかというと、都道府県や市町村などの自治体等です。「追加費用」という名目で、予算から、税金で財源を拠出していました。

被用者年金一元化法(昭和24年法律第63号)の成立(平成24年8月10日、8月22日公布)を踏まえ、この追加費用対象期間の年金額は削減されることになりました。

削減の基本的なしくみは、次のようになります。

本人負担分の差に着目し、原則として追加費用対象期間の年金額の27%を削減します(「A」原則)。ただし、激変緩和措置があり、受給している年金額の10%の削減を上限とします(「B」上限10%)。なお、高齢者の生活に配慮し、一定の金額(230万円)までは年金額を保障する、つまり受給している年金額が230万円までは、削減はしない(「C」230万円保障)、ということになっています。

これについては、平成25年8月に施行されました(平成27年10月ではありません)。したがって、平成25年8月分の年金額から減額の対象となり、実際に振り込まれた月でいうと、8月分と9月分、つまり平成25年10月の定期支払期分より、追加費用対象期間を有する人の退職共済年金等の年金額は減額の対象となりました。

関係したのが、公務員だけということもあり、記憶に残るような報道はありませんでした。

【図表4】

※なお、追加費用対象期間については、国家公務員共済組合の組合員の場合は、法施行日の昭和34年10月1日前の期間、沖縄の共済年金制度については、昭和41年7月1日前の期間となる。

(3)追加費用対象期間を有する夫の妻に支給される遺族共済年金も削減の対象になる!

追加費用対象期間を有する人の公務員の年金削減は、退職共済年金だけではありません。遺族共済年金にも及びます。それが今回の相談者の事例なのです。

そのために、経過的寡婦加算の金額が合わなかったのです。

昭和10年10月10日生まれの妻の「経過的寡婦加算」の金額は、「378,215円」であるべきなのに、「351,342円」と印字されていたナゾというか不可解さは、そこにあります。

平成29年度の「230万円保障」を算定する

さて、謎解きの計算にいく前に、「230万円保障」の平成29年度の金額を求めておきましょう。

「230万円保障」とは、法律上は『控除調整下限額』といいます。

『控除調整下限額』、つまり「230万円保障」の230万円という金額については、各年度の再評価率をそれぞれ乗じて得た金額ということになりますので、平成29年度は【図表5】のように算出されます。

詳しくは、ぜひ、『被用者年金一元化法の解説 ―政省令対応版−』(社会保険研究所)をご一読ください。

【図表5】平成29年度の「230万円保障」(『控除調整下限額』という)

■昭和13年4月1日以前生まれの人

2,300,000円×1.000×1.003×1.014×1.000×0.999

=2,336,857.40円≒2,336,900円(100円単位で端数処理する)

■昭和13年4月2日以後生まれの人

2,300,000円×1.000×1.001×1.014×1.000×0.999

=2,332,197.66円≒2,332,200円(100円単位で端数処理する)

追加費用対象期間を有する人の年金額減額のルール!

追加費用対象期間を有する人の年金額の削減の基本的なルールは、【図表6】のように整理されます。

【図表6】年金額減額の基本的なルール

「A」原則:追加費用対象期間に相当する年金額の27%を削減する。

「B」上限10%:受給している年金額の、10%の減額を上限とする。

「C」230万円保障:受給している年金額の230万円までは保障する。

「A」「B」「C」の3つを比較し、一番少ない削減額が、その人の削減額になる。

繰り返しになりますが、「A」「B」「C」の3つを比較し、一番少ない削減額が、その人の削減額になります。逆に考えると、一番多く受給できる年金額を受給できるということになります。

平成27年10月のときの、在職年金の激変緩和措置と同じような制度設計になっているということです(時間的な順序でいうと、こちらの方が先に施行されています)。

(4)追加費用対象期間を有する遺族共済年金の削減額を算定する!

追加費用対象期間を有する夫が亡くなった場合

それでは、追加費用対象期間を有する夫が死亡した場合の妻の受給する遺族共済年金を算定してみましょう。

まずは、通常どおり、妻の遺族共済年金を算定します。

次いで、「230万円」の保障額、昭和10年10月10日生まれの妻ですので、正確には2,336,900円を超えるかどうかの判定を行います。

ここで、注意を要するのは、妻自身が受給している老齢基礎年金額も「230万円」の保障額の判定には加算して、判定するということです(判定の対象とするだけで、削減の対象とはなりません)。

【図表2】【図表3】の年金証書をご覧ください。

亡夫の平均標準報酬月額・平均給料月額は444,666円であり、組合員期間は456月です。

なお、追加費用対象期間については、共済組合に問い合わせると、組合員期間456月のうち120月でした(なお、しくみがわかれば。逆算でも求められます)。

共済組合の2階部分(厚生年金相当部分)と旧3階部分(職域年金相当部分、一元化後は経過的職域加算額という)の給付乗率については、【図表7】に掲げました。

今回の事例では、従前額保障のほうが高い年金額となっていましたので、その給付乗率のみを示しています。

なお、妻の老齢基礎年金の年金額は、779,300円と設定しました(事例はあくまでもフィクションです)。

【図表7】退職共済年金の給付乗率(従前額保障)

あわせて、遺族共済年金の算定に必要なデータを【図表8】に再掲しました。

【図表8】遺族共済年金の算定に必要なデータ

■夫の生年月日:昭和7年5月5日

■夫の共済組合の組合員期間:456月

うち追加費用対象期間:120月

■夫の平均標準報酬月額・平均給料月額:444,666円

■夫の死亡日:平成29年6月6日

◆妻の生年月日:昭和10年10月10日

◆妻の老齢基礎年金:779,300円

■減額前の妻の遺族共済年金の年金額を算定

妻の遺族共済年金は、【図表8】のように算定されます。

【図表8】減額前の妻の遺族共済年金の年金額を算定

【減額前の遺族共済年金】

① 遺族共済年金(厚生年金相当部分:報酬比例部分)【1470】

444,666円×9.17/1000×456月×0.999×3/4=1,393,140.29円≒1,393,140円

② 遺族共済年金(経過的寡婦加算)【1470】

378,215円

③ 遺族共済年金(経過的職域加算額)【1471】

444,666円×0.92/1000×456月×0.999×3/4=139,769.80円≒139,770円

(端数処理は、厳密ではありません)

①+②+③+妻の老齢基礎年金=2,690,425円>2,336,900円

「230万円」の保障額(『控除調整下限額』)、つまり2,336,900円を超えているので、減額の対象となります。

減額の算定式は【図表9】【図表10】 のとおりです。

【図表9】原則(27%の削減)「A」の算定式

| ① 遺族共済年金(厚生年金相当部分:報酬比例部分)【1470】 | |

| (ア)削減前の支給額 | 1,393,140.29円 |

| (イ)削減額 | 1,393,140.29円×120/456×27/100=98,986.28円 |

| (ウ)削減後の支給額 | (ア)−(イ)=1,294,154.01円≒1,294,154円 |

| ② 遺族共済年金(経過的寡婦加算) 【1470】 | |

| (ア)削減前の支給額 | 378,215円 |

| (イ)削減額 | 378,215円×120/456×27/100=26,873.17円 |

| (ウ)削減後の支給額 | (ア)−(イ)=351,341.83円≒351,342円 |

| ③ 遺族共済年金(経過的職域加算額) 【1471】 | |

| (ア)削減前の支給額 | 139,769.80円 |

| (イ)削減額 | 139,769.80円×120/456×27/100=9,931.01円 |

| (ウ)削減後の支給額 | (ア)−(イ)=129,838.79円≒129,839円 |

①+②+③+779,300円=2,554,635円

(端数処理は、厳密ではありません)

【図表10】 上限10%の削減「B」の算定式

| ① 遺族共済年金(厚生年金相当部分:報酬比例部分)【1470】 | |

| (ア)削減前の支給額 | 1,393,140.29円 |

| (イ)削減額 | 1,393,140.29円×10/100=139,314.03円 |

| (ウ)削減後の支給額 | (ア)−(イ)=1,253,826.26円≒1,253,826円 |

| ② 遺族共済年金(経過的寡婦加算) 【1470】 | |

| (ア)削減前の支給額 | 378,215円 |

| (イ)削減額 | 378,215円×10/100=37,821.5円 |

| (ウ)削減後の支給額 | (ア)−(イ)=340,393.5円≒340,394円 |

| ③ 遺族共済年金(経過的職域加算額) 【1471】 | |

| (ア)削減前の支給額 | 139,769.80円 |

| (イ)削減額 | 139,769.80円×10/100=13,976.98円 |

| (ウ)削減後の支給額 | (ア)−(イ)=125,792.82円≒125,793円 |

①+②+③+779,300円=2,499,313円

(端数処理は、厳密ではありません)

【図表9】【図表10】で求められた年金額を比較すると次のようになります。

原則(27%の削減)「A」、上限10%の削減「B」 、「230万円保障」(「C」)、の3つを比較すると、次のようになりました。

つまり

2,554,635円(「A」)>2,499,313円(「B」)>2,336,900円(「C」)

となりました。

よって、原則「A」の削減による遺族共済年金の年金額が支給されていることになります。実際に確認してみると、年金証書に記載されている年金額と一致していることがわかります。

なお、当然のことながら、年金コード[1470]の遺族共済年金の年金額1,645,496円も一致しています。

これで、相談者の2つめと3つめの相談内容に回答したことになりましょうか。

削減されたあとの年金額しか、『決定通知書』の欄に印字されていない

共済組合の年金証書や『決定通知書』の欄をみていても、追加費用対象期間の削減額がいくらになっているのかは、印字されていません。

また、削減額は、支給停止額ではありませんので、支給停止額の欄には印字されてきません。削減されたあとの年金額しか、『決定通知書』の欄に印字されてきませんので、慣れないうちはまごつくことが多いと思います。

この妻に、自身の受給する老齢厚生年金があれば、この遺族共済年金の『決定通知書』の支給停止額の欄に、一定の金額が印字されるものと認識しています。今回は0円と印字されていますので、老齢厚生年金を受給していないことになります。実際、事実関係は一致しています。

なお、妻自身の老齢厚生年金については、追加費用対象期間が関係しているものではありませんので、判定の対象にも、削減の対象にもなりません。

読者のみなさんにも、同様な事例がありましたら、ぜひ、情報をご提供くださいますよう、お願い申し上げます。