筆者プロフィール 長沼 明(ながぬま あきら)

浦和大学総合福祉学部客員教授。志木市議・埼玉県議を務めたのち、2005年からは志木市長を2期8年間務める。日本年金機構設立委員会委員、社会保障審議会日本年金機構評価部会委員を歴任する。社会保険労務士の資格も有する。2007年4月から1年間、明治大学経営学部特別招聘教授に就任。2014年4月より、現職。主な著書に『年金一元化で厚生年金と共済年金はどうなる?』(2015年、年友企画)、『年金相談員のための被用者年金一元化と共済年金の知識』(2015年、日本法令)

平成29年9月13日に開催された社会保障審議会・年金事業管理部会で、受給資格期間が10年に短縮された人たちへの黄色い封筒の発送状況とその年金請求書の受付状況が報告されました。

旧法の該当者は約1万人

これによると、日本年金機構が発送した大正15年4月1日以前生まれ(平成29年8月1日現在、91歳以上。旧法の該当者と思われる)の人数は、9,985人、約1万人とのことです。全体(約59万8千人)の2%に満たない割合ということになります。

請求済は約6割(平成29年7月末現在)

当初、発表された人数では、黄色い封筒が送付される人数は、約64万人とされていましたが、事前に手続きをされるなどして、実際に送付されたのは、約59万8千人だったということです。

また、すでに遺族年金や障がい年金を受給している人で、黄色い封筒が送付される人数は、約9万5千人と公表されていましたが、同様の理由で、実際に送付されたのは、約7万8千人だったということです。

厚生労働省の捉え方によれば、平成29年7月末現在、すでに請求の手続きを終えられた人は約37万4千人(うち、遺族年金や障がい年金を受給している人約2.6万人)となり、黄色い封筒が送付された人に対し、約6割の人が請求の手続きをされたということです(厚生労働省では分母を約59万8千人とし、分子の取り方は独特なのでここでは詳細を記さない)。

<平成29年9月13日開催の社会保障審議会・年金事業管理部会に提出された【資料6】7頁>

保険料納付済等の期間が10年未満の人には、『お知らせハガキ』を送付、年内から!

一方、保険料納付済等の期間が10年未満の人には、「平成29年中からお知らせハガキを順次送付する予定」とのことです。

<平成29年9月13日開催の社会保障審議会・年金事業管理部会に提出された【資料6】3頁>

当日は、振替加算の支給漏れについての報告があり、この『お知らせハガキ』の内容についての踏み込んだ説明・質問はありませんでした。 したがって、『お知らせハガキ』が送付される対象者の生年月日別の対象人数ですとか、「平成29年の何月頃から送付する」という時期については、審議会では明らかにされていません。

なお、『お知らせハガキ』の記載内容については、平成29年2月号の本欄で報告した情報より、新しい情報の提供はありませんでした。念のため、アクセスして確認しておいてください。

▶/nenkin-kouhou/vol47/pro-lecture/pro-lecture-02.html

老齢厚生年金を受給する人の

遺族共済年金の先充て計算はどうするのか?

(1)老齢厚生年金を受給する人の遺族共済年金の先充て計算はどうするのか?

被用者年金制度一元化が平成27年10月に施行され、共済組合に加入していた夫が死亡し、退職共済年金を受給していた夫の遺族年金と妻自身の老齢厚生年金の併給調整はどのように行うのか、という相談が増えてきているようです。

妻自身の老齢厚生年金を優先受給する、いわゆる、先充て計算を行う場合、経過的職域加算額(遺族共済年金:旧3階部分)はどのように扱うのでしょうか?

また、公務員共済組合と私学事業団の両方から退職共済年金を受給していた夫が死亡した場合は、先充て計算はどのような手順を踏んで行えばいいのでしょうか?

今回取りあげる事例は、一元化前に死亡されている事例ですが、一元化前に亡くなられている事例のほうが、共済組合の【年金額改定通知書】を見ただけでは、遺族共済年金の支給停止額を計算するのは難しいので、この事例のしくみを理解しておけば、一元化後の先充て計算も容易に理解できると思います。

先充て計算については、一元化前も一元化後も基本的な仕組みは変わりありません。

一元化前に死亡している公務員の遺族年金の名称は?

退職共済年金を受給している地方公務員だった夫が、一元化前に死亡している場合、妻が受給する遺族年金の名称は、遺族共済年金です。年金証書上に、2階部分と3階部分は分かれて記載されていません。

一元化後に死亡した場合は、2階部分は遺族厚生年金であり、3階部分は経過的職域加算額(遺族共済年金)という名称になります。

先充て計算の対象は、職域年金相当部分も含むのか?

一元前に亡くなった人の遺族共済年金の【年金額改定通知書】を見ると、「年金額」「支給停止額」「年金支給額」の欄はありますが、「厚生年金相当部分」「職域年金相当部分」の記載欄はないので、どの部分が支給停止になっているかがわかりません。

たとえば、1つの実施機関(地方公務員共済組合)から遺族年金を受給する場合はともかく、2つの実施機関(地方公務員共済組合と私学事業団)から遺族年金を受給する場合などは、併給調整の対象となる部分を理解しておかないと、先充て計算をしようにも、正確な支給停止額の計算が容易にできないということになります。有利な選択をする場合に、間違ってしまうかもしれません。

次の事例を参考に、先充て計算を実際に行ってみましょう。

妻の生年月日から老齢厚生年金と老齢基礎年金を算定

妻の生年月日、平均標準報酬月額、加入期間等は、【図表1】の算定式のとおりですので、読み取ってください(年金額は平成29年度のもの)。

【図表1】【妻が受給する老齢厚生年金と老齢基礎年金】

■妻の生年月日:昭和15年10月10日

■妻の受給する老齢厚生年金

(ア)報酬比例部分

|

180,000円×7.771/1000×24月 |

=33,570.72円 |

|

≒33,571円 |

(イ)経過的差額加算(*)

1,625円×1.208×24月ー779,300円×24月/468月

=47,112円ー39,964円

=7,148円

(ウ)合計(老齢厚生年金)

(ア)+(イ)=40,719円

(*)「経過的差額加算」とは「経過的加算」のことをいう。

<本来水準で算定>

■妻の受給する老齢基礎年金

(ア)老齢基礎年金

|

779,300円×(174月+24月)/468月 |

=329,703.84円 |

|

≒329,704円 |

(イ)振替加算

140,636円

(ウ)合計(老齢基礎年金)

(ア)+(イ)=470,340円

(事例はフィクションです)

妻の遺族年金は?

この妻の夫が、平成19年4月29日に死亡しました。妻が66歳のときでした。夫は昭和8年3月15日生まれで、74歳での死亡で、退職共済年金を受給中でした。地方公務員(360月)と私学事業団(120月)の加入期間があり、地方公務員共済組合からは、配偶者加給年金額も加算されていました。なお、地方公務員共済組合も私学事業団の加入期間も、いずれも平成15年3月以前の期間でした。

妻の受給する遺族共済年金は、【図表2】の算定式のとおりですので、平均給料月額などは【図表2】よりお読み取りください(年金額は平成29年度のもの。なお、経過的寡婦加算の金額については、本稿2月号を参照されたい)。

【図表2】【妻が受給する遺族共済年金】

遺族共済年金(地方公務員共済組合)

遺族共済年金(地方公務員共済組合)

遺族共済年金(私学事業団)

遺族共済年金(私学事業団)

⑥厚生年金相当部分

550,000円×9.170/1000×120月×3/4×0.997=452,553.26円

⑦職域年金相当部分

550,000円×0.460/1000×120月×3/4×0.997= 22,701.69円

⑧ ⑥+⑦=475,254.95円=475,255円

*年金額の算定は、従前額保障による。

*昭和8年3月生まれの場合、厚生年金相当部分の給付乗率は9.170/1000、職域年金相当部分の給付乗率は0.460/1000となる(職域年金相当部分については加入期間20年未満で、従前額保障で算定する場合)。

*職域年金相当部分の給付乗率が厚生年金相当部分の1割というのは、昭和21年4月2日以後生まれの場合(加入期間20年未満の場合)。

(事例はフィクションです)

【図表2】の事例は、加入していた期間の時期によって、地方公務員共済組合が支給する遺族共済年金は本来水準で、私学事業団の支給する遺族共済年金は従前額保障で決定されている事例です。

(なお、共済組合の職域年金相当部分の給付乗率などは、拙著『被用者年金一元化ガイドシート』(社会保険研究所)

または本稿2月号

▶/nenkin-kouhou/vol47/pro-lecture/pro-lecture-01.html

をご参照ください。

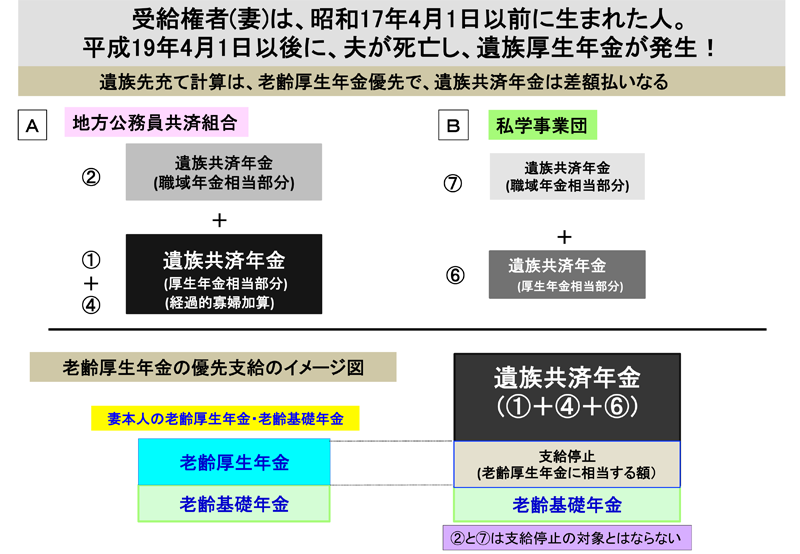

老齢厚生年金が優先受給となる妻の、先充て計算の対象となる遺族年金とは…?

妻は、昭和15年10月10日生まれで、夫が死亡したのは平成19年4月29日です。

ということは、妻自身の老齢厚生年金と妻の受給する遺族年金の併給調整については、妻自身の老齢厚生年金を優先受給するということになります(【図表3】参照)。

なお、遺族共済年金の職域年相当部分(一元化後に死亡した場合は経過的職域加算額:旧3階部分)については、併給調整の対象となりません。そのまま支給されます。

この事例の場合、併給調整の対象、つまり支給停止の対象となるのは、地方公務員共済組合の支給する「①厚生年金相当部分」(一元化後に死亡した場合は遺族厚生年金という名称になる。【図表2】の①)と「④経過的寡婦加算」の合計額と私学事業団の支給する「⑥厚生年金相当部分」(同様に、一元化後に死亡した場合は遺族厚生年金という名称になる。【図表2】の⑥)の合算額ということになります。

【図表3】遺族先充て計算のイメージ図

【図表4】で遺族先充て計算のポイントを示します。これを踏まえ、【図表5】で支給停止額の算出方法を記載しておりますので、ご参照ください。

【図表4】 遺族先充て計算のポイント

(X)遺族共済年金の職域年金相当部分(一元化後は、経過的職域加算額:旧3階部分)は支給停止の対象に含めない。

(Y)経過的寡婦加算が支給される場合には、支給停止の対象に含める。

(Z)遺族共済年金の厚生年金相当部分(一元化後は、遺族厚生年金:2階部分)は支給停止の対象となる。

遺族共済年金額の支給停止額を算定するためには、まず全体の支給停止額を求めます<【図表5】(ア)>。

次いで、支給停止の対象となる遺族共済年金の合計額を求めます<【図表5】(イ)>。

全体の支給停止額を各実施機関(この場合は、地方公務員共済組合および私学事業団)から支給される、支給停止の対象となる遺族共済年金の支給額でもって按分し、支給停止額を算出します<【図表5】(ウ)(エ)>。

あとは、【図表5】を見れば、一目瞭然でしょう。

支給停止の対象となる遺族共済年金には、職域年金相当部分は含まれません。

一方、経過的寡婦加算が支給される場合は、これを支給停止の対象額に含めます。

【図表5】 遺族先充て計算の具体的算定方法

(ア)遺族共済年金の支給停止額

妻自身の老齢厚生年金の年金額=40,719円

(イ) 支給停止の対象となる遺族共済年金の合計額<①+④+⑥>

1,034,986円+304,751円+452,553円

=1,792,290円

(ウ)支給停止となる地方公務員共済組合の遺族共済年金の年金額

<(ア)×(①+④)/(イ)>

40,719円×1,339,737/1,792,290円

=30,437.46円

≒30,437円

(エ) 支給停止となる私学事業団の遺族共済年金の年金額

<(ア)×(⑥)/(イ)>

40,719円×452,553円/1,792,290円

=10,281.54円

≒10,282円

(オ) 地方公務員共済組合から支給される遺族共済年金の年金額

<①+②+④ー(ウ)>

1,034,986円+103,831円+304,751円ー30,437円

=1,413,131円

(カ) 私学事業団から支給される遺族共済年金の年金額

<⑥+⑦ー(エ)>

452,553円+22,702円ー10,282円

=464,973円

(端数処理は厳密ではありません)

■セミナー開催のお知らせ

被用者年金制度の一元化によって、制度改正がされた事項については、その内容をあらたに理解する必要があります。

しかしながら、制度の内容が変わっておらず、年金の名称だけが変更になっている事項については、一元化前の知識を再確認するほうが重要だと筆者は認識しています。

あわせて、受給資格期間の短縮では、年金制度全般にわたる年金知識のフル稼働が求められています。そういう意味で勉強になるセミナーが開催されますので、お知らせします。

平成29年11月13日(月)に、武蔵小杉駅駅近くの【ユニオンビル(富士通労働会館)】という場所で、13時30分から16時30分まで開催されます。

なお、詳細は、主催者にお尋ねください。

▶http://www.ken-nen.co.jp/down/academy201711.pdf

年金は、勉強をすればするほど、いろいろな事例に遭遇して驚かされます。

引き続き、研鑽を深めてまいりたいと存じます。

興味深い事例がありましたら、ぜひ、ご紹介ください。

多くのみなさんで、年金知識を共有化して年金相談に役立てていきたいと思います。