筆者プロフィール 長沼 明(ながぬま あきら)

浦和大学総合福祉学部客員教授。志木市議・埼玉県議を務めたのち、2005年からは志木市長を2期8年間務める。日本年金機構設立委員会委員、社会保障審議会日本年金機構評価部会委員を歴任する。社会保険労務士の資格も有する。2007年4月から1年間、明治大学経営学部特別招聘教授に就任。2014年4月より、現職。主な著書に『年金一元化で厚生年金と共済年金はどうなる?』(2015年、年友企画)、『年金相談員のための被用者年金一元化と共済年金の知識』(2015年、日本法令)

黄色い封筒の届いた受給資格期間短縮の人の手続きをしている社会保険労務士の先生からこんな話を聞きます。

ある女性の納付記録を点検していて、国民年金保険料の滞納(未納)を意味する【*】(アスタリスク)の表示が印字された期間について、夫の加入記録と突合すると、実は夫に扶養されていた国民年金の第3号被保険者になる可能性のある期間がある…。

別の単身男性で、納付記録がずっと【*】(アスタリスク)が続いているので、尋ねると、実は生活保護を受給していたと言われた…。

今月は、受給資格期間の短縮に関連して、生活保護受給者の受給期間が、滞納と表示されていた事例をもとに、当時、当然に行われていていなければならなかった手続きが、行われていなかつたときに、いま、どのような手続きをしなければいけないのかについて、国の新規事業も紹介しながら考えていきたいと考えています。

Ⅰ 生活保護受給者は、法定免除! 手続きは何も不要か?

~【国民年金保険料免除理由該当届】を提出!~

(1)『法定免除』でも手続きは必要!

『法定免除』というと、障がい基礎年金を受給している、生活保護の生活扶助を受給している、という人の状況が思い浮かびます。

年金相談をずっとやっていると、待ったなしで対応しなければならず、いちいち法律の条文を開いている暇(いとま)がありません。

とはいえ、ときには、法律の根拠条文にあたるのが必要になるときもあります。

その『法定免除』ですが、国民年金法のどこに規定されているでしょうか?

国民年金法第89条第1項です(【図表1】参照)。

法律の条文を示しておきましょう。

【図表1】国民年金法第89条第1項(『法定免除』)

第89条 被保険者(第90条の2第1項から第3項までの規定の適用を受ける被保険者を除く。)が次の各号のいずれかに該当するに至つたときは、その該当するに至つた日の属する月の前月からこれに該当しなくなる日の属する月までの期間に係る保険料は、既に納付されたものを除き、納付することを要しない。

一 障害基礎年金又は厚生年金保険法に基づく障害を支給事由とする年金たる給付その他の障害を支給事由とする給付であつて政令で定めるものの受給権者(最後に同法第47条第2項に規定する障害等級に該当する程の障害の状態(以下この号において「障害状態」という。)に該当しなくなつた日から起算して障害状態に該当することなく3年を経過した障害基礎年金の受給権者(現に障害状態に該当しない者に限る。)その他の政令で定める者を除く。)であるとき。

二 生活保護法(昭和25年法律第144号)による生活扶助その他の援助であつて厚生労働省令で定めるものを受けるとき。

三 前二号に掲げるもののほか、厚生労働省令で定める施設に入所しているとき。

2 前項の規定により納付することを要しないものとされた保険料について、被保険者又は被保険者であつた者(次条から第90条の3までにおいて「被保険者等」という。)から当該保険料に係る期間の各月につき、保険料を納付する旨の申出があつたときは、当該申出のあつた期間に係る保険料に限り、同項の規定は適用しない。

本稿では、『法定免除』のうち、生活保護について述べていきますので、ここからは 国民年金法第89条第1項第2号についてのみ記します。

国民年金法第89条第1項第2号では、生活保護を受けている者の、『法定免除』の要件と期間を規定しています。

厚生労働省がHP上で公開している『国民年金法 逐条解説テキスト』の解説を踏まえると、国民年金法第89条第1項第2号は、【図表2】のように整理されると、筆者は認識しています。

【図表2】生活保護による法定免除の要件とその期間

■要件:生活保護法による生活扶助を受けているとき

◆期間:要件に該当した日(保護の開始日)の属する月の前月から、

該当しなくなった日(保護の廃止日)の属する月までの期間

さて、生活保護法第11条第1項第1号に規定する生活扶助を受けているときは、『法定免除』なのだから、国民年金法上は、何も手続きはしなくていいのでしょうか? 福祉事務所やケースワーカーがすべ手続きを代行してくれているのでしょうか?

『法定免除』の言葉に響きからすると、生活保護の受給者は、何もしなくてもいいように思えますが、実際はどうなのでしょうか?

生活保護を受けている人は、市役所等の国民年金を担当する窓口に届出を提出する必要があります。これを提出しておかないと、国民年金に加入していても、生活保護の生活扶助を受けていた期間は、納付記録上、【*】未納の表示が出てくることになります。

国民年金法施行規則第75条には、「保険料免除に関する届出」として、次のように規定されています(【図表3】参照)。

【図表3】国民年金法施行規則第75条「保険料免除に関する届出」の規定

(保険料免除に関する届出)

第75条 第1号被保険者は、法第89条第1項各号のいずれかに該当するに至つたときは、次の各号に掲げる事項を記載した届書に、国民年金手帳を添えて、14日以内に、これを機構に提出しなければならない。ただし、厚生労働大臣が法第89条第1項各号のいずれかに該当するに至つたことを確認したときは、この限りでない。

一 氏名及び住所

二 保険料の免除理由及びそれに該当した年月日

三 基礎年金番号

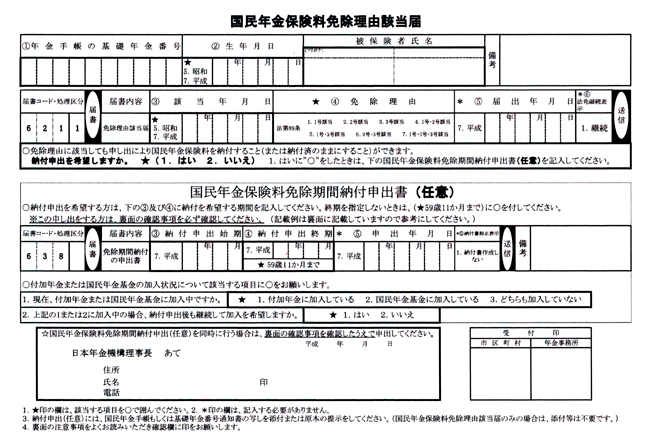

では、この届出の書類のことは、なんというのでしょうか?

【国民年金保険料免除理由該当届】といいます。【図表4】をご覧ください。

【図表4】【国民年金保険料免除理由該当届】

なお、厚生労働省が市町村の国民年金担当職員向けに作成した『業務支援ツール』の資料によれば、市町村の国民年金の担当窓口に、【国民年金保険料免除理由該当届】を提出する際には、『生活保護受給票』または『生活保護受給証明』の添付が必要、とのことです。

さて、『生活保護受給票』と『生活保護受給証明』とは、どのようなものなのでしょうか。

本稿では、『生活保護受給証』(『生活保護受給票』に相当)と『生活保護受給証明書』(『生活保護受給証明』に相当)という言葉を用いて、説明していきます。

『生活保護受給証』とは、生活保護の受給開始が決定になった際に、受給世帯に交付されるもので、世帯主の氏名・住所・世帯員全員の氏名および生年月日等が記載されています。ある自治体の福祉事務所の『受給証』は、健康保険の被保険者証が、カードサイズになる前の、紙製で三つ折りにしていた時代の、大きさのものです。年度ごとに更新され、保護が廃止になれば、福祉事務所に返還します。

一方、『生活保護受給証明書』とは、過去に生活保護を受給していた期間のことを証明するために、当時の福祉事務所に発行してもらった証明書ことをいます。筆者の知る範囲内では、A4サイズで、福祉事務所によっては、住民票などと同様に、コピーをすると、「複製」の文言が浮かび上がるものもあります。

また、『受給証』は、日曜・祭日など、病院・クリニックなどに緊急に受診する際に、『医療券』の替わりになるものでもあります。保育園に入園する際などに、保育料の免除を受ける場合にも、使用します。

あくまでも、本稿の記述で用いている言葉とご理解ください。『受給証』や『生活保護受給証明書』の名称・用紙の大きさ・記載事項等は、福祉事務所により異なります。

このときに大切なのが、『受給証』または『生活保護受給証明書』に、生活保護の種類として、「生活扶助」を受給していることが記載されているかどうかです。法定免除になるのは、あくまでも「生活扶助」なので、確認をお願いいたします。

(2)『法定免除』の手続きがなされていない場合は、どうするのか?

それでは、黄色い封筒が届いた高齢者で、以前、生活保護の生活扶助を受けていたが、『法定免除』の手続をされていない方の場合はどうなるのでしょうか?

たとえば、若いときに、10年ほど厚生年金保険に加入し、その後、体調を壊したり、家庭内でいろいろなことがあり、転居して、〇〇県□□市で生活保護(生活扶助)を受け、また、しばらくしたのちB市に転居し、ここで黄色い封筒が届いた<年金太郎>(昭和22年11月30日生まれ、ずっと単身、男性、69歳)さんの場合はどうなるのでしょうか?(あくまでも事例はフィクションです)

国民年金の加入の手続きをしていなければ、国民年金の加入から手続きをすることになります。

国民年金に加入記録があり、納付記録を見て、生活保護を受けていたという期間が【Y】(法定免除)になっておらず、【*】(未納)という表示になっていれば、〇〇県□□市の福祉事務所宛に、当時、生活保護を受けていた証明書を交付してもらうことになります。これが、先ほど述べた『生活保護受給証明書』です。

筆者が、各自治体の「〇〇市生活保護法施行細則」を検索して調べたところ、『生活保護受給証明書』の様式が定まっている福祉事務所と、少なくとも「〇〇市生活保護法施行細則」上では、何も規定が置かれていない福祉事務所がありました。

いずれにしても、各福祉事務所の様式・記載事項はさまざま、ということをご理解ください。

そして、繰り返しになりますが、『生活保護受給証明書』は、年金事務所などに年金請求をするために使用し、【*】(未納)を【Y】(法定免除)にするためのものですから、『法定免除』と認めるに必要な情報が記載されている必要があります。

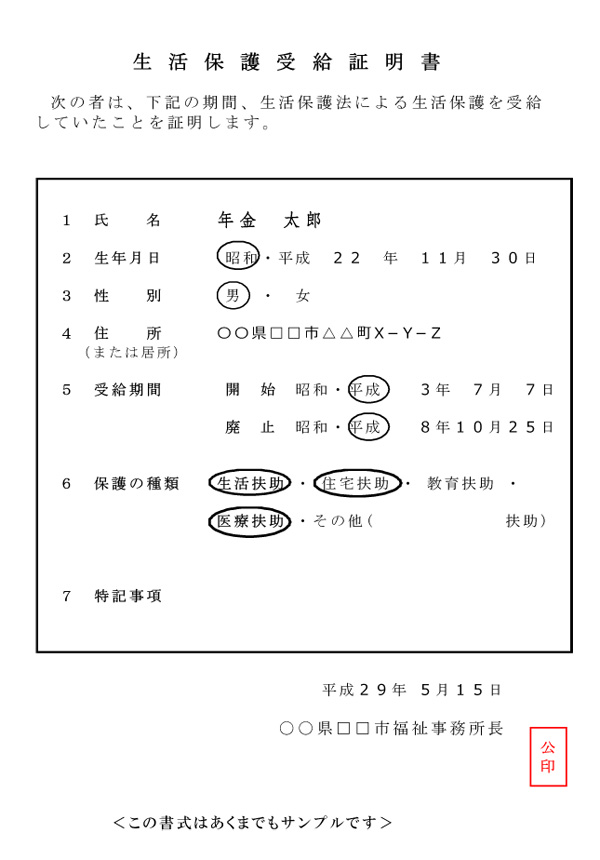

実際に交付されている【生活保護受給証明書】をみると、様式や記載されている事項はさまざまですので、筆者のほうで、【生活保護受給証明書】のひとつのサンプルを作成しました(【図表5】参照)。サンプルですので、実際に交付されている雛型とは異なります。

【図表5】の【生活保護受給証明書】については、生活保護受給期間を法定免除として認定するうえで、必要な事項を様式欄に盛り込みました。

【図表5】【生活保護受給証明書】のひとつのサンプル

『生活保護受給証明書』に記載されるべき、と筆者が考えるポイントを【図表6】に記しました。

【図表6】【生活保護受給証明書の記載のポイント】

① 法定免除の該当者と生活保護受給者が同一人物であることを特定するために、原則として、住民基本台帳に登録されている4情報(氏名・住所・生年月日・性別)が記載されていること(ただし、実際に交付された【生活保護受給証明書】をみると、性別が記載されていないものもあります)。

② 保護の種類として、生活扶助と明記してもらうこと。ただ単に、生活保護を受給していたという記載だけでは、『法定免除』の要件を満たしません。不十分です。

③ 保護の開始時期と廃止時期が明記されていること。

生活保護については、「世帯単位の原則」(生活保護法第10条)から、つまり世帯を単位として生活保護を決定していることから、【生活保護受給証明書】には世帯主が記載されていることが一般的ですが、『法定免除』を判定するうえでは、不要と筆者は認識しています。

また、福祉事務所によっては、【生活保護受給証明書】という名称ではなく、【(生活保護)適用証明書】という名称を用いている自治体もあるようです。

(3)生活保護の「停止」期間は、『法定免除』の取扱いになるのか?

生活保護の実務では、「開始」と「廃止」以外に、「停止」という決定もあります。「停止」期間中は、『法定免除』該当するのか、該当しないのか、実務担当者としては、判断に悩むところです。

まずは、「停止」の文言が規定されている生活保護法をみてみましょう。

生活保護法第26条です(【図表7】参照)。

【図表7】生活保護法第26条「保護の停止及び廃止」の規定

(保護の停止及び廃止)

第26条 保護の実施機関は、被保護者が保護を必要としなくなつたときは、速やかに、保護の停止又は廃止を決定し、書面をもつて、これを被保護者に通知しなければならない。第28条第5項(筆者注:要保護者が虚偽の報告をしたり、立入調査を拒んだり、医師等の検診を受けるべき旨の命令に従わないときなど)又は第62条第3項(筆者注:指示等に従う義務違反)の規定により保護の停止又は廃止をするときも、同様とする。

この条文の規定がどのように解釈され運用されているかです。

生活保護法第26条の「被保護者が保護を必要としなくなつたときは、速やかに、保護の停止又は廃止を決定し」の箇所を読むと、「保護を必要としなくなつた」のだから、「保護の停止が決定された」と理解すると、国民年金法第89条第1項2号に規定する「生活保護法による生活扶助を受けるとき」(【図表1】参照)に該当しない、とも考えられそうです。

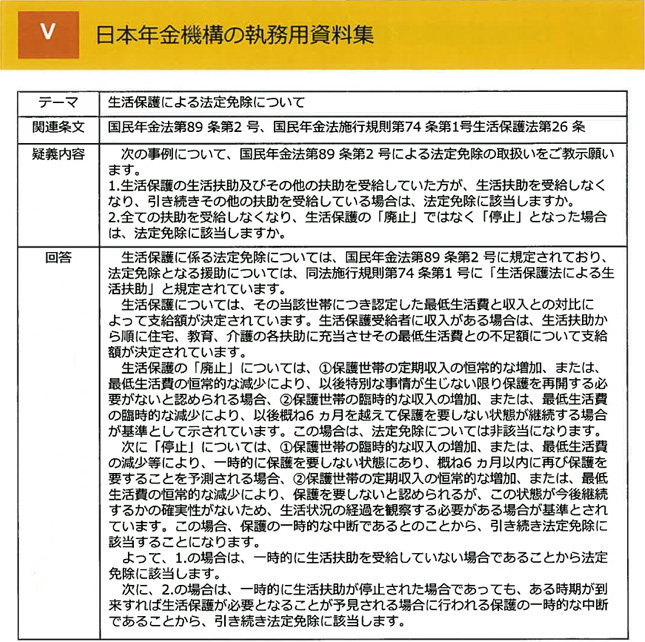

一般的には、実務で判断に悩んだときは、日本年金機構の<疑義照会>に当たります。厚生労働省のホームページにアップされている市町村職員向けの『業務支援マニュアル』には、日本年金機構が市町村や年金事務所等に回答した、さまざまな事例が掲載されています。

「停止」期間の取扱いについても、市町村職員向けの『業務支援マニュアル』の<疑義照会>の欄に掲載されています(【図表8】参照)。

実務上の取扱いは、日本年金機構の<疑義照会>の回答の例によっているようです。

【図表8】「停止」期間中における『法定免除』の取扱い<疑義照会>

【出典】:厚生労働省のHPに掲載されている市町村職員向けの『業務支援マニュアル』より

つまり、市町村・年金事務所の実務では、この<疑義照会>の回答を踏まえ、「停止」期間は、結論として、『法定免除』として取扱う、として認識され、事実、『法定免除』という取扱いが定着している、とのことです。

<疑義照会>を子細に検討すると、「停止」の事例内容を個別に案件審査し、『法定免除』として取扱う、とも判断されますが、筆者は、次のように解釈して運用して差し支えないと認識しています。

すなわち、すでに、【図表2】で示したように、「保護に該当しなくなった日」、つまり、「保護を廃止した日」(保護の廃止を決定した日)の属する月までは『法定免除』として取扱って差し支えないこと。

この事務処理のほうが、市役所や年金事務所の年金担当の現場職員の負担は重くなく(福祉事務所の決定した生活保護法第26条に規定する「停止」の内容を個別に審査し、別の所管である年金担当職員が別途、国民年金法第89条第1項に規定する『法定免除』を判断するのは事務負担が大きい)、また、法定受託事務である市町村の年金事務において、全国統一した事務処理に不均衡が生じないと認識しています。

<筆者補足:『法定免除』については、平成24年2月公表分の疑義照会の回答が誤っているのではないか、ということで、「第50回全国都市国民年金協議会」(平成24年8月31日に奈良市で開催、筆者も現職市長としてパネリストとして出席)において、自治体側から問題提起があり、それを受け、日本年金機構側で、この疑義照会の回答の誤りを認め、あらたに【図表8】の疑義照会の回答を統一見解として示した、という経緯がある、とのことです>