筆者プロフィール 長沼 明(ながぬま あきら)

浦和大学総合福祉学部客員教授。志木市議・埼玉県議を務めたのち、2005年からは志木市長を2期8年間務める。日本年金機構設立委員会委員、社会保障審議会日本年金機構評価部会委員を歴任する。社会保険労務士の資格も有する。2007年4月から1年間、明治大学経営学部特別招聘教授に就任。2014年4月より、現職。主な著書に『年金一元化で厚生年金と共済年金はどうなる?』(2015年、年友企画)、『年金相談員のための被用者年金一元化と共済年金の知識』(2015年、日本法令)

今月は、先月号でお話ししたとおり、受給資格期間の短縮で、こういう事例はどうなるのだろうか、ということについて、事例を踏まえながら、考えていきます。

Ⅰ 受給資格期間の短縮で、繰下げの増額率は2通りに!

~77歳で受給権が発生、繰下げはできるのか~

(1)70歳を過ぎても繰下げはできるのか?

受給資格期間の短縮で、70歳を過ぎて年金の受給権が発生する人がいます。

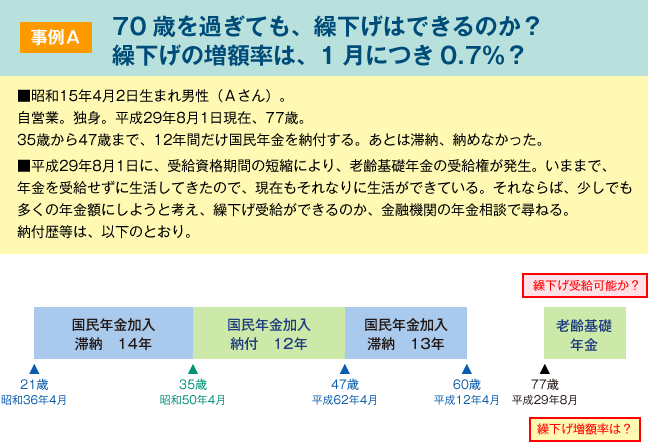

事例でみてみましょう(【図表1】参照)。Aさん、77歳です。

加入歴はスライドの通りであり、受給資格期間の短縮で、はじめて老齢基礎年金の受給権が発生します。

【図表1】

このAさんの場合、老齢基礎年金を繰下げて受給することが可能なのでしょうか?

まずは、Aさんが原則通りに、老齢基礎年金を受給した場合の年金額を算定してみましょう(平成29年度価格)(【図表2】参照)。

【図表2】

| 779,300円×144月/468月 | =239,784.61円 |

| ≒239,785円 |

老齢基礎年金の繰下げができるのは、65歳からで、最長で5年間、60か月の繰下げが限度、だから70歳までしか繰下げができない、と思っていませんでしょうか?。 そう考えると、繰下げはできないということになりますが……。 実際は、どうなのでしょうか?

(2)77歳でも繰下げはできる!

さて、老齢基礎年金の繰下げについては、国民年金法第28条に規定されています。また、65歳以後に老齢基礎年金の受給権を取得した場合には、国民年金法の昭和60年改正法附則第18条第5項が適用され、わかりやすく図解すると、【図表3】のように読み替えるように規定されています。

【図表3】

- 「65歳に達した」 ⇒ 「当該老齢基礎年金の受給権を取得した」

- 「66歳に達した」 ⇒ 「1年を経過した」

- 「66歳に達する」 ⇒ 「その受給権を取得した日から起算して1年を経過した日」

このように解釈すると、Aさんの場合、70歳を過ぎて、77歳になっていますが、平成29年8月1日に、はじめて老齢基礎年金の受給権を取得していますので、そこから1年を経過した平成30年8月1日以後に繰下げが可能となり、最長で「5年を超える期間」まで、繰下げができると解されます。

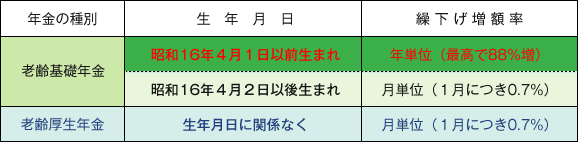

(3)繰下げ増額率は42%か、88%か?

それでは、繰下げたときの増額率、つまり増額される額は1月につき0.7%、最高で42%増なのでしょうか? それとも、昭和16年4月1日以前生まれの人が適用されていた年単位の繰下げ増額率で、最高で88%増なのでしょうか?

たいへん厚みのある本ですが、『国民年金法総覧 平成28年4月版』(社会保険研究所刊)の344頁を見ると、「平成12年政令第335号附則第2条」が記載されています。これを読むと、「昭和16年4月1日以前に生まれた者に対し支給する老齢基礎年金の額に係る支給の繰下げの規定により加算する額については、なお従前の例による」(筆者が一部文言を削除する)との規定があります。つまり、繰下げ増額率は、昭和16年4月1日以前生まれの人の繰下げ増額率が適用されると判断されます。

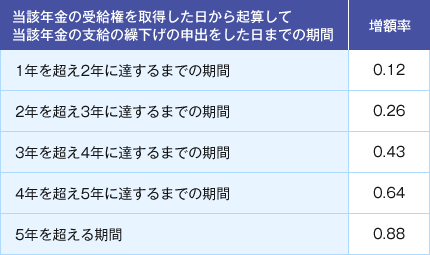

また、繰下げ増額率は、「平成12年政令第335号による改正前の国年令第4条の5」の規定にされており、次のようになっています(【図表4】参照、筆者が「率」を「増額率」と修正して表記)。

【図表4】

つまり、Aさんの事例では、Aさんは昭和15年4月2日生まれですので、繰下げ増額率は、最長の「5年を超える期間」において、支給の繰下げの申出をすると、最高の増額率「0.88」、すなわち88%が適用されるということになります。

(4)「5年を超える期間」で繰下げると、老齢基礎年金はいくらになるのか?

すでに述べたように、Aさんは、平成29年8月1日に、77歳で老齢基礎年金の受給権が発生し、その時点で年金を請求すると、

779,300円(平成29年度価格)×144月(12年納付)/468(加入可能月数)

=239,784.61円≒239,785円

となりますが、

5年を超えて、つまり、平成34年8月に、82歳で老齢基礎年金の繰下げ請求をすると、88%増しになり、【図表5】のようになります。

【図表5】

779,300円×144月/468+779,300円×144月/468×0.88(繰下げ増額率)

=239,784.61円+211,010.46円

≒450,795円

(5)70歳を過ぎても老齢厚生年金の繰下げはできるのか?

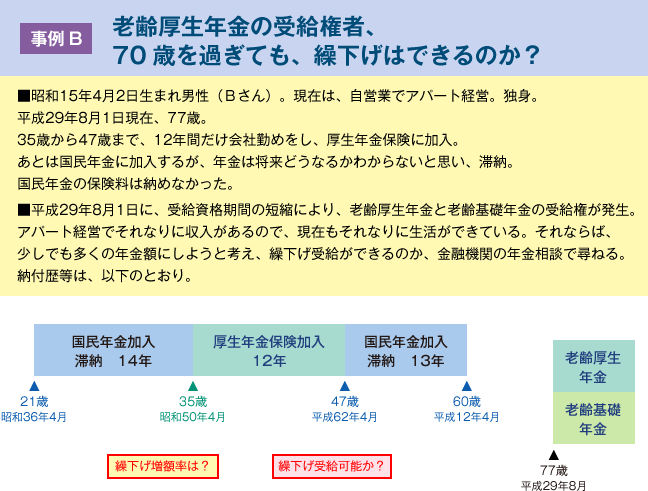

それでは、同じような加入歴の【事例B】(【図表6】参照)です。

Bさんは厚生年金保険だけに加入していました。Aさんと同じ生年月日で、単身の高齢者で(77歳)、男性です。

この場合、老齢厚生年金は繰下げできるのでしょうか? また、繰下げ増額率は平成16年4月1日以前生まれの増額率が適用されるのでしょうか?

あわせて、老齢基礎年金と同時に繰下げなければいけないのでしょうか、それとも一方の年金(老齢基礎年金)は繰下げ、他方(老齢厚生年金)は繰下げないという、別々の選択は可能なのでしょうか?

【図表6】

平成19年4月1日以後に老齢厚生年金の受給権を取得した人は、老齢厚生年金の受給権を取得した日から1年を経過した日以後において、繰下げ支給の申出をすることができると規定されています(厚生年金保険法第44条の3)。

とくに生年月日の規定はないので、平成29年8月1日に老齢厚生年金の受給権の発生したBさんは、老齢厚生年金の繰下げ受給が請求できると解されます。

日本年金機構のHPにおいても、

「・昭和17年4月2日以後に生まれた方のほか、同日前に生まれた方で、高齢任意加入制度等を利用して平成19年4月1日以後に老齢厚生年金の受給権を取得した方も対象になります。」

「・当該老齢厚生年金の受給権を取得した日から起算して1年を経過した日前に当該老齢厚生年金の請求をしていないこと。」

という記述がありますが、これはこのような解釈を前提にしているものと思われます。

(6)老齢厚生年金の繰下げ増額率は?

老齢厚生年金の繰下げ増額率ですが、『厚生年金保険法総覧 平成27年10月版』(社会保険研究所刊)の472頁を見ると、「厚生年金保険法施行令第3条の5の2」(支給の繰下げの際に加算する額)の規定が掲載されています。

これを読むと、「厚生年金保険法施行令第3条の5の2」は1月につき1000分の7、つまり0.7%と規定されていることが理解できます。また、繰下げることができる期間も、最長で60月ということが記されています。したがって、最高の増額率は、0.7%×60月で、42%増額されるということになります。

老齢基礎年金のように、昭和16年4月1日以前生まれか、昭和16年4月2日以後生まれか、つまり生年月日によって、「増額率」が異なるという規定がないので、老齢厚生年金の繰下げ受給については、同じ「増額率」が用いられると認識しています。

したがって、【事例B】のBさんの場合、繰下げ請求はできますが、生年月日は昭和15年4月2日生まれで、昭和16年4月1日以前生まれですが、繰下げ増額率は、1月につき0.7%が適用され、受給権を取得した月(平成29年8月)から1年を経過した日以後、繰下げ請求ができると解されます。

なお、繰下げた期間のカウントの仕方ですが、受給権を取得した月から繰下げ受給の申出をした日の属する月の前月までの月数(60月が限度)と規定されています(厚生年金保険法施行令第3条の5の2)。この繰下げた期間に「増額率」1000分の7を乗じて得た額が、繰下げ増加額となります。

(7)老齢厚生年金と老齢基礎年金は同時に繰下げないといけないのか?

ところで、老齢厚生年金と老齢基礎年金を同時に繰り下げなければならないのか、ということですが、現行法では、そのような規定はありませんので、Bさんの場合、最高で88%の増額率となる老齢基礎年金は繰下げ受給をし、最高で42%の増額率にしかならない老齢厚生年金の受給は、受給権の発生した平成29年8月1日から繰下げ請求をしないで受給するという選択が可能です。

(8)繰下げるかどうかの意思を確認する!

受給資格期間の短縮の年金請求においても、老齢基礎年金、老齢厚生年金とも、繰下げるかどうかの意思を確認します。

平成29年2月24日付で、厚生労働省年金局事業管理課長から日本年金機構事業企画部門担当理事宛に発出された通知文(「年管管発0224第5号」)によれば、「期間短縮年金請求書の受け付けにあたっては、次に掲げる事項について留意すること」として、「施行日から最大5年間の支給の繰下げができることから、請求者の意思を確認すること。」と記されています。

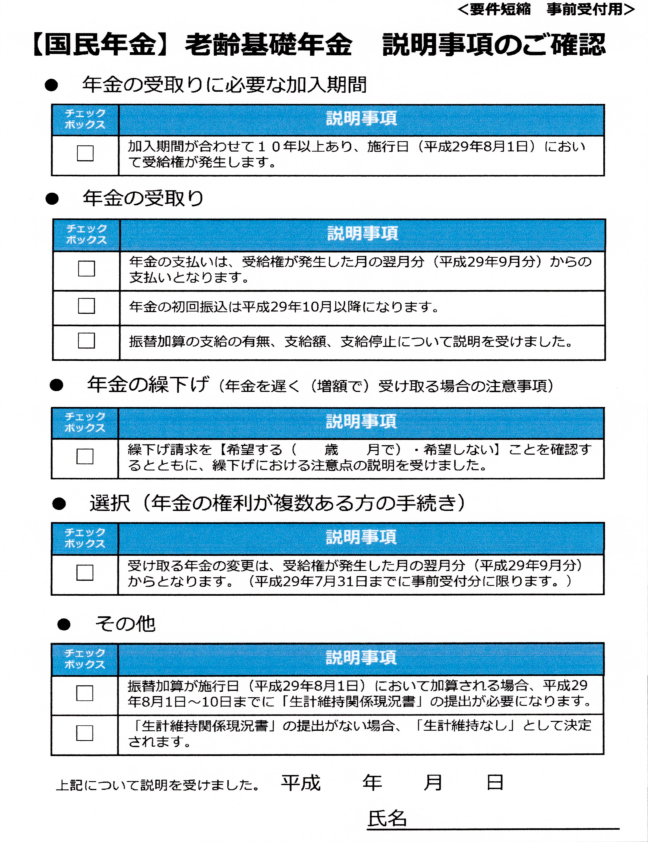

【図表7】は、市役所におけるモデル様式の確認票です。

年金事務所では年金事務所ごとに、あるいは同様なモデル様式を用いて確認がとられるものと筆者は認識しています。

【図表7】

最後に、繰下げ増額率について、事例で述べた内容を表でまとめておきましょう(【図表8】参照)。

【図表8】

(9)『厚生年金保険法総覧』と『国民年金法総覧』の解説が始まる!

さて、筆者がいつも手元に置いて、参考にしている『国民年金法総覧 平成28年4月版』『厚生年金保険法総覧 平成27年10月版』(いずれも社会保険研究所刊)ですが、その解説が、Web版『年金時代』で始まることになりました。

事前の登録をしておかなければいけないということですが、無料ですので、登録しておいて損はないと思います。

筆者もこの連載を楽しみにしています。