2医療費控除とどちらを選ぶ?

医療費控除と併用はできない

「セルフメディケーション税制」は「医療費控除」の特例で、2021年までの時限措置です。両方を同時に利用することはできず、どちらか一方を選択します。双方の特徴をみてみましょう。

「医療費控除」は、医師による診療の費用や治療のための薬代(処方薬のほか、一般用医薬品も含む)などが対象です。家族全員の医療費を合算して年間10万円を超える金額が所得控除され、上限は200万円です(下の式を参照)。

医療費控除の金額

(実際に支払った医療費の合計額-保険金などで補填される金額)-10万円※

※総所得金額等が200万円未満の場合は、10万円に代わり総所得金額等の5%の金額を引く

医療費控除は、最低ラインが10万円超と額が大きいのが特徴で、上限額も高くなっています(表を参照)。ただ、公的医療保険からは医療費の7~9割が給付されるため、入院を伴う大きな病気やケガがなければ、この金額に達するようなことがしばしばあるわけではありません。また、民間の医療保険や生命保険に加入していれば、その給付も医療費から差し引かれるので、相殺されてしまうこともあるでしょう。

これに対してセルフメディケーション税制は、対象が「スイッチOTC医薬品」に限定されているものの、最低ラインが1万2,000円とハードルが低く、しかも、日常的によく使われるものであるため、利用しやすくなっています。一方、上限額は低く設定されています。

表 セルフメディケーション税制と医療費控除

| セルフメディケーション税制 | 医療費控除 | |

|---|---|---|

| 控除額 | 1万2,000円を超える金額 | 10万円を超える金額 |

| 上限額 | 8万8,000円 | 200万円 |

| 対象 | スイッチOTC医薬品の購入費 | 診療・治療費/病院までの交通費(バス、電車など)/治療や療養に必要な医薬品(ビタミン剤等は除く) 等 |

| 条件 | 定期健康診断、予防接種などの取組みを実施していること | なし |

どちらを選ぶ?

双方の条件を同時に満たす場合には、確定申告をする人自身がいずれかを選択し、申請することになります。基準額を超える金額が大きいほうが減税額も大きくなります。具体的には、「スイッチOTC医薬品の購入額-1万2,000円」と「医療費-10万円」とを比較して、金額の大きいほうを選びます。

では、具体的にどう考えればいいのでしょうか。実際に計算してみましょう。

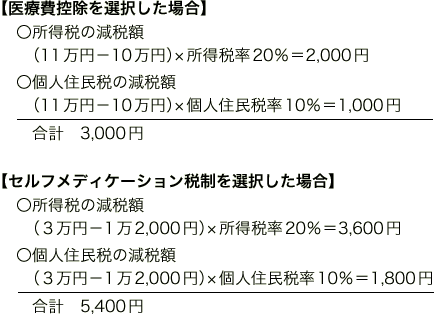

【事例

Aさん家族の場合(課税所得額450万円) 税率:所得税20%、個人住民税10%

①医療費(自己負担分):11万円

控除対象額:1万円=11万円-10万円

②スイッチOTC医薬品の購入額:3万円

控除対象額:1万8,000円=3万円-1万2,000円

Aさん家族の場合、①支払った医療費(自己負担分)は11万円なので、ここから10万円を差し引いた1万円が「医療費控除」の対象になります。一方、②スイッチOTC医薬品の購入額は3万円で、1万2,000円を差し引いた1万8,000円が「セルフメディケーション税制」の対象になります。①と②を比べると、控除対象額は②のほうが大きいので、セルフメディケーション税制を選択したほうが減税額は大きくなります。具体的な減税額は次のとおりです。

Aさん家族の場合をみると、実際にかかった金額は医療費のほうが大きいですが、控除額としてはセルフメディケーション税制を選択したほうが得になります。

「セルフメディケーション税制」のポイントは、医療費控除に比べて金額のハードルが低いこと。また、対象となる医薬品も、風邪薬や湿布、鎮痛剤、胃薬、花粉症のための鼻炎薬など、日常的に使用するものが多くあります。確かめてみたら、意外に対象医薬品を買っていたということもあるかもしれません。例えば、5人家族の場合、1人あたり年間2,400円超の医薬品を購入していれば、控除の対象になります。まずは、日頃、使っている薬がセルフメディケーション税制の対象になっているかどうか、チェックしてみてはいかがでしょうか。

-

② 医療費控除とどちらを選ぶ?