165歳からの収支の側面を考える(年金、医療費)

あなたは何歳からが高齢者だとお考えですか? 国連の世界保健機関(WHO)の定義では、65歳以上の人のことを高齢者としています。日本の場合、道路交通法の高齢運転者マーク(いわゆる四つ葉マーク)の対象は70歳以上ですが、国勢調査をはじめ政府の統計では高齢者の定義は65歳以上となっています。

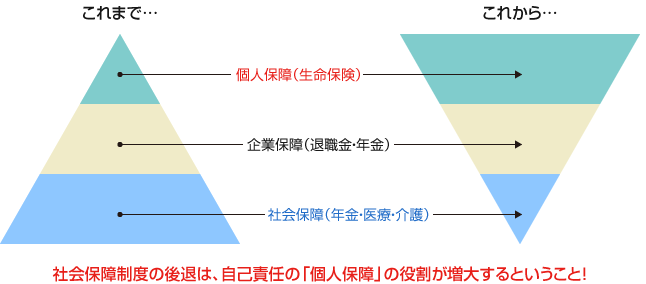

社会保険制度では、公的年金の受給資格は65歳からですし、医療保険や介護保険では65-74歳までを前期高齢者、75歳以上を後期高齢者と呼んで保険料負担や給付を区分しています。下図のように、生命保険は年金・医療・介護のいずれも社会保障を補完するのが目的でありますから、65歳からの生命保険の見直しでは社会保険の給付内容を把握したうえで内容を検討していく必要があるのです。

2015年は年金や医療・介護保険といった社会保険で見直しや改定が相次ぎました。財政が厳しい各種の社会保険は給付の減少が見込まれる半面、保険料などの負担は着実に増えています。見直しや改定の内容を把握して、今後の対処方法について考えてみましょう。

平成27年度の年金額改定 平成27年4月分(6月受け取り分)から

| 平成26年度 (月額) |

平成27年度(月額)※1 | ||

|---|---|---|---|

| 国民年金 (老齢基礎年金〔満額〕:1人分) |

64,400円 | 65,008円 | (+608円) |

| 厚生年金 (夫婦2人分の老齢基礎年金を含む標準的な年金額) |

219,066円 | 221,507円 | (+2,441円) |

※1 平成27年度は、特例水準が解消した後の本来水準の年金額となっているため、平成26年度の特例水準の年金額からの改定率は、基礎年金は0.9%となっています。

2015年に公的年金は実質的な目減り時代に入りました。年金額を、物価や賃金の伸びより低く抑える「マクロ経済スライド」という仕組みが発動されたためです。マクロ経済スライドとは、賃金や物価の改定率を調整して緩やかに年金の給付水準を調整する仕組みです。わかりやすくいえば、インフレによって年金額を目減りさせる仕組みということです。平成27年度の年金額の改定では物価変動率(物価上昇)は2.7%でしたが、マクロ経済スライドによるスライド調整率▲0.9%でした。

インフレ(物価上昇)による年金の目減りに備える

- ・円安による物価上昇に備えて、外貨建ての年金保険や終身保険を契約する

- ・経済成長による物価上昇に備えて、株式投資や投資信託による運用を組込む

※上記の物価の変動要因によって資産価値が増加する資産を一部組み入れる対処法です。 - ・老齢基礎年金の受給開始年齢を繰下げて、年金額を増やして受け取る

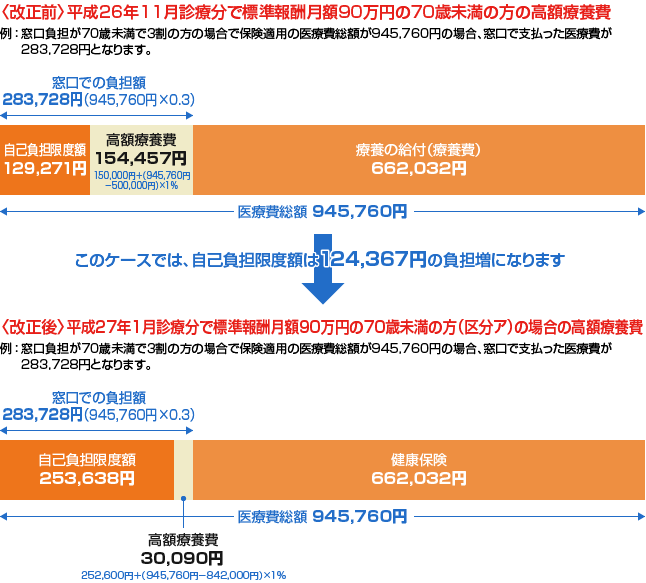

高額療養費の負担上限引上げ 70歳未満 平成27年1月診療分から

高額療養費とは、同一月にかかった医療費の自己負担額が高額になった場合、自己負担限度額を超えた分が、あとで払い戻される制度です。高額療養費の自己負担限度額について、負担能力に応じた負担を求める観点から、平成27年1月診療分より、70歳未満の所得区分が3区分から5区分に細分化されました。新設された区分は①区分ア 年収約1,160万円(健保:標準報酬月額83万円以上)です。高所得者に対する社会保険の自己負担増の流れが強化されてきたといえます。

| 所得区分(70歳未満の方) | 自己負担限度額 | 4ヶ月目以降 |

|---|---|---|

|

①区分ア 年収約1,160万円〜 健保:標準報酬月額83万円以上 |

252,600円 + (総医療費—842,000円)×1% |

140,100円 |

|

②区分イ 年収約770〜約1,160万円 健保:標準報酬月額53万円以上83万円未満 |

167,400円 + (総医療費—558,000円)×1% |

93,000円 |

|

③区分ウ 年収約370万〜約770万円 健保:標準報酬月額28万円以上53万円未満 |

80,100円 + (総医療費—267,000円)×1% |

44,400円 |

|

④区分エ 〜年収約370万円 健保:標準報酬月額28万円未満 |

57,600円 | 44,400円 |

|

⑤区分オ 低所得者 被保険者が市区町村民税の非課税者 |

35,400円 | 24,600円 |

※1 ここでいう「年間所得」とは、前年の総所得金額及び山林所得金額並びに株式・長期(短期)譲渡所得金額等の合計額から基礎控除(33万円)を控除した額(ただし、雑損失の繰越控除額は控除しない。)のことを指します。

新設された①区分ア 年収約1,160万円(健保:標準報酬月額83万円以上)の方が、同じ診療を受診した場合の改正前と改正後の高額療養費の自己負担限度額を比較してみました。すると、改正前後で1カ月の自己負担は124,367円も増加する結果となりました。

高所得者の高額療養費自己負担増に備える

- ・医療保険の入院給付金日額を増額する見直しをする

- ・病気にならないように、健康増進(運動・栄養・休養)を心がけて未病対策をする

-

① 65歳からの収支の側面を考える(年金、医療費)